Великі публічні гірничодобувні компанії агресивно залучають мільярди доларів за допомогою конвертованих облігацій, що є найбільшим приростом капіталу з 2021 року.

Це може ознаменувати поворотний момент у бік розширення штучного інтелекту, але також несе ризик розмивання капіталу та зростання боргового тиску, якщо прибуток не прискориться.

Нова хвиля масштабного випуску боргових зобов’язань

2025 рік знаменує собою очевидні зміни в тому, як майнери біткойнів залучають капітал. Нещодавно Bitfarms оголосила про пропозицію конвертованих облігацій старшого віку на суму 500 мільйонів доларів з погашенням до 2031 року. TeraWulf запропонувала випуск забезпечених облігацій на суму 3,2 мільярда доларів США для розширення діяльності своїх центрів обробки даних.

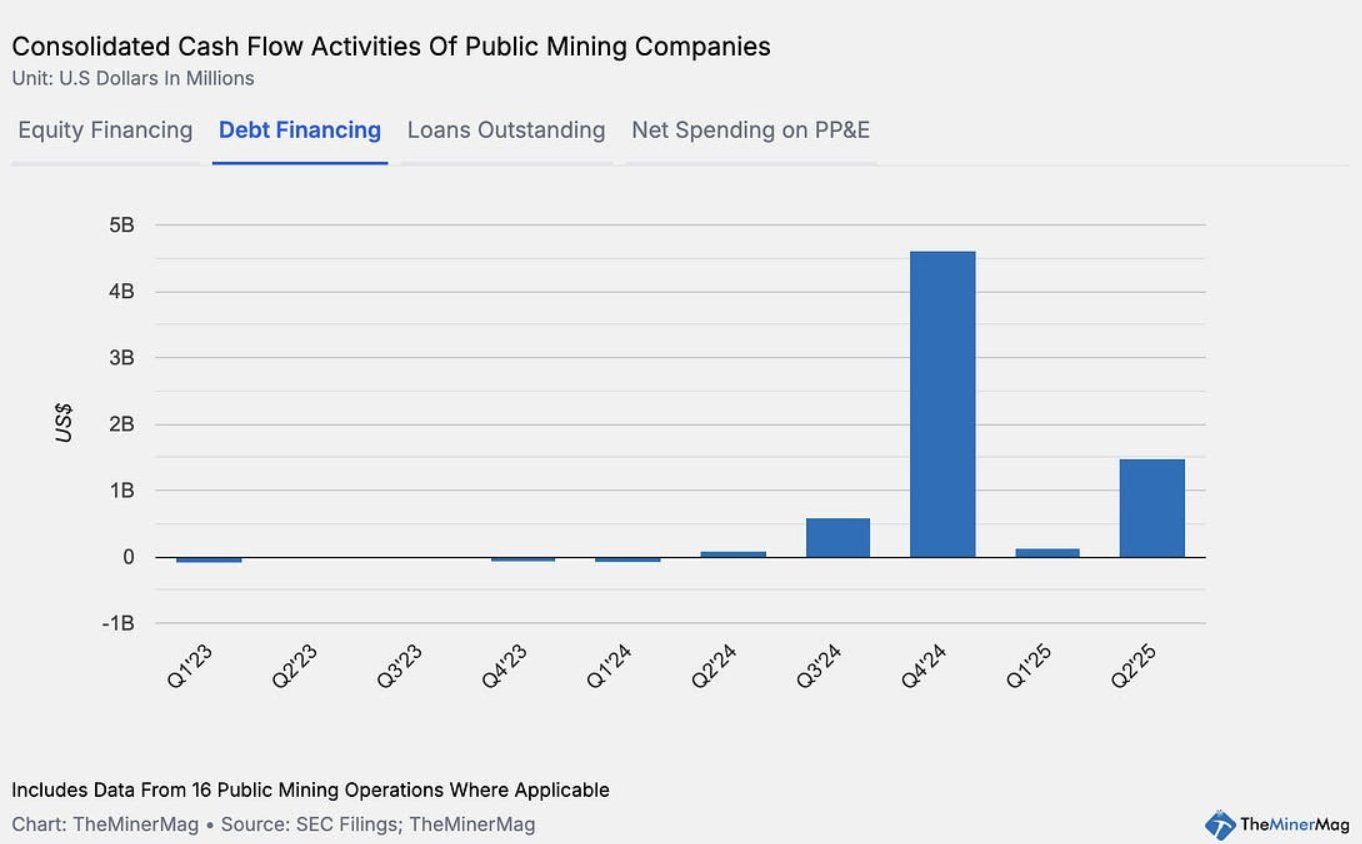

За даними TheMinerMag, загальна вартість випусків конвертованих і боргових облігацій 15 публічних гірничодобувних компаній досягла рекордних $4,6 млрд у 4 кварталі 2024 року. На початку 2025 року ця цифра впала нижче 200 мільйонів доларів, а потім знову зросла до 1,5 мільярда доларів у другому кварталі.

Ця стратегія капіталу відображає те, що MicroStrategy успішно провела в останні роки. Однак сьогоднішня боргова модель кардинально відрізняється від циклу 2021 року в гірничодобувній галузі. Тоді ASIC-майнінгові установки часто використовувалися як застава для кредитів.

Публічні гірничодобувні компанії все частіше звертаються до конвертованих облігацій як до більш гнучкого підходу до фінансування. Ця стратегія зміщує фінансовий ризик з повернення обладнання на потенційне розмивання капіталу.

Хоча це дає компаніям більше можливостей для роботи та розширення, це також вимагає більш високих показників та зростання доходів, щоб уникнути послаблення акціонерної вартості.

Можливості та ризики

Якщо майнери переорієнтуються на нові бізнес-моделі, такі як створення інфраструктури HPC/AI, пропозиція послуг хмарних обчислень або оренда хеш-потужності, цей приплив капіталу може стати потужним важелем зростання.

Диверсифікація в сфері послуг передачі даних обіцяє більш довгострокову стабільність, ніж чистий майнінг біткойнів.

Наприклад, Bitfarms залучила кредит у розмірі 300 мільйонів доларів від Macquarie для фінансування інфраструктури HPC у своєму проекті Panther Creek. Якщо доходи AI/HPC виявляться стабільними, ця модель фінансування може бути набагато стійкішою, ніж структура ASIC-застави, яка використовувалася у 2021 році.

Ринок спостерігає позитивну реакцію акцій гірничодобувної промисловості, коли компанії оголошують про випуск боргових зобов’язань, при цьому ціни на акції зростають, оскільки підкреслюється наратив про розширення та зростання. Однак є ризики, якщо очікування не виправдовуються.

Припустимо, що сектор не в змозі генерувати додатковий дохід, щоб компенсувати витрати на фінансування та розширення. У цьому випадку інвестори в акціонерний капітал візьмуть на себе основний тягар через сильне розмиття — замість повернення обладнання, як у попередніх циклах.

Це відбувається в той момент, коли складність майнінгу біткойна досягла історичного максимуму, що скоротило маржу майнерів, тоді як продуктивність майнінгу великих компаній останніми місяцями має тенденцію до зниження.

Коротше кажучи, гірничодобувна промисловість знову випробовує межі фінансового інжинірингу — балансування між інноваціями та ризиками — оскільки вона прагне перейти від енергоємного майнінгу до обчислювальної потужності на основі даних.