Якщо у 2023–2024 роках токенізовані казначейські облігації відігравали роль «першого етапу», то 2025 рік знаменує собою очевидний зсув, коли капітал поступово перетікає в приватний кредит та інші продукти з вищою прибутковістю.

У 2025 році ончейн-капітал більше не обмежується лише стейблкоїнами та стейкінгом. Новий клас активів — Real World Assets (RWA) — зайняв центральне місце, оскільки криптоінвестори шукають дохід від традиційних фінансових інструментів, «загорнутих» у форму токенів.

RWA 2025: загальна картина

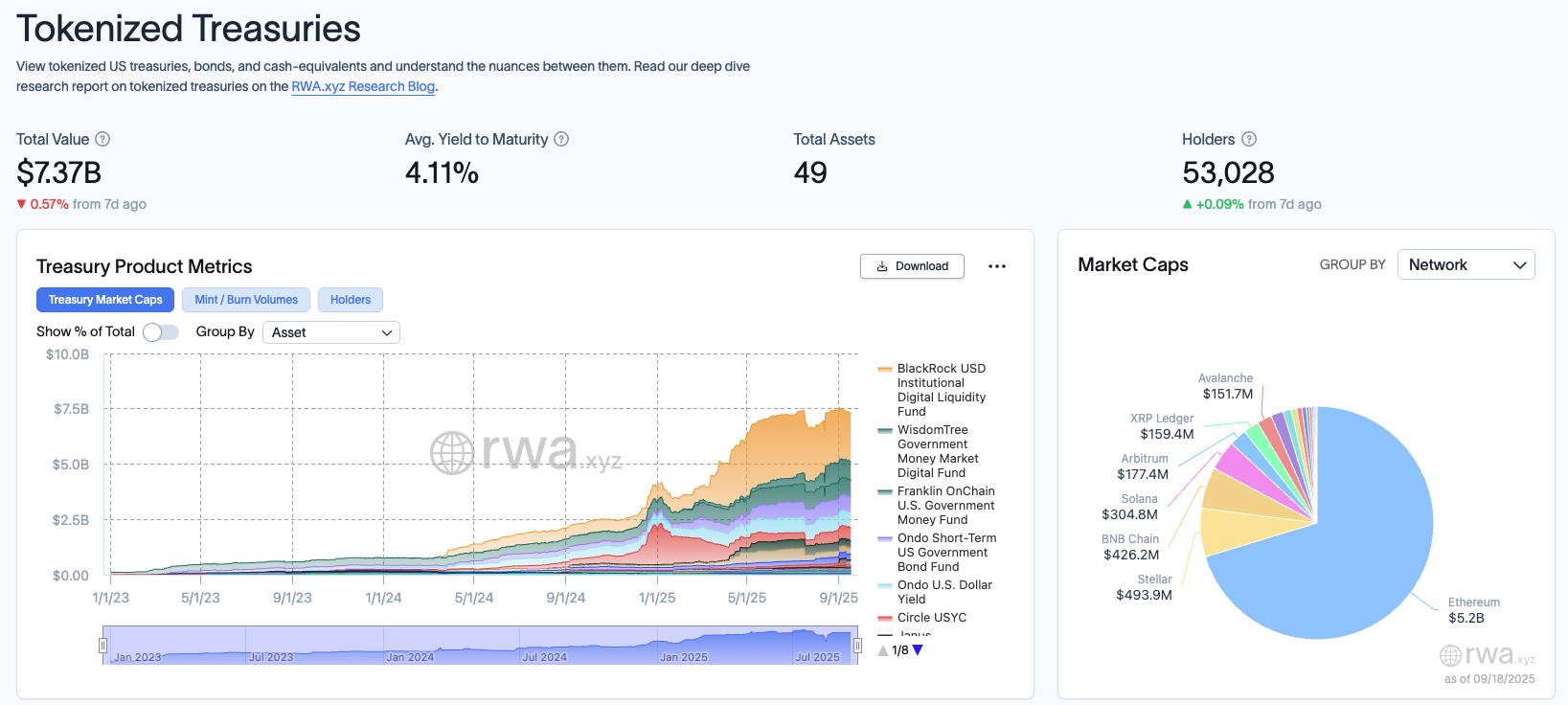

Згідно зі звітом Dune x RWA 2025, загальна вартість токенізованих активів продовжує активно зростати, досягнувши приблизно 30,26 мільярда доларів США. Серед них казначейські облігації США є найбільш швидкозростаючим сегментом з розміром ринку близько 7,3 мільярда доларів США, на чолі з такими продуктами, як BlackRock (BUIDL) і Franklin (BENJI). Це вважається «ринковим доказом» того, що токенізація дійсно працює.

У той же час, приватний кредит стає наступним ключовим елементом із загальною вартістю близько 15,9 мільярдів доларів США, що значно випереджає казначейські облігації. Такі платформи, як Maple Finance і Centrifuge, лідирують, залучаючи офчейн-кредити в DeFi через пули без дозволу або з напівдозволом.

У звіті також наголошується, що RWA стають все більш компонованими в DeFi: від використання як застави в Aave (AAVE) до інтеграції в AMM або структуровані сховища. Це перетворює RWA з простих цифрових копій на справжні будівельні блоки для DeFi.

«Впровадження RWA виходить за рамки марнославних цифр TVL, зосереджених у кількох гаманцях. Реальний прогрес відбувається завдяки активним користувачам, які тримають і використовують активи в мережі, що робить їх ліквідними, складеними та частиною DeFi», — поділився у звіті Кріс Інь, генеральний директор і співзасновник Plume Network.

Рух капіталу: від безпеки до ризику

Найцікавішим аспектом ландшафту RWA є те, що капітал неухильно піднімається по кривій прибутковості. Цей шлях складається з трьох ключових етапів:

Етап 1: Казначейські зобов’язання. Саме тоді криптоінвестори звертаються до токенізованих казначейських облігацій для своєї безпеки, забезпечуючи «прибутковість з поправкою на ризик з інституційною довірою» (близько 4–5%) і стабільну ліквідність.

Етап 2: Приватний кредит. Після освоєння прибутковості казначейських облігацій капітал перетікає в приватні кредитні пули. Замість прибутковості лише 4–5%, як раніше, цей сегмент може забезпечити прибутковість до 10–16%. Однак це пов’язано з такими ризиками, як дефолти, концентрація контрагентів та регуляторні ризики.

Етап 3: Структурований кредит та акції. Це «наступний рубіж» з токенізованими коштами, сховищами репо і навіть токенізованими акціями. Незважаючи на все ще невеликі масштаби, ці продукти відкривають двері для виведення всього традиційного ринку капіталу в ланцюжок, перетворюючи DeFi на стартовий майданчик для всіх типів прибутковості.

«Ми починали з казначейських облігацій як тихої гавані. Потім з’явилися CLO, що пропонують більш високу прибутковість з прийнятним профілем ризику. Розмовляючи з інвесторами, ми чуємо очевидне: вони вимагають більш високої прибутковості від реальних активних продуктів, і ми реагуємо на це». Юрген Блюмберг, головний операційний директор Centrifuge.

Можливості та ризики

З нинішніми темпами розвитку DeFi отримує джерело реального доходу, диверсифікуючись за межі крипто-нативних активів. RWA дозволяють криптовалюті безпосередньо підключатися до глобальних потоків капіталу, прокладаючи шлях для приєднання великих фінансових установ до ончейн.

Ринок також має багато ризиків, таких як той факт, що не всі продукти RWA можна відразу обміняти на готівку або USDC, що створює ризик ліквідності. На ринку також є багато різних продуктів RWA, кожен з яких має свою юридичну структуру, що свідчить про складність і потенційні юридичні ризики, особливо ризик дефолту.

У 2025 році RWA більше не будуть побічним сегментом — вони стануть новою основою прибутковості DeFi. Якщо колись стабільні монети розблоковували ліквідність у мережі, то RWA — особливо казначейські облігації та приватні кредити — тепер розблоковують весь традиційний ринок капіталу. Історія «підйому по кривій прибутковості» не зупиняється на казначейських векселях, а продовжить розширюватися на структуровані кредити, акції та інше.