MicroStrategy (MSTR) знаходиться в центрі гарячих дебатів, оскільки Пітер Шифф називає бізнес-модель компанії шахрайством. Шифф попереджає, що залежність MST від високоприбуткових привілейованих акцій і фондів, орієнтованих на дохід, є нестійкою, прогнозуючи, що компанія в кінцевому підсумку може збанкрутувати.

Тим не менш, аналітики та трейдери стверджують, що стратегія MSTR все ще може запропонувати унікальний доступ до біткойнів з кредитним плечем, що підживлює розкол у ринкових настроях.

Шифф критикує MSTR як «шахрайство», але аналітики стверджують, що він може обігнати біткоїн

На думку Шиффа, модель фінансування MicroStrategy за привілейованими акціями може спровокувати «спіраль смерті», коли goldbug назве всю бізнес-модель фірми шахрайством.

Настрої Шиффа пов’язані з занепокоєнням з приводу бізнес-моделі MicroStrategy, яка покладається на фонди, орієнтовані на дохід, купують її «високоприбуткові» привілейовані акції. За словами Шиффа, ці опубліковані врожаї можуть насправді ніколи не бути виплачені.

«Як тільки менеджери фондів зрозуміють це, вони скинуть привілейовані, і MSTR не зможе більше випускати, запускаючи спіраль смерті», — зазначив він.

MicroStrategy припинила випуск нових конвертованих облігацій у лютому 2025 року, натомість перейшовши до розміщення привілейованих акцій (серія STR), які розпочалися у вересні 2025 року.

Ці привілейовані акції мають значно вищі відсоткові ставки, що свідчить про те, що інвестори тепер вимагають сильніших стимулів на тлі посилення ринкових умов.

Більш широка аргументація Шиффа підкреслює структурні ризики, властиві підходу компанії. Його яблуко розбрату полягає в тому, що навіть якщо біткойн зросте, модель MSTR, заснована на боргах, може зазнати краху, поставивши компанію під загрозу неплатоспроможності.

Криптотрейдер KillaXBT висвітлив потенційний сценарій «Чорного лебедя». На думку аналітика, падіння BTC на 50–60% може призвести до жорсткіших правил кредитування, дзвінків під заставу та вимушеного продажу біткоїнів, особливо якщо ліквідність вичерпається.

Він порівняв MicroStrategy зі стосом карт, побудованих на біткойні, зазначивши, що кредитне плече посилює як прибутки, так і збитки, а серйозна корекція ринку може ускладнити фінансування компанії.

Аналітики захищають модель плеча MSTR

Незважаючи на попередження, деякі інвестори розглядають MSTR як гру з кредитним плечем на біткоїні, яка перевершує стандартні ETF (біржові фонди). Адам Лівінгстон стверджував, що MSTR поєднує експозицію в біткойнах 1:1 з щорічним збільшенням BTC на акцію, що є формою опуклості, яка об’єднує прибутковість без ризику ліквідації.

Він проілюстрував гіпотетичну гіпотезу на десятиліття: $100 000 в IBIT можуть зрости до $1,38 млн, тоді як ті ж інвестиції в MSTR можуть досягти $3,56 млн. Це означає перевищення продуктивності на 158%.

Інший популярний користувач на X (Twitter), Рохан Хірані, додав, що премія MSTR існує тому, що інвестори купують управлінську команду з глобальним доступом до капіталу, здатну ефективно купувати додаткові BTC. Це відрізняється від простої покупки біткойнів.

Він підкреслив, що розміщення привілейованих акцій MSTR у 2025 році є поворотом до більш стійкого фінансування, дотримуючись балансу між ризиком виконання та довгостроковим зростанням.

Динаміка фінансування та динаміка ринку

З вересня 2025 року MicroStrategy поступово перейшла від конвертованих облігацій до привілейованих акцій з вищими відсотками (серія STR), що відображає обережні настрої інвесторів на тлі посилення ринків.

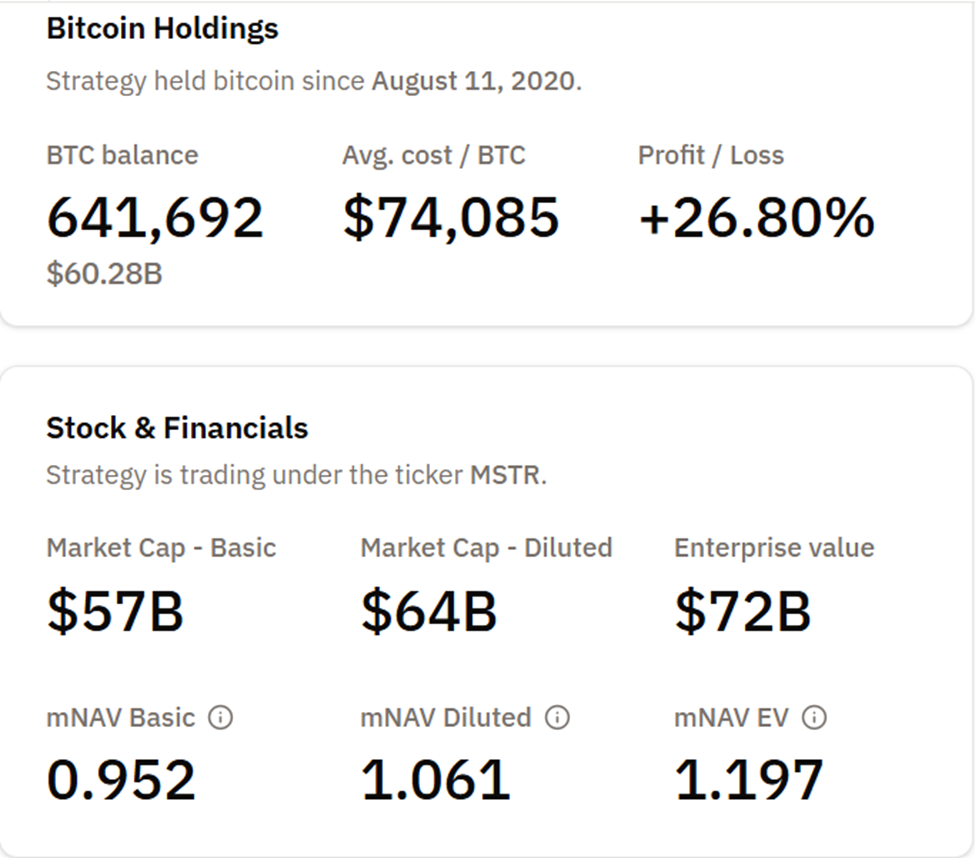

На момент написання цієї статті фірма володіє 641 692 BTC при середній вартості 74 085 доларів США за монету, зберігаючи приблизно 26% нереалізованого прибутку, навіть якщо BTC різко відстає.

Аналітики зазначають, що MSTR функціонує як де-факто Bitcoin ETF з кредитним плечем, де вартість акцій значною мірою залежить як від ціни біткоїнів, так і від успішного фінансування.

Незважаючи на тимчасові невдачі, такі як втрата премії MSTR Bitcoin минулого тижня, інвестори підкреслюють стратегічне позиціонування компанії на ринках цифрового кредитування як драйвер довгострокової вартості. Модель MSTR, хоч і ризикована, але забезпечує подвійну експозицію:

- зростання ціни біткойна та

- Додатковий BTC на акцію.

Гібридна стратегія MicroStrategy повинна витримувати волатильність, підтримувати динаміку фінансування та продовжувати випереджати схильність до біткоїну, щоб заспокоїти скептичні побоювання. Тим не менш, компанія залишається помітним прикладом у корпоративній стратегії біткойнів, дотримуючись балансу між можливостями з використанням кредитного плеча та системним ризиком.