SBI Shinsei Bank оголосив, що планує вивчити запуск DCJPY, токенізованого депозиту, номінованого в ієні, для корпоративних і роздрібних клієнтів.

Банк також планує забезпечити можливість депозитів в іноземній валюті за допомогою токенізованих рішень. Застосовуючи технологію розподіленого реєстру (DLT), він спрямований на ефективну підтримку мультивалютного клірингу та розрахунків.

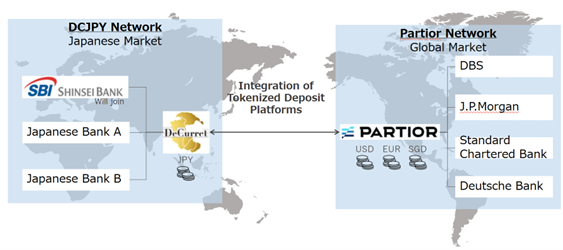

Стратегічне партнерство для інтеграції токенізованих депозитів

Ініціатива є частиною співпраці з вітчизняною фінтех-компанією DeCurret DCP та сінгапурською компанією Partior. Три компанії підписали меморандум про взаєморозуміння, щоб окреслити рамки співпраці.

SBI Shinsei та DeCurret DCP використовуватимуть платформу токенізованих депозитів Partior, яку вже використовують світові банки, включаючи J.P. Morgan, Standard Chartered, Deutsche Bank та DBS. Платформа підтримує токенізовані депозити в доларах США, євро та сінгапурських доларах.

Під час співпраці буде перевірено DCJPY для внутрішніх та транскордонних платежів. Партнери вивчать, як депозити, номіновані в ієні, можуть підключатися до більш широких транскордонних мереж, що дозволяє здійснювати розрахунки в режимі реального часу. Спочатку проект буде зосереджений на внутрішній реалізації, з урахуванням токенізованих депозитів в іноземній валюті на більш пізніх етапах.

Платформа дозволяє здійснювати транскордонні платежі в режимі реального часу

Платформа Partior дозволяє здійснювати розрахунки в кількох валютах за допомогою DLT, забезпечуючи постійну доступність і прозорість транзакцій. Додаючи ієну, партнери мають намір оцінити практичні варіанти використання для японських клієнтів, одночасно оцінюючи міжнародну застосовність.

DeCurret DCP працюватиме над інтеграцією DCJPY у транскордонні мережі для полегшення платежів. Компанії планують доопрацювати операційні домовленості та уточнити обов’язки перед запуском. Японські ЗМІ повідомляють, що SBI Shinsei має намір випустити DCJPY у 2026 фінансовому році. Japan Post Bank також планує запустити DCJPY до 2026 року, що зробить його другим японським банком, який прийняв токенізовані депозити.

DCJPY проти стейблкоїна JPYC: ключові відмінності

DCJPY та JPYC – це активи, забезпечені цифровою ієною, але вони відрізняються за структурою та регулюванням. JPYC працює на загальнодоступних блокчейнах, є глобально доступним і підтримується стороннім забезпеченням. На противагу цьому, DCJPY використовує дозволений блокчейн, повністю підтримується фіатною ієною у співвідношенні 1:1, і банки безпосередньо схвалюють його.

Обидва активи працюють під наглядом Агентства фінансових послуг Японії (FSA), але дотримуються різної нормативної бази. JPYC, зареєстрована як постачальник послуг переказу коштів, в першу чергу дотримується Закону про платіжні послуги та Закону про фінансові інструменти та обмін. DCJPY працюватиме відповідно до банківських правил, які встановлюють суворіші вимоги та нагляд.

Світовий тренд на токенізовані депозити та стабільні монети

Фінансові установи все частіше впроваджують токенізовані депозити та стабільні монети для підвищення ефективності та безпеки. Токенізовані депозити, такі як JPM Coin від J.P. Morgan, представляють кошти клієнтів, що зберігаються на банківських рахунках у співвідношенні 1:1. Ці токени, випущені на дозволених блокчейнах, дозволяють здійснювати платежі в режимі реального часу всередині та між установами.

Стабільні монети, прив’язані до фіатних валют, підтримують постійну вартість і підтримують транскордонні платежі, грошові перекази та транзакції цифрової економіки. Контроль з боку регулятивних органів залишається високим, і органи влади уважно стежать за їх прийняттям.

Великі компанії, включаючи Goldman Sachs і BNY Mellon, вивчають токенізовані активи для підвищення ліквідності та зниження транзакційних витрат. Платформа LiquidityDirect від BNY Mellon інтегрується з блокчейном GS DAP від Goldman Sachs, що дозволяє клієнтам ефективно підписуватися та обмінювати токенізовані кошти грошового ринку.