SharpLink зафіксувала чистий збиток у 734,6 млн $ за підсумками 2025 фінансового року, проте 756,4 млн $ із цієї суми відображаються як безготівкові бухгалтерські коригування, а не реальні продажі Ethereum (ETH).

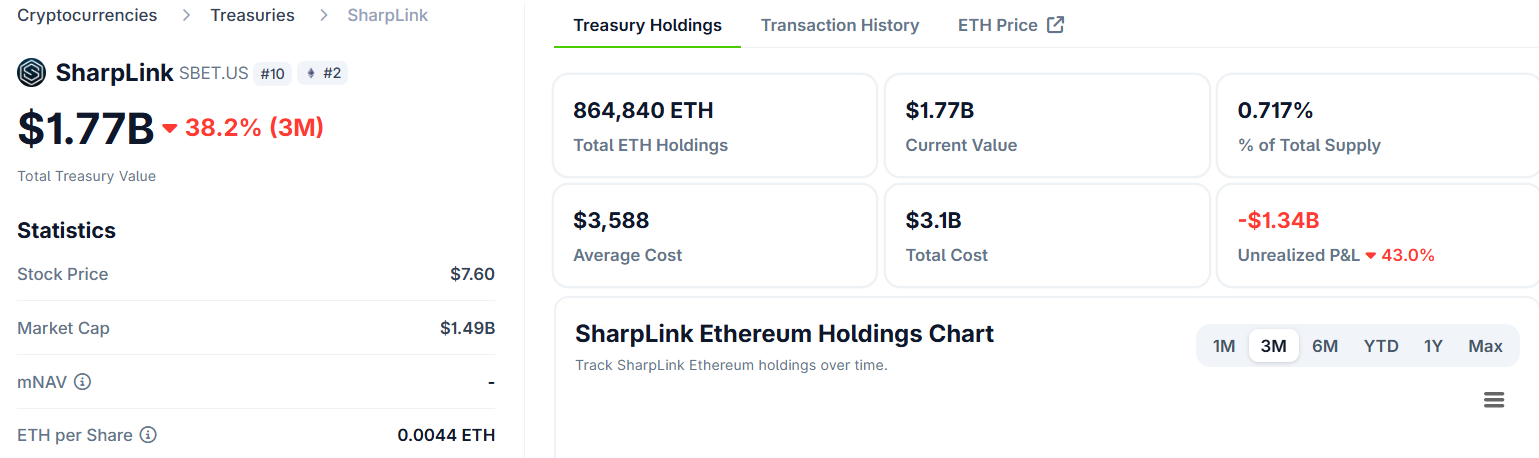

Компанія, акції якої торгуються на біржі Nasdaq (SBET), володіє 864 597 ETH у корпоративному казначействі та функціонує як інструмент для інституційного доступу до Ethereum на публічному ринку.

Звіт SharpLink про збитки вводить в оману

Згідно з принципами U.S. Generally Accepted Accounting Principles (GAAP), компанії зобов’язані відображати цифрові активи за ринковою вартістю у кожному звітному періоді.

Для Sharplink це означало 616,2 млн $ нереалізованих збитків на тлі зниження ціни ETH у другій половині 2025 року.

Окремо компанія визнала збиток від знецінення у 140,2 млн $ щодо Liquid Staking ETH (LsETH), що додатково вплинуло на звітний результат.

Облік LsETH ведеться за моделлю «історична вартість за мінусом знецінення»: кожне падіння ціни нижче ціни придбання веде до одноразового списання, навіть за подальшого зростання ринкової вартості.

Обидві статті мають суто бухгалтерський характер і не призвели до продажу ETH. Обсяг криптоактивів у казначействі SharpLink залишився незмінним.

Паралельно компанія отримала 55,2 млн $ чистого прибутку в результаті переказів ETH у LsETH, що частково компенсувало сукупний збиток – хоча подібна деталь не потрапила до заголовків публікацій.

Стейкінг-механізм прискорюється, але маховик зупиняється

Операційні результати компанії суттєво відрізняються від бухгалтерських. За четвертий квартал дохід від стейкінгу сягнув 15,3 млн $, що майже на 50% більше проти 10,3 млн $ у третьому кварталі 2025 року. Сукупний дохід 2025 року склав 28,1 млн $, тоді як за попередній період цей показник становив лише 3,7 млн $.

Від початку стратегії казначейських інвестицій в ETH у червні 2025 року Sharplink отримала 14 516 ETH виключно як винагороду за стейкінг. Структура доходу така:

- близько 66% – від нативного стейкінгу;

- 33% – за рахунок liquid staking;

- 1% – від liquid restaking.

Компанія перевела управління казначейством у власний штат, оптимізувавши витрати на зовнішніх провайдерів і перерозподіливши дохід акціонерам.

Водночас основний операційний орієнтир компанії — так звана ETH Concentration (ETH на акцію) — фіксує складніший процес:

Цей показник виріс із 4,00 в третьому кварталі до 4,01 у четвертому, фактично призупинивши динаміку, яка влітку дозволила йому подвоїтися з 2,0 до 4,0.

«Кожне стратегічне рішення оцінюється з позиції впливу на приріст ETH на акцію», — йдеться у публікації SharpLink на офіційній сторінці.

ETH Concentration зростає за умови, якщо компанія залучає капітал із премією до NAV (чиста вартість активів) та спрямовує ці кошти на закупівлю ETH.

Якщо ринкова ціна акцій SBET дорівнює або нижча за NAV, потенціал для такого арбітражу зникає. Звітність за четвертий квартал свідчить, що компанія перебувала саме в такому становищі та не могла випускати нові акції на вигідних умовах.

Інституції інвестують, а бичачі й ведмежі настрої розходяться

Відповідно до звіту SEC SharpLink, інституційна частка у структурі власників SBET за 2025 рік зросла з приблизно 6% до 46% — це максимальний показник серед публічних компаній з казначейськими резервами в ETH.

Джозеф Любін, голова ради директорів SharpLink і співзасновник Ethereum, аргументує перспективи компанії на макрорівні — структурним попитом з боку фінансових організацій.

«Інституційний adoption-суперцикл… у 2025 році набув прискорення: глобальні фінансові установи запускали стейблкойни, токенізовані реальні активи і DeFi-рішення безпосередньо на блокчейні Ethereum», — відмітив Любін.

У поточній ситуації ринок поділений щодо трактування цих даних. На думку Book of Ethereum, SharpLink довела ефективність корпоративної моделі для ETH: оскільки Ethereum генерує базову дохідність, вона має структурну перевагу над біткойн-стратегіями казначейств.

Платформа аналітики результатів Finsee займає обережну позицію та оцінює квартал як нейтральний, фіксуючи водночас стабільну роботу стейкінгу.

«[Зупинка зростання ETH на акцію] — такий сигнал є критичним індикатором розладу капітал-арбітражної моделі в умовах поточного ринку», — йдеться у висновках Finsee.

На кінець року обсяги резервів у готівці та стейблкойнах скоротилися до 30,4 млн $, тоді як ще в кінці третього кварталу вони сягали 37,8 млн $.

Компанія має дозвіл на викуп акцій обсягом $1,5 млрд, однак не оприлюднила рівень чистої вартості активів (NAV), за якого даний механізм буде активовано.

Зважаючи на майбутні оновлення мережі Ethereum та послідовне нарощування позицій інституційними інвесторами, у 2026 році базова ідея Sharplink залежить від здатності ETH відновити ціну настільки, щоб знову відкрити вікно для залучення капіталу на вигідних умовах.

Цей інструмент, до речі, був ключовим фактором усіх попередніх зростань вартості на одну акцію.