Новий трекер компаній Solana DAT (казначейство цифрових активів) показує приголомшливі дані. Ці корпоративні власники майже не ставлять SOL на стейкінг. 13 компаній, які контролюють токени на суму понад 1,73 мільярда доларів, ставлять на стейкінг лише близько 7% від них.

Казначейські облігації ETH показують, що стейкінг може надати такі необхідні рішення та нові ризики. Лише дві фірми SOL здійснюють стейкінг значних активів, тому їхні показники можуть стати корисним ринковим барометром.

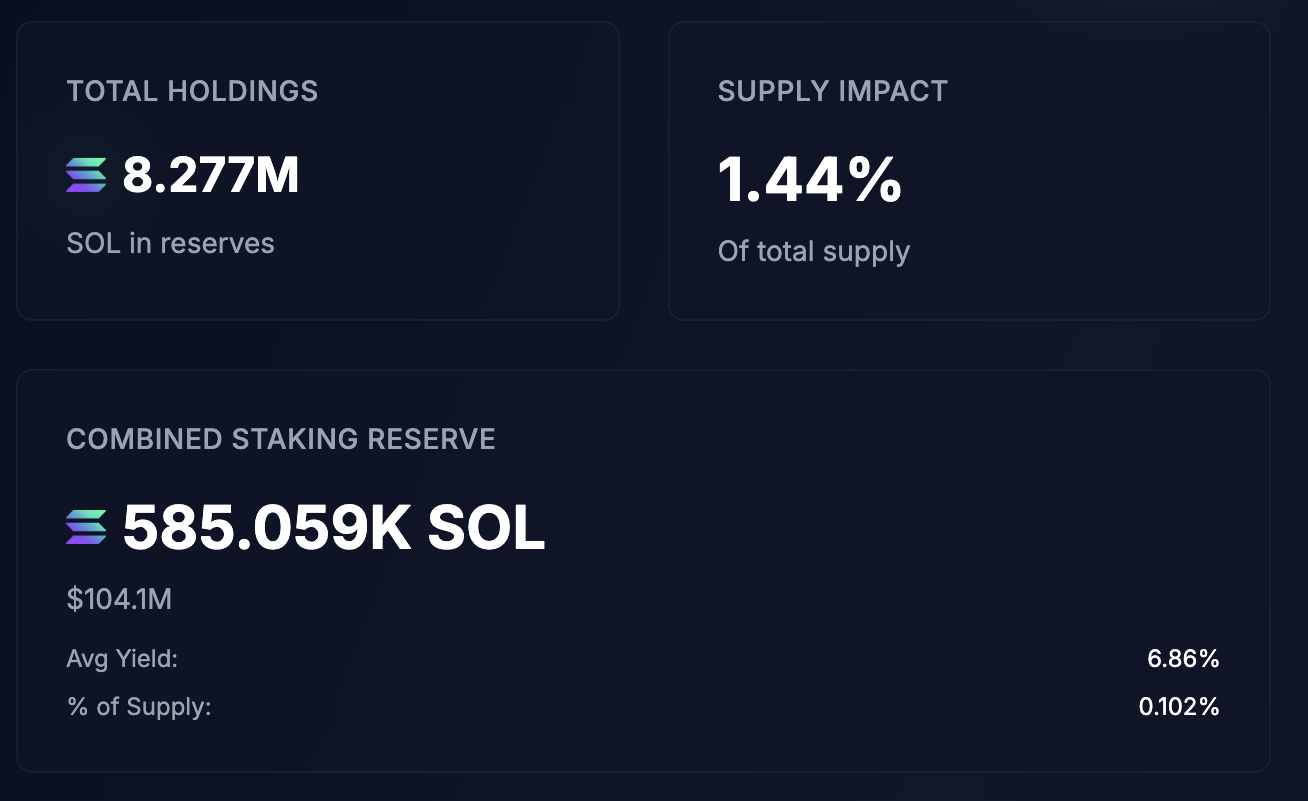

Більшість DAT не здійснюють стейкінг Solana

Солани DAT зараз дуже модні; Минулого тижня три фірми оголосили про плани купити SOL на $1 млрд, а акції ще однієї компанії підскочили після плану казначейських інвестицій на $400 млн.

Завдяки такому придбанню Strategic SOL Reserve створює трекер для оцінки активів і поведінки цих компаній:

Цей інструмент не є вичерпним, але наразі він спостерігає за 13 приватними власниками SOL, які разом становлять 1,44% від усієї пропозиції токенів.

Збираючи ці дані, проєкт виявив цікавий момент даних: ці DAT майже не ставлять на стейкінг свою Solana. Незважаючи на те, що в SOL зберігається 1,73 мільярда доларів, наразі на стейкінг перебуває менше 7% від цієї суми.

Більше того, лише 2 із 13 відстежуваних DAT взагалі здійснюють стейкінг Solana. Обидві ці компанії, DeFi Development і SOL Strategies, почали купувати Solana задовго до того, як корпоративне придбання стало трендом.

SOL Strategies почала робити покупки більше року тому, і вона ставить на кін величезну частку своїх активів.

Отже, чому інші дев’ять компаній не здійснюють стейкінг Solana? Чи не упускають вони величезні можливості, або це розумний бізнес-план?

Порівняння з Ethereum

Щоб зібрати більше даних, може бути корисно порівняти токен з Ethereum, на якому спостерігається величезний приплив DAT стейкінгу.

З одного боку, стейкінг може пом’якшити деякі фундаментальні проблеми зі стратегією DAT. Казначейство активів потребує постійного припливу грошових коштів, щоб купити більше токенів, але вони часто збирають кошти виключно через розміщення акцій.

Занадто велика кількість раундів цього може викликати занепокоєння акціонерів щодо розмиття акцій, і це нещодавно спричинило проблеми для ETHZilla. Стейкінг приносить пасивний дохід, що може полегшити це занепокоєння.

Якщо DAT зможуть збирати кошти іншими методами, це дасть їм більше свободи дій вільно. Але це не безризикова пропозиція. За останні кілька місяців незначні зміни цін спровокували значні сплески нестейкінгу , з якими ETH не зміг впоратися.

Його блокчейн не був створений для цієї дії стейкінгу на корпоративному рівні, тому технічне перевантаження може змішатися з тиском продажів і створити небезпечну ситуацію.

Отже, якщо стейкінг токенів має плюси та мінуси, що Solana DAT можуть винести з цього? На даний момент, два найбільші стейкери DAT можуть виступити в ролі критично важливих посередників.

Однак дії цих компаній з розмиванням акцій або падінням цін можуть вплинути на решту ринку.

Це друге питання, принаймні, має надати багато даних. Ще вчора масштабні придбання DAT не завадили SOL впасти на 10%. Криптоактиви дуже волатильні, і казначейським облігаціям Solana потрібно буде відповідним чином адаптувати свої плани стейкінгу.

Наразі спостерігачі мають тенденції, які потрібно вивчити, перш ніж вирішити, чи вартий цей план.