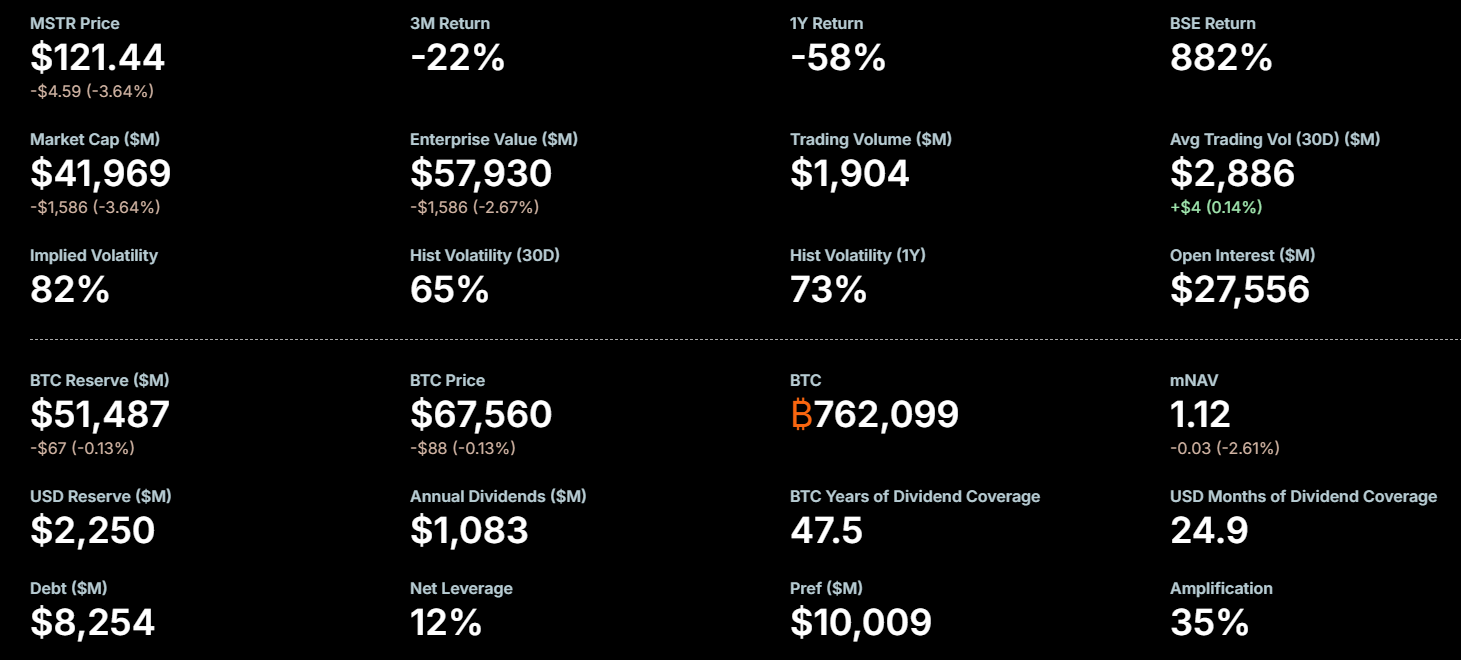

MicroStrategy володіє 762 099 біткойнів (BTC) із ринковою капіталізацією близько $51,5 млрд, однак ведеться жвава дискусія щодо можливості компанії виручити навіть половину цієї суми у разі ліквідації активу.

Вперше за останні тринадцять тижнів компанія призупинила придбання біткойнів, трансформувавши фокус на привілейовані акції STRC та тим самим акцентувавши увагу на фінансуванні, орієнтованому на прибутковість, а не на стрімкому збільшенні криптоактиву.

MicroStrategy: балансова вартість проти вихідної вартості

Як стверджує співзасновник Taproot Wizards Udi Wertheimer, вартість біткойнів на балансі Strategy насправді не відповідає $51,5 млрд.

«…якщо Сейлор вирішить продавати, він не отримає більше $20 млрд. Можливо, навіть менше. Кожний додатковий долар, вкладений ним у BTC, фактично втрачається назавжди. В нього вже більше BTC, ніж він потенційно здатен реалізувати», — зазначив Wertheimer.

Strategy підконтрольний орієнтовно 3,63% від загальної пропозиції біткойна. Розміщення на біржі ринкового ордера продажу 500 BTC під час помірної ліквідності може, з високою ймовірністю, спричинити зниження ціни на 2–4%.

Потенційне виведення Bitget обсягу 762 099 BTC означало б прояв явища, яке за масштабом значно перевищує всі історичні ліквідаційні події крипторинку.

Ліквідність на ринку цифрових активів дещо покращилася після колапсу FTX, а поява нових фінансових інструментів на зразок біткойн- та Ethereum-ETF прискорила цей процес.

Незважаючи на це, зберігається суттєва проблема — виведення великих позицій залишається складним інституційним завданням.

Бичачий сценарій для преміум-вартості

Bitcoin Asset Research контраргументує та наводить аналітичну модель із діаметрально протилежною оцінкою ліквідності. Якщо купувати 760 000 BTC на відкритому ринку обходиться набагато дорожче за $50 млрд через проскальзування, у поточних резервах закладена премія за придбання (acquisition premium).

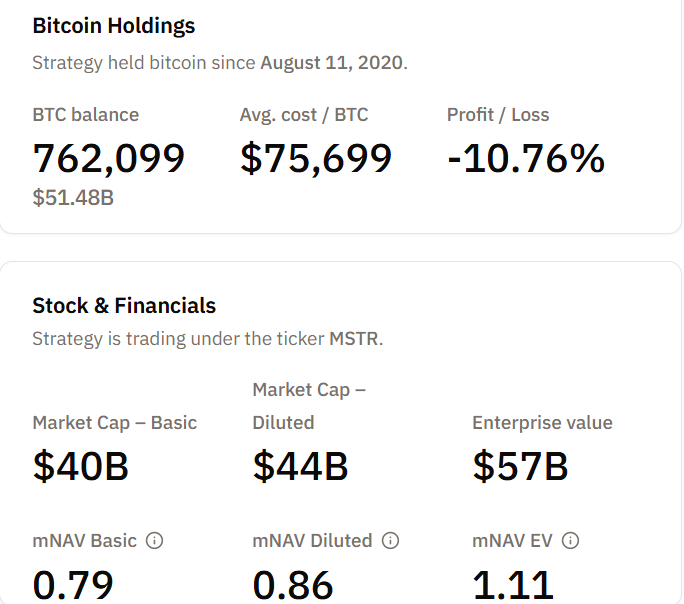

Поточна корпоративна вартість Strategy становить $57 млрд із відношенням ринкової ціни до чистих активів (enterprise value to mNAV) на рівні 1,11.

Таким чином, позицію в BTC ринок уже оцінює вище за поточну спотову ціну — якщо враховувати всі емітовані цінні папери.

Основний показник mNAV демонструє іншу картину. Значення basic mNAV дорівнює 0,79, що означає — ринкова капіталізація звичайних акцій у $40 млрд нижча за залишок BTC на балансі компанії.

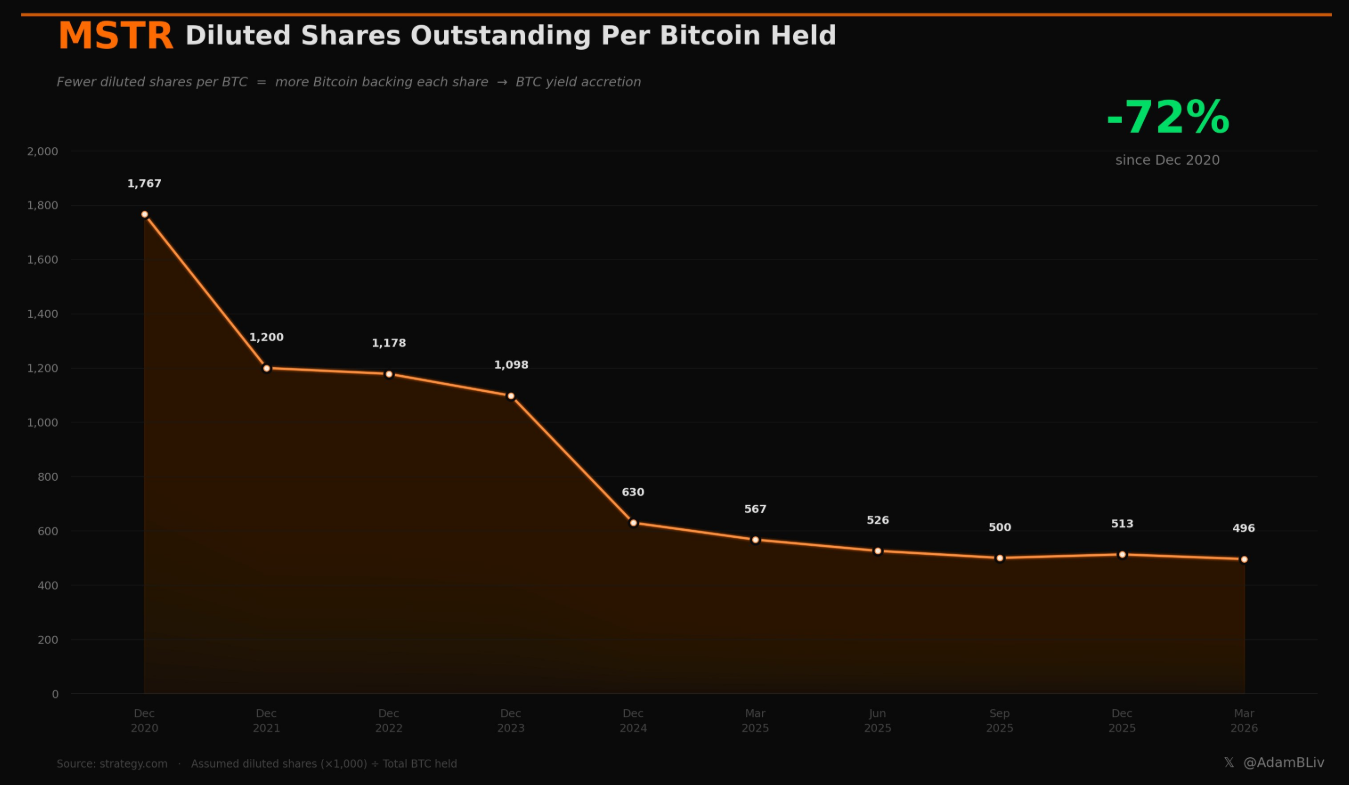

Математика розведення акцій сприяє бичачому тренду

Адам Лівінгстон наводить діаграму з strategy.com: кількість розмитих акцій, що припадає на один BTC, знизилася з 1 767 у грудні 2020 року до 496 у березні 2026 року. Це відповідає зменшенню на 72% за п’ятирічний період.

Механізм зумовлений тим, що Strategy розміщує акції з надбавкою до чистої балансової вартості BTC. Якщо mNAV перевищує 1,0 — кожна нова акція дозволяє придбати більше BTC на акцію у порівнянні з ефектом розмиття.

Структурований портфель компанії — 762 099 BTC, сукупна сума купівлі становить приблизно $57,69 млрд із середньою ціною $75 694 за кожен біткойн.

Згідно з курсами близькими до $67 489, це означає нереалізований збиток близько 10%.

Обидві сторони мають аргументи

Wertheimer у подальшій дискусії наголосив, що він насправді тримає MSTR у портфелі та вважає нові випуски привілейованих акцій на кшталт STRC ефективними у короткостроковому періоді.

Його сумнів стосується довгострокової конструкційної проблеми виходу, яка зростає з кожним наступним придбанням активу.

Число великих транзакцій біткойн-китів нещодавно зменшилось до 6 417 переказів на суму понад $100 000 — це мінімальне значення із вересня 2023 року. Подібна динаміка свідчить про значне зниження операційної активності великих інвесторів.

Обмежена присутність «китів» на ринку прямо вказує на ймовірну неспроможність поточної структури глибини ринку поглинути агресивний обсяг продажів з боку найбільших власників.

Водночас вектор цієї дискусії віддзеркалює хронічне протистояння у традиційних фінансах. Наприклад, для Воррена Баффета неможливо оперативно ліквідувати свою частку в Apple без радикального зниження ціни акцій.

Варто мати на увазі: частка компанії Strategy щодо сукупної ринкової капіталізації біткойна є значно вищою, ніж будь-яка співмірна концентрація в акціонерному капіталі публічних корпорацій.

Чи збережеться премія або дисконт — це визначатиметься такими обставинами:

- динамікою ціни біткойна

- наявністю стабільного попиту на емісію;

- рівнем схильності ринку розглядати Strategy як інструмент з підвищеним ризиком щодо біткойна, а не як традиційну софтверну компанію з низьколіквідними цифровими активами на балансі.