Привілейовані акції STRC від Strategy стали предметом гострих дискусій на криптовалютному ринку. Серед аналітиків немає єдності щодо того, чи нагадує цей високодохідний інструмент динаміку, яка призвела до колапсу TerraUSD (UST) у 2022 році.

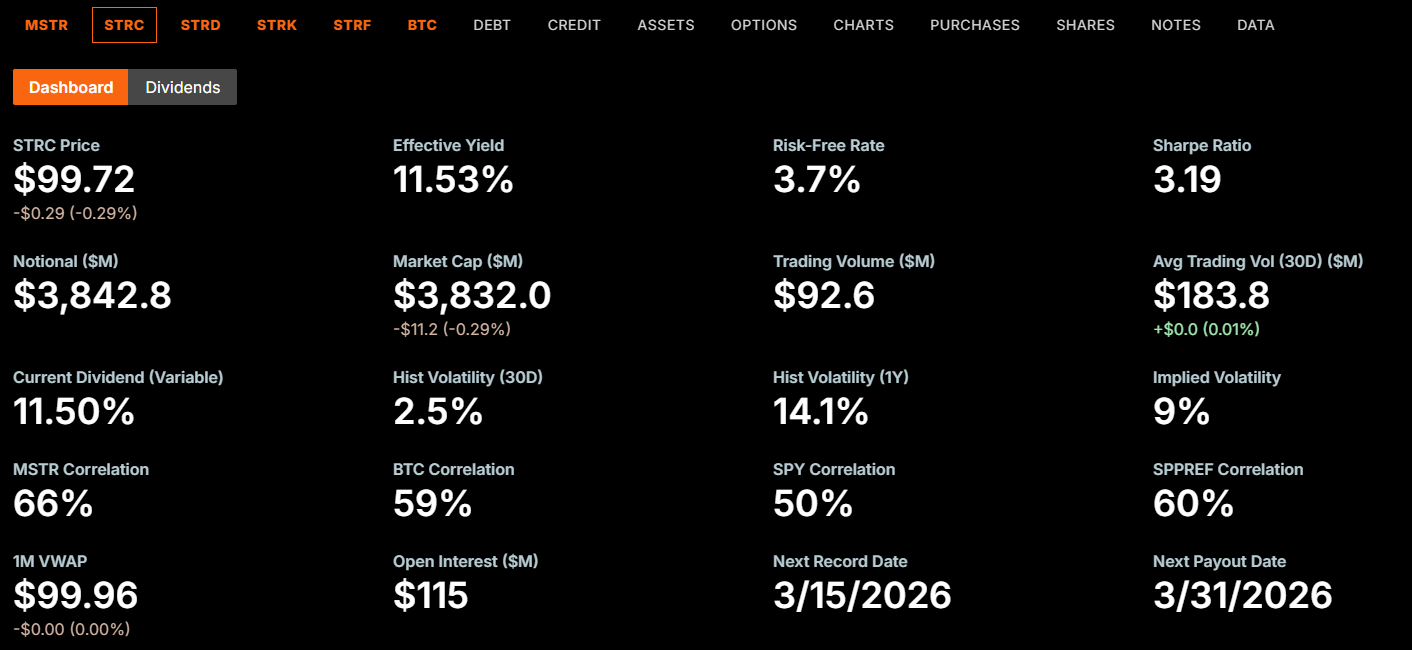

Змінна ставка річної дивідендної дохідності за безстроковими привілейованими акціями під назвою «Stretch» наразі становить 11,5% від номіналу $100. З моменту запуску STRC у липні 2025 року ставка зросла з початкових 9%, що актуалізувало порівняння з нестійким рівнем доходів, який свого часу забезпечував зростання екосистеми Terra.

Крах Terra: як усе відбулося насправді

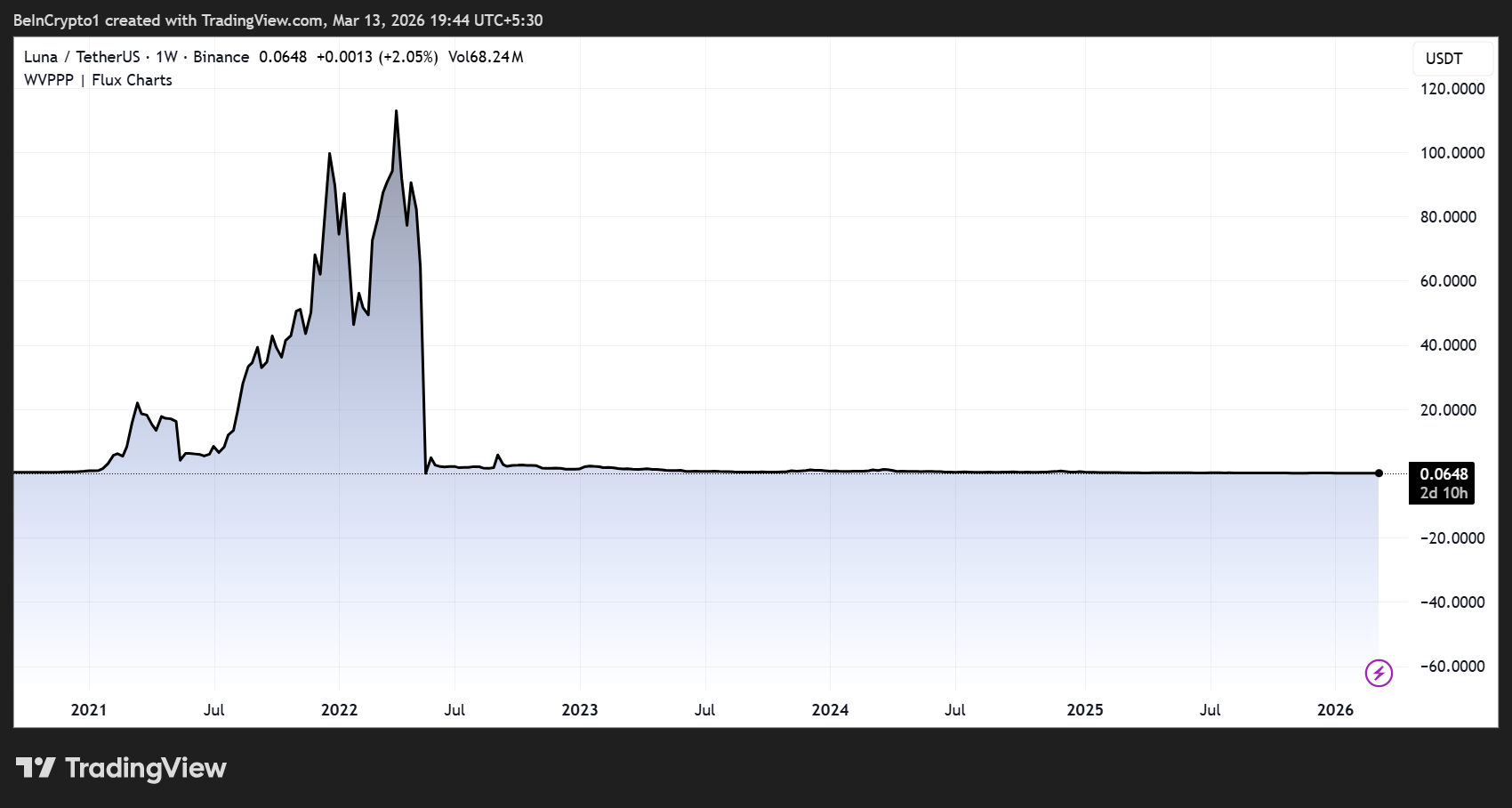

Коректність такого порівняння можлива лише за умови детального аналізу механізму технічного дефолту UST. Архітектура Terra спиралась на алгоритмічний цикл «мінт та спалювання» між стейблкоїном UST та спорідненим токеном Luna (LUNA).

Лендинговий протокол Anchor пропонував вкладникам близьку до 20% дохідність, що привабило багатомільярдний капітал. Після втрати довіри у травні 2022 року власники UST масово почали вимагати обміну їхніх токенів на LUNA.

Кожна хвиля такого рітрейду спричиняла додаткову емісію LUNA, підвищуючи обсяг пропозиції токена та провокуючи падіння ціни. Знецінення активу, у свою чергу, прискорювало недовіру до UST, активізуючи нові кола викупу та додаткову генерацію LUNA.

Результатом стала самопідсилювана «спіраль смерті», що буквально за кілька діб ліквідувала близько $45 млрд ринкової вартості. Засновник Terra До Квон був згодом засуджений до 15 років позбавлення волі за шахрайство, пов’язане з цим колапсом.

Важливо підкреслити, що крах Terra мав строго технічну природу. Гіперінфляція створювалася самим протоколом – жоден наглядовий орган, менеджмент або технічний стопер не мали змоги втрутитися у процес, як тільки цей цикл набирав швидкості.

STRC: де порівняння працює, а де перестає діяти

STRC дійсно має концептуальну схожість із Terra: в обох випадках спрацьовує позитивний зворотний зв’язок, за якого приваблива дохідність залучає новий капітал, що надходить у базовий актив, а його ринкова стійкість генерує ще більшу увагу та приплив капіталу.

«STRC — це практично повторення історії з UST. Користуйтеся доходом, поки він є», — пише Wazz.

Однак механізми ризику мають критично різні джерела. UST імплементував протокольний цикл обміну, де емісія LUNA не мала жодних технічних обмежень.

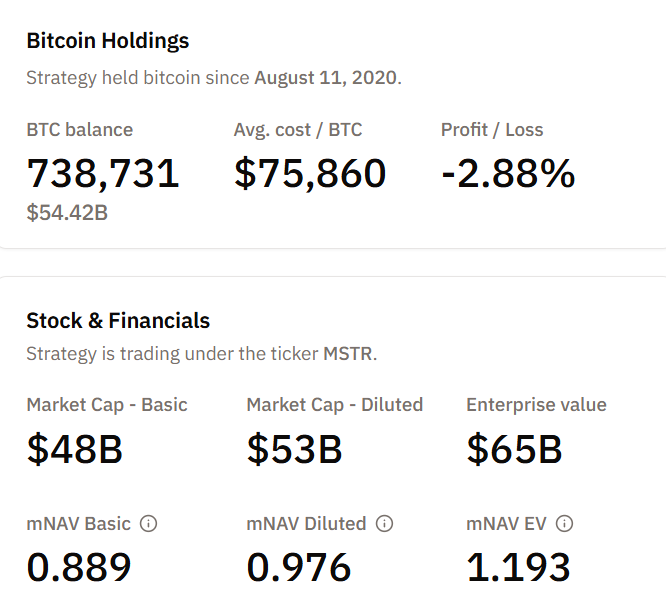

У STRC жодного аналогічного алгоритмічного драйвера не закладено. Йдеться про корпоративні привілейовані акції, емітовані Strategy і забезпечені 738 731 біткойном на балансі компанії станом на 13 березня.

Жодна функція не провокує миттєвої гіперемісії токенів у відповідь на продажний тиск.

«Це абсолютно не схоже на $UST, оскільки забезпечується біткойном, що є частиною капітальної структури балансу… Такий сценарій неможливий. Може трапитись лише падіння ціни біткойна…» — заперечує трейдер Farmer Joe (джерело).

Тобто STRC нездатний генералізувати «спіраль смерті», притаманну UST. Водночас це не виключає потенційних ризиків як таких.

Ця аналогія підсвічує справжню вразливість, навіть якщо катастрофічний сценарій тут має інші ознаки.

Основні ризики без ефекту «спіралі смерті»

Аналітик Colin Talks Crypto нещодавно оприлюднив розгорнутий розбір ризиків, акцентуючи, що дивіденди STRC встановлюються радою директорів щомісяця і їх можуть урізати або припинити у будь-який момент.

Акції не мають зафіксованої мінімальної ціни, не передбачено строку погашення, а державні гарантії (FDIC) відсутні. У структурі капіталу вони займають молодшу позицію відносно облігацій та серії STRF.

«STRC фактично не дає жодних гарантій (незважаючи на зовнішній вигляд інструменту з фіксованим доходом) та дійсно відчутно несе ризики…» – зазначає Colin.

Strategy має можливість випускати необмежену кількість нових акцій STRC через механізм прямого розміщення на ринку (at-the-market offerings), без схвалення акціонерів.

Лише на початку березня компанія реалізувала 3,7 млн акцій STRC, залучивши $377 млн для подальших закупівель біткойнів. З цього обсягу виростає фіксоване фінансове зобов’язання — постійна витратна база, яку слід обслуговувати безстроково.

При курсі біткойна трохи вище $73 000, портфель Strategy формує значну нереалізовану втрату щодо середньої ціни придбання — близько $75 860 за монету.

Якщо біткойн перейде у фазу тривалого зниження, компанія опиниться в умовах зменшення вартості застави, при збереженні і зростанні зобов’язань за дивідендами з кожним новим випуском STRC.

Сформований зворотний зв’язок не спричинить миттєвий колапс на зразок Terra. Та поступове стиснення можливе — певна послідовна ескалація;

- скорочення дивідендних виплат,

- зниження ринкової ціни нижче номінальної вартості, а

- послаблення довіри з боку інвесторів.

Бички фіксують новий кредитний бенчмарк замість ризику вибуху

Адам Лівінгстон, один з активних прихильників STRC, охарактеризував цей інструмент як купонну платформу, що вбирає попит на фіксований дохід, масштабно конвертує його у біткойн і формує премію на акціонерний капітал, знижуючи вартість наступних раундів залучення ресурсів.

На його думку, STRC конкурує з високоризиковим борговим фінансуванням без ризиків рефінансування, масових погашень чи обмежень через ковенанти. Лівінгстон також вказав на так зване «75 років покриття дивідендів» на балансі компанії.

Голова ради директорів Strategy Майкл Сейлор у кінці 2025 року заявив, що дивідендна ставка STRC сягне 11% у січні 2026 року.

Генеральний директор Фонг Ле у лютому зазначив: компанія планує поступово перейти від фінансування через звичайні акції до емісії привілейованого капіталу як основного інструменту залучення ресурсів.

Останні події демонструють реалізацію до 2 034 акцій MSTR, що надійшли у результаті розблокування обмежених пакетів.

Чи справедливе таке порівняння

Певною мірою. Історія Terra коректно демонструє залежність STRC від циклу припливу капіталу, прив’язаного до волатильного базового активу. Обидва інструменти використовували підвищені дивідендні ставки для акумулювання капіталу, що підсилювало резерви, а обидва стикаються з тиском при реверсі цього циклу.

Проте цей аналіз дещо завищує ризик миттєвого руйнівного колапсу.

- UST припинила існування через автоматизований механізм гіперінфляції, якого не можна було зупинити рішенням людини;

- STRC — це корпоративний цінний папір, дивідендна політика якого визначається радою директорів, має реальні біткойн-резерви й позбавлений протокольних ризиків «спіралі смерті».

Найгірший імовірний сценарій для STRC обмежений, хоч і критичний:

- дивіденди можуть бути скорочені,

- вартість акцій тимчасово опуститься нижче номіналу,

- інвестори зазнають збитків, фактично отримавши не стабільний дохід, а володіння високоризиковими акціями.

Фундаментальна проблема — чи враховують покупці STRC з доходністю 11,5% свою реальну позицію: вони інвестують у похідний продукт, безпосередньо прив’язаний до динаміки біткойна, а не гарантію за фіксованою ставкою.