Головний керівник з управління ризиками Strive (ASST), Джефф Волтон, сформулював аргументацію на користь концепції «Digital Credit», відзначивши, що навіть незначна трансформація підходу рейтингових агентств до оцінки біткойна (BTC) здатна перевести Strategy (MSTR) з категорії спекулятивних боргових зобов’язань до інвестиційного класу.

У своїх коментарях Волтон акцентував на розриві між методологією рейтингування компаній із біткойн-резервами та потенціалом залучення ними капіталу.

Біткойн оцінюється в $0 на балансі

Домінуюча модель кредитного рейтингування у США, яку визначає S&P Global, ігнорує на балансах корпоративних емітентів будь-яку економічну вартість BTC – йому присвоюється рівно нульова оцінка. Кожен долар щодо дивідендної політики чи обслуговування боргу має бути обґрунтований так, ніби криптоактивів на балансі нема.

У жовтні 2025 року S&P надало MicroStrategy кредитний рейтинг емітента на рівні B-, який був підтверджений у грудні із фіксацією стабільного прогнозу.

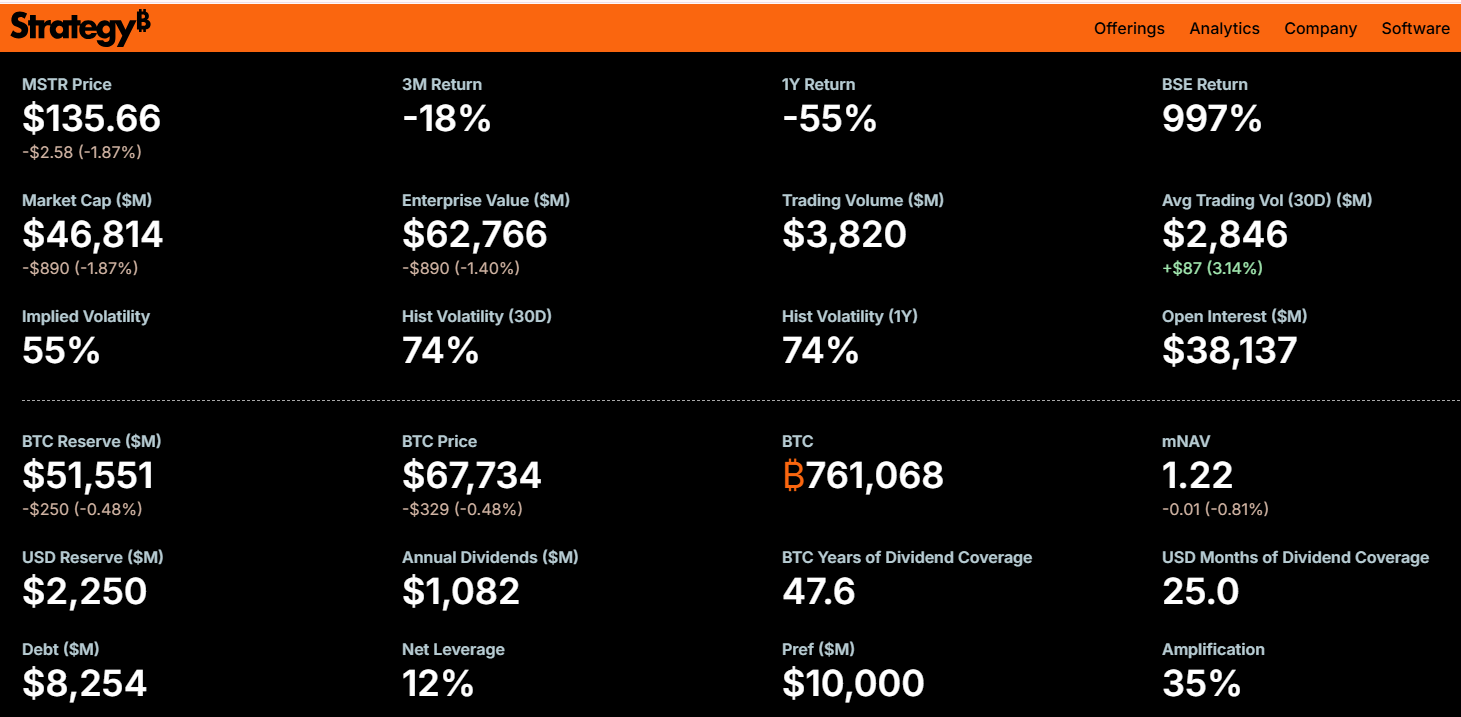

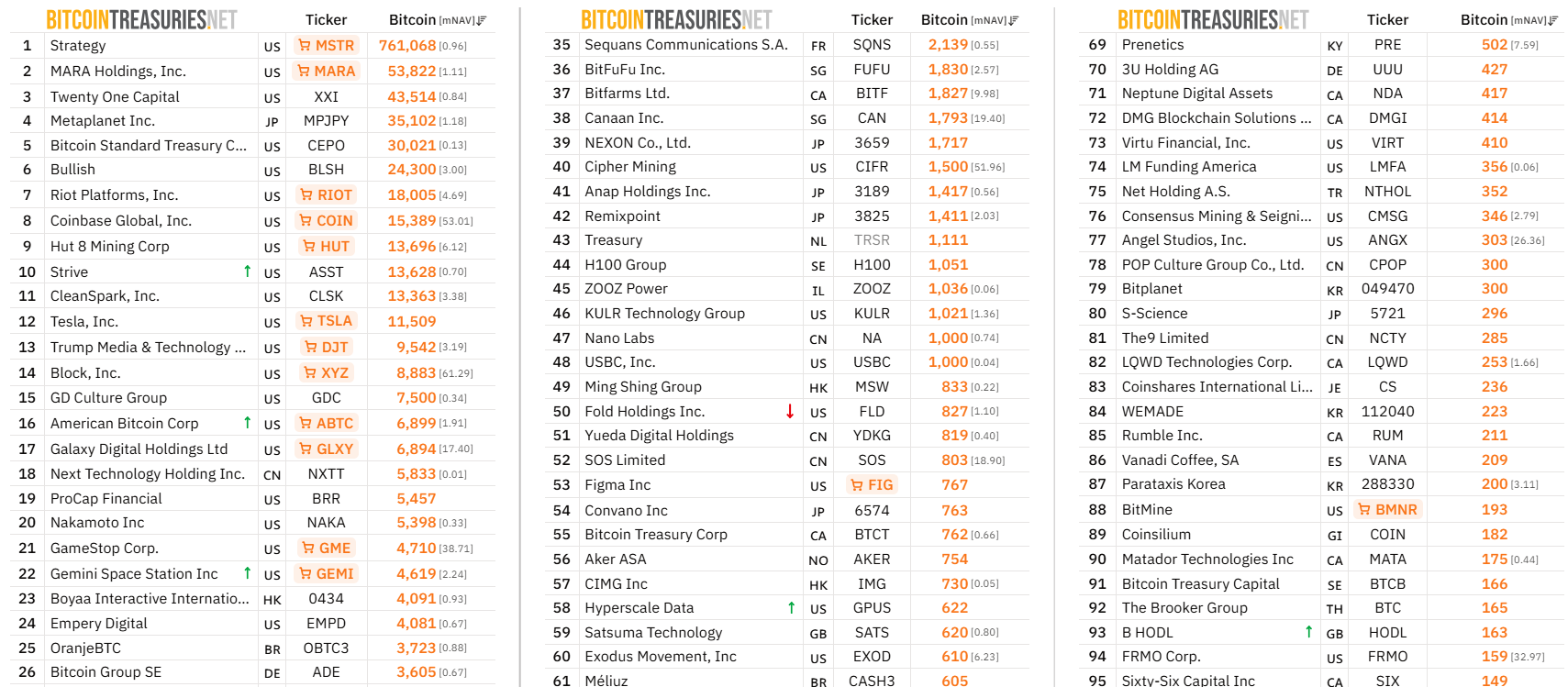

У мотивації агентства прозвучали тези про високу концентрацію біткойна, вузьку спеціалізацію бізнесу й недостатню доларову ліквідність. Strategy, станом на час написання, акумулює понад 761 000 BTC – орієнтовно $53 млрд за поточним курсом.

Волтон стверджує: якщо рейтингувальні структури почнуть враховувати BTC як актив вартістю навіть вище нуля, рейтинг MicroStrategy потенційно підніметься до категорії інвестиційної привабливості (investment grade).

Цей бар’єр Волтон позначив як ключовий для переведення компаній із біткойн-резервами у формат широкомасштабного залучення інституційних ресурсів.

Капітальний розрив 5 до 1

Обсяг ринку інвестицій-grade облігацій у США перевищує високодохідний (high-yield) приблизно у п’ять разів. Одержавши такий статус, Strategy отримає вихід на фінансові інструменти:

- Пенсійні фонди

- Страхові компанії

- Інвестиційні фонди IG облігацій

- Індексні фонди

- Програми банківського забезпечення

Для масштабного порівняння Волтон навів приклади облігаційних випусків 2026 року: Google — $32 млрд, Amazon — $37 млрд, Oracle — $25 млрд, Honeywell — $16 млрд, кожен за мінімальними ставками інвестиційного класу.

Із підвищенням кредитного статусу до інвестиційного Strategy потенційно отримає доступ до вартісного позикового ринку й зможе активізувати придбання біткойна із суттєво нижчою вартістю залучення капіталу.

Окремо Волтон вказав, що значна частина боргових інструментів з рейтингом BBB традиційного корпоративного сегмента залежить від грошових потоків, котрі ще не проходили стрес-тестування щодо впливу AI-технологій, зниження маржинальності або фіскального навантаження.

На думку Волтона, розвиток Digital Capital та Digital Credit призведе до переоцінки ризику по всій структурі кредитних ринків.

Strive інвестує власні кошти

Важливо відзначити, що Волтон не є стороннім спостерігачем. Strive 11 березня інвестувала $50 млн у привілейовані акції STRC компанії Strategy, це понад третина корпоративного казначейства. STRC демонструє дохідність близько 11,5%.

Сама Strive акумулює близько 13 628 BTC і керує активами на суму понад $2,5 млрд через дочірню структуру Strive Asset Management. Система перехресного володіння створює для обох сторін безпосередній фінансовий ризик та вигоду за тією моделлю, яку Волтон публічно захищає.

Чи наважаться рейтингові агентства визнати економічну вартість BTC на балансі залишається відкритим питанням.

Проте зокрема для інвесторів контраст між поточним статусом B- для Strategy і тим обсягом капіталу, який відкриє для компанії статус IG, є наочним індикатором значущості такої зміни.