Криптовалютні ринки зазнали різкого розпродажу після того, як дохідність 10-річних державних облігацій Японії зросла до максимального рівня з 2008 року. Цей рух спровокував глобальну хвилю скорочення ризиків та одну з наймасштабніших за останні тижні подій з ліквідації позицій.

Цей процес спричинив втрату мільярдів доларів вартості цифрових активів, підкреслюючи високу вразливість криптовалют до макроекономічних змін ліквідності, що відбуваються далеко за межами їхньої власної екосистеми.

Масштабні ліквідації на тлі змін у макроекономіці

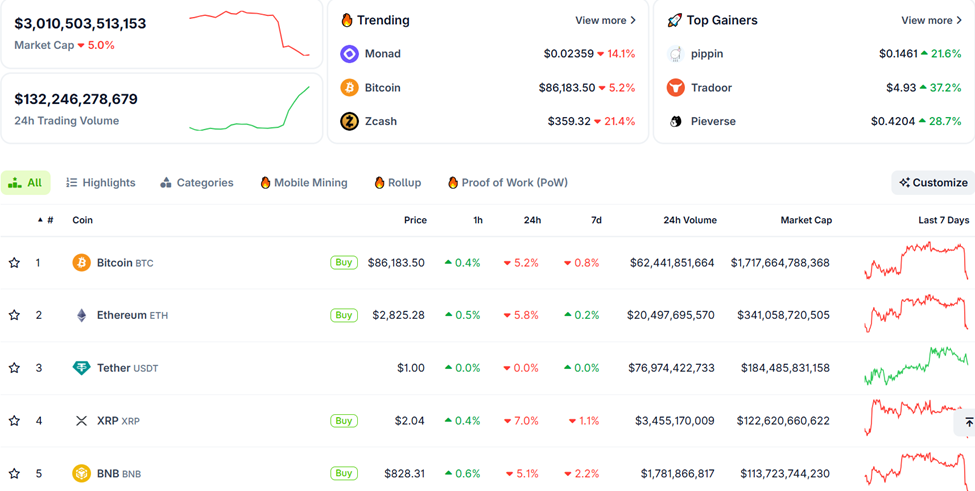

Загальна ринкова капіталізація криптовалют скоротилася приблизно на 5% за останню добу, при цьому ціни на біткоін та Ethereum знизилися більш ніж на 5%.

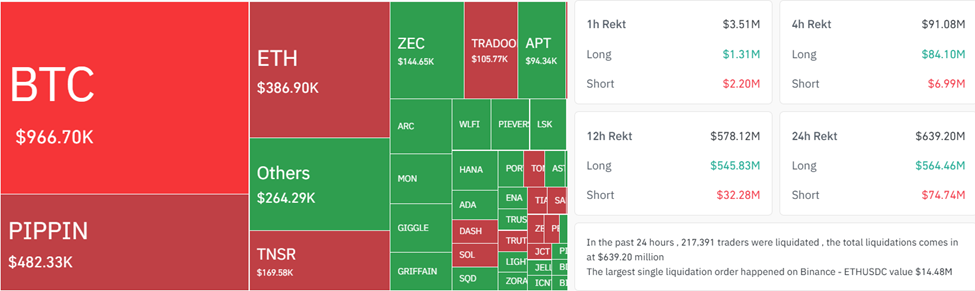

За даними аналітичної платформи Coinglass, під час спаду було ліквідовано позиції понад 217 тис. трейдерів, що призвело до сукупних збитків у розмірі майже $640 млн.

Це демонструє, наскільки швидко кредитне плече може знецінитися за умов різких коливань глобальних процентних ставок.

Каталізатором стали події в Токіо, де дохідність 10-річних японських державних облігацій зросла до 1,84% – рівня, що не спостерігався з квітня 2008 року.

Кінець епохи Yen Carry Trade?

На ринку переважає думка, що цей прорив дохідності є не просто технічним рухом. Він сигналізує, що багаторічна стратегія yen carry trade (торгівля на різниці відсоткових ставок із залученням японської єни) може остаточно завершуватися.

Протягом майже 30 років майже нульові відсоткові ставки в Японії дозволяли інвесторам дешево залучати позики в єнах та інвестувати капітал у більш дохідні закордонні активи. До таких інструментів належали:

- Казначейські облігації США

- Європейські облігації

- Ризикові активи, зокрема акції та криптовалюти.

Зростання дохідності в Японії загрожує розвернути цей потік, сприяючи репатріації капіталу та звужуючи глобальну ліквідність.

«Протягом 30 років стратегія Yen Carry Trade субсидувала глобальну самовпевненість – нульові ставки, безоплатне кредитне плече, штучне зростання, цілі економіки, побудовані на позиченому часі та позичених грошах. Тепер Японія перемкнула рубильник. Ставки зросли. Єна зміцнилася. І улюблений світовий банкомат перетворився на колектора боргів», – написав у X (Twitter) дослідник даних ViPiN.

Коли дохідність японських облігацій зростає, глобальна ліквідність скорочується, що призводить до переоцінки активів на всьому ринку. Це, ймовірно, пояснює, чому срібло (XAG) ще не увійшло у фазу суперциклу, а біткоін зіткнувся з волатильністю пізнього циклу.

«Японія висмоктує ліквідність, біткоін поглинає удар, а срібло готується до переоцінки історичного масштабу», – зазначив один з аналітиків у своєму дописі.

Думка аналітиків: глобальна переоцінка ризиків

Шанака Анслем, ідеолог та популярний користувач X (Twitter), охарактеризував прорив дохідності японських державних облігацій (JGB) як «графік, що має жахати кожного портфельного менеджера».

Структурні зміни в монетарній політиці Японії

Стратег, який, за повідомленнями, був свідком інфраструктурних колапсів, валютних шоків та криз державного рівня, назвав такі чинники:

- Інфляція вище 3%,

- Прискорене зростання заробітних плат,

- Банк Японії, що поступово втрачає здатність стримувати дохідність облігацій.

Ці сили підштовхують Японію до структурного зсуву та відмови від режиму надм’якої монетарної політики, який десятиліттями визначав кон’юнктуру світових ринків.

«Коли Японія підвищує ставки, вона витягує ліквідність із глобальної системи. “Паливо”, що живило ралі на фондовому ринку, вичерпується. Можна очікувати волатильності в акціях компаній із високим потенціалом зростання, оскільки епоха “дешевих грошей” добігає кінця», – додав інший інвестор.

Час для такого руху обрано особливо значущий. Федеральна резервна система щойно завершила свою програму кількісного посилення, США стикаються з рекордною емісією казначейських зобов’язань, а виплати відсотків за державним боргом країни перевищили позначку в $1 трлн на рік.

Водночас Китай, історично один із найбільших іноземних покупців казначейських облігацій США, сповільнив їх накопичення. Оскільки Японія тепер перебуває під тиском необхідності репатріювати капітал, два найважливіші зовнішні джерела фінансування Америки одночасно відступають.

«Коли країни-кредитори припиняють фінансувати країни-боржники за штучно заниженими ставками, вся фінансова архітектура, що склалася після 2008 року, має пройти переоцінку. Кожна ставка на тривалість. Кожна позиція з кредитним плечем. Кожне припущення про вічне зниження ставок. Це не японська історія. Це глобальна історія. 30-річний бичачий ринок облігацій завершився. Більшість просто ще цього не усвідомила», – сформулював Шанака.

Криптовалюта, як один із сегментів світових ринків із найвищим коефіцієнтом бета, зазвичай реагує першою на звуження ліквідності. Масштаб ліквідацій свідчить, що трейдери, які використовували кредитне плече, опинилися в невигідному становищі через волатильність на ринку облігацій, що змусило їх до стрімкого закриття позицій за основними активами.

Замість специфічного для криптовалют колапсу, цей розпродаж відображає широку переоцінку тривалості, кредитного плеча та ризику в умовах перезавантаження світових ринків облігацій.

Учасникам ринку, імовірно, варто моніторити ринок облігацій Японії з такою ж увагою, як і графіки біткоіна. Подальше зростання дохідності JGB може призвести до скорочення глобальної ліквідності до кінця поточного року.