Зростаюча частка інвестицій Tether у фізичне золото поступово трансформує найбільшого емітента стейблкойнів у новий впливовий інститут світового ринку золота.

Однак наскільки цей фактор є визначальним для формування цінових орієнтирів металу самостійно?

Tether: золото в резерві підвищує попит, але обмежує вплив на ціну

Генеральний директор Паоло Ардоіно підтвердив намір Tether підвищити питому вагу золота в портфелі до 10–15%, хоча раніше цей показник наближався до 7%.

«Для нашого власного портфеля цілком раціонально мати приблизно 10% у біткойні та ще 10–15% – у золоті», – зазначив Ардоіно в інтерв’ю для Reuters.

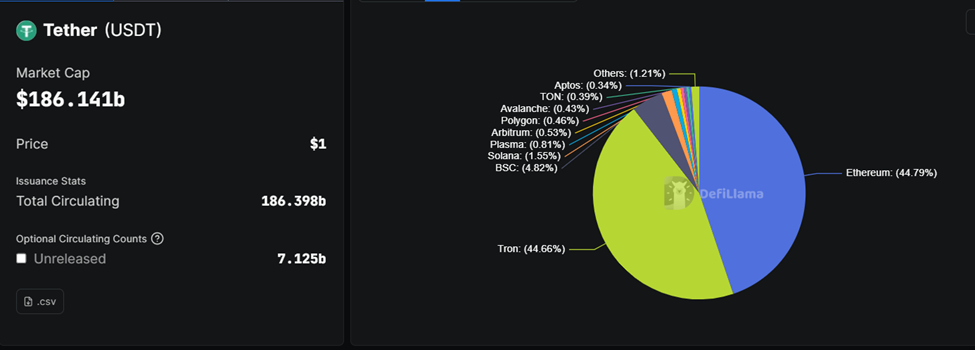

За фактичної реалізації цього курсу золото затвердиться як системна резервна категорія нарівні з державними облігаціями США та біткойном. Циркуляція USDT наразі становить приблизно $186 млрд – така переорієнтація припускає приріст закупівель золота на кілька млрд доларів за умови розширення балансу та стабільного прибутку компанії.

Найімовірніше, Tether уже досягла мінімального рівня цієї цільової градації. Дані останніх розкриттів та публікацій вказують на володіння компанією обсягом у 130–140 метричних тонн фізичного золота. Вартість таких активів оцінюється в діапазоні $23–24 млрд.

У структурі загальних активів це забезпечує частку золота на рівні 12–13% після року інтенсивних закупівель та цін вище $5 000 за унцію.

Ардоіно також зазначив, що темп закупівель наразі складає 1–2 тонни золота на тиждень, і такі операції триватимуть щонайменше кілька наступних місяців.

З точки зору механіки ринку безпосередній імпульс формує переважно зростання попиту. Пропозиція золота, як правило, надто інертна в короткостроковому відрізку.

Щорічний обсяг видобутку дорогоцінного металу зазвичай становить 3 500–3 600 тонн, ще 1 200–1 500 тонн додає вторинна переробка. Реагувати швидко на стрибкоподібний попит ця схема не може, навіть у межах кількох місяців.

Закупівлі Tether здійснюються шляхом залучення наявного золота з фізичних запасів, які надходять через over-the-counter ринки й швейцарських афінажних операторів, а не на біржових ф’ючерсних майданчиках.

Tether: вплив купівлі золота на ціни на межі

Якщо екстраполювати закупівлі у межах 50–100 тонн на рік, це становить приблизно 1–2% світової річної пропозиції. Такого обсягу явно недостатньо для монополізації ринку, але він здатен створювати додатковий попит, значущий для короткострокової цінової динаміки.

У короткотерміновій площині спостерігається скорочення фізичної ліквідності. Оскільки Tether акумулює золото саме у вигляді фізичного металу з подальшим зберіганням у сховищах, а не веде операції з деривативами, це зменшує пул легко доступних обсягів дорогоцінного металу для дилерів і кастодіанів.

У періоди синхронного попиту з боку центральних банків або ETF таке звуження пропозиції здатне зменшити спреди між заявками і підвищити еластичність цін до нових закупівельних імпульсів інших інвесторів.

Щодо впливу на ціну, це підтримка, а не каталізатор різкого зростання. Поновлення портфеля на 1–2 тонни щотижня дорівнює незначній долі обсягів добових операцій на глобальних біржах, особливо на ринках ф’ючерсів.

Однак такі закупівлі відзначаються передбачуваністю, залежністю від балансових пріоритетів та кумулятивністю – й це формує певний рівень підтримки цін.

За умови самостійного впливу обсяг закупівель може забезпечити максимальний приріст у межах 1–3% в короткі періоди. Особливо у випадках послаблення долара, зниження реальних ставок або підвищення геополітичних ризиків.

Не менш показовим залишається і фактор очікувань. Ардоіно чітко позиціонує золото як резервний актив за аналогією з центральними банками. Така риторика закономірна на тлі активних закупівель з боку офіційних установ.

Останні роки центральні банки придбавали понад 1 000 тонн щорічно. Вихід Tether у статусі масштабного та прозорого покупця підсилює уявлення про золото як засіб хеджування від інфляційних і політичних ризиків.

Сигнальний ефект у таких умовах здатен залучати додаткових інвесторів, посилюючи цінові зміни поза межами реальних потоків самих закупівель Tether.

Все ж, масштаб впливу залишається обмеженим. Навіть на верхньому порозі цільової частки акумуляція Tether не змінює загальної функції пропозиції металу та не конкурує з позиціями сукупних суверенних чи ETF-інвесторів.

Системоутворюючі глобальні фактори – політика Федеральної резервної системи США, позиція долара на ринках, загальна оцінка ризиків – залишаються визначальними.

Сутнісно, стратегія Tether додає довгостроковий структурний попит на ринку золота. Протягом коротких відрізків це скорочує фізичну пропозицію та незначно підтримує цінову стійкість.

Водночас ефект закупівель Tether радше стабілізуючий, ніж дестабілізуючий, і підкреслює чинний бичачий настрій, а не запускає автентичний імпульс для вибухового зростання цін.

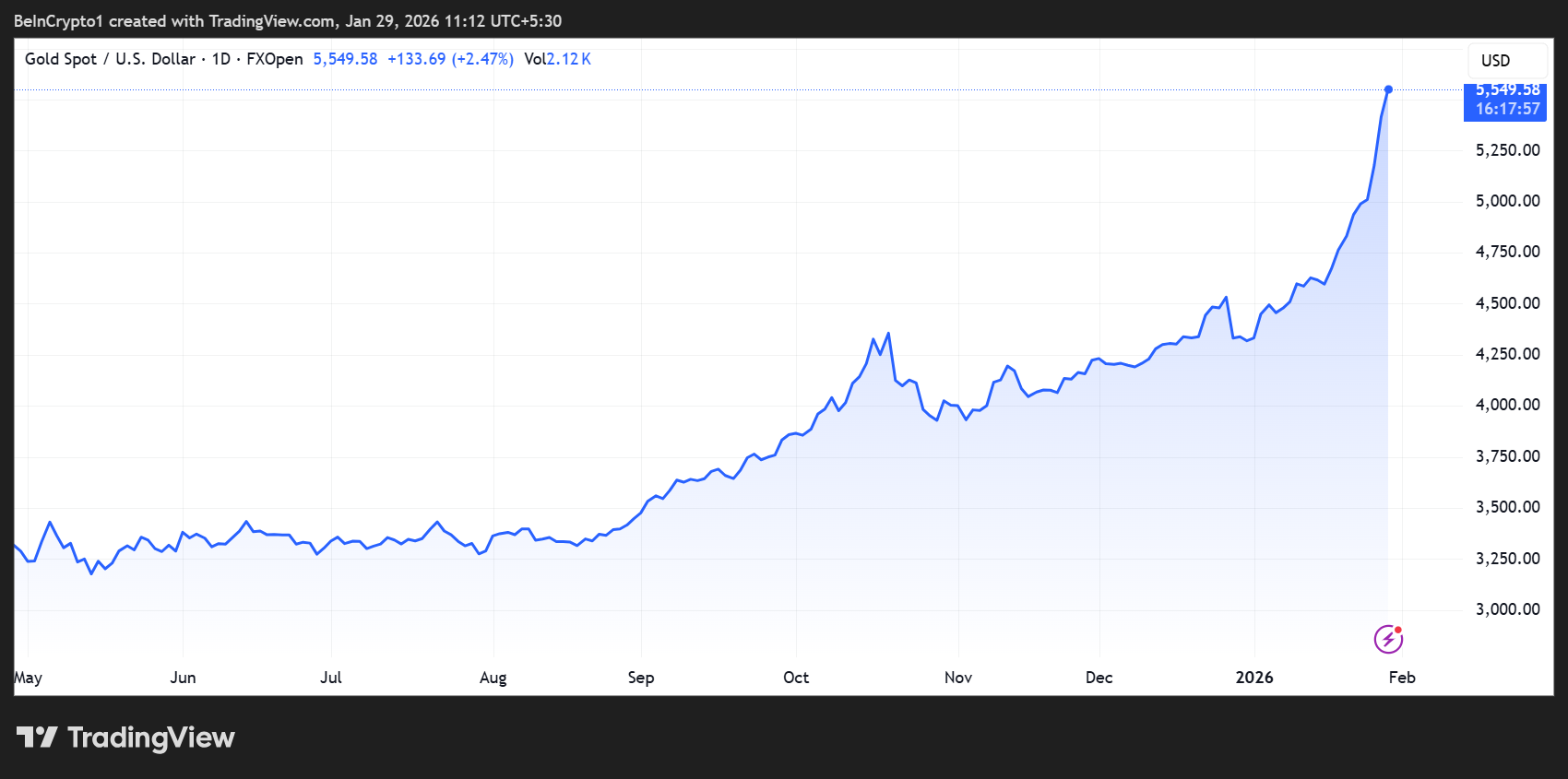

Станом на 24 листопада 2025 року вартість золота на біржі становила $5 549, що демонструє зростання майже на 30% з початку року.