Токенізація переходить від пілотів до практики. Всесвітній економічний форум прогнозував, що ринки прямих інвестицій та венчурного капіталу можуть зрости приблизно до $700 млрд, які очікується токенізувати. Цей потенційний масштаб все одно змінить світові фінанси.

Азіатсько-Тихоокеанський регіон вже рухається вперед. Спотові ETF Гонконгу залучили $400 млн у перший день. Японія готує ETF за підтримки SBI з Franklin Templeton. Сінгапур встановлює рамки токенізації. Ці етапи ETF мають значення окремо та як сходинки до ширшої токенізації.

Поштовх до ETF в Японії: спочатку роздрібна торгівля, а потім установи

В ексклюзивному інтерв’ю BeInCrypto Макс Гохман, заступник головного інвестиційного директора Franklin Templeton Investment Solutions (FTIS), пояснив, чому роздрібні потоки, проксі-ставки та суверенне прийняття можуть стати рушійною силою наступного етапу.

Його зауваження висвітлюють як можливості, так і ризики. У той час як ETF знаменують собою перші точки входу, загальна історія полягає в тому, як токенізація може масштабуватися між класами активів і обнулити ринкові структури. Проте історія свідчить, що ринки рідко рухаються по прямій лінії.

Японське агентство фінансових послуг (FSA) оновило свої рекомендації щодо фондів у 2025 році, створивши простір для нових ETF з такими партнерами, як SBI Holdings. Гохман вважає, що ритейл забезпечить першу ліквідність. Він стверджує, що інститути підуть за ними, як тільки вторинні ринки дозріють.

Хоча він розглядає роздрібну торгівлю як каталізатор, історія показує, що ранні потоки можуть зійти нанівець без стійкого попиту з боку пенсійних фондів. Історія японських ETF ілюструє, як короткостроковий роздрібний попит може закласти основу для токенізованих ринків, які установи можуть зрештою охопити.

Гохман наголосив, що установи менш зацікавлені у дробових фондах ЛП. Замість цього їм потрібні механізми, які управляють волатильністю і підвищують ліквідність – умови, необхідні для широкомасштабного впровадження.

«Все починається більше з рівня роздрібної торгівлі… Роздрібна торгівля може потребувати більшої ліквідності, але вони також забезпечують ліквідність установам, як тільки роздрібна торгівля стає достатньо великою, щоб вторинні ринки дійсно почали процвітати».

Проксі-ставки та пропозиція Solana на $2,7 млрд

До появи ETF інвестори ганялися за проксі. MetaPlanet повідомила, що накопичила понад 15 000 BTC. Remix Point також привернув спекулятивні потоки. Регулюючі органи в Гонконзі попередили про вплив кредитного плеча та контрагентів під час запуску спотових ETF.

Гохман зазначив, що на ринках кредитування Solana вже є зобов’язання на $2,7 млрд. Це стискає пропозицію та штовхає ціни вгору, що свідчить про апетит, але збільшує системний ризик. Ці проксі-ставки показують, що попит зростає, і пояснюють, чому регульовані токенізовані транспортні засоби можуть мати важливе значення для стабільності.

«Проксі-продукти можуть використовувати кредитне плече, і це підвищує ризик контрагента. Наприклад, багато боргів Solana скуповують більше пропозиції — приблизно 2,7 мільярда доларів, які вже були виділені. Це підвищує ціни, оскільки більший попит задовольняється обмеженій пропозиції. З ETF більшість традиційних криптовалютних ETF працюють один на один — купівля акції означає, що він утримує базовий актив у мережі, подібно до золотого ETF».

Перевага токенізації APAC

Першими рухаються ринки Азіатсько-Тихоокеанського регіону, але й глибше. На виставці Token2049 в Сінгапурі керівники Franklin Templeton зустрілися з сімейними офісами та клієнтами OCIO. Вони просили не простої експозиції, а структурованих стратегій.

Сінгапурська компанія MAS розширила Project Guardian і доопрацювала структуру для токенізованих коштів, а роздрібний доступ до неї планується здійснити до 2027 року. У звіті ВЕФ підраховано , що ринки PE/VC можуть досягти ~$7 Трл до 2030 року, з ~10% токенізованими (~$0,7 трлн).

Прогрес ETF демонструє апетит, але більш глибока інституційна взаємодія APAC свідчить про те, що токенізація є більшою трансформацією, що відбувається. Європа, навпаки, зосереджується на дотриманні вимог. США, як і раніше, загрузли в невизначеності.

Гохман зазначив, що в той час як США залишаться драйвером доходів номер один для Franklin Templeton в цілому, клієнти APAC демонструють більшу зрілість цифрових активів. Цей розподіл ілюструє, як глобальні стратегії повинні балансувати між масштабами в США та інноваціями в Азії.

«В Азіатсько-Тихоокеанському регіоні спостерігається більша складність порівняно із західними регіонами, особливо з сімейними офісами та клієнтами OCIO. Вони не просто кажуть: «Я хочу отримати певну інформацію», а просять нас структурувати це певним чином або провести їх через дослідження рівня 2. Азіатсько-Тихоокеанський регіон є абсолютно ключовим рушієм для нас».

Геополітика та дедоларизація

Індекс БМР зафіксував повільне зниження домінування долара США. Гохман стверджував, що політика епохи Трампа зробила долар менш привабливим, прискоривши попит на цифрові активи.

За його словами, фон геополітичний. У міру зіткнення США навіть із союзниками попит на долари слабшає. Для транскордонних платежів відмова від SWIFT робить блокчейн очевидною альтернативою. Ця динаміка зміцнює цифрові активи як нейтральні рейки для глобальних транзакцій. Дедоларизація може виступити в якості геополітичного поштовху, зробивши токенізовані рейки більш актуальними, ніж тільки прийняття ETF.

«Адміністрація Трампа насправді була дуже корисною для створення більшого попиту на цифрові активи, тому що долар стає менш привабливим. Суверенні казначейські облігації дедоларизуються. Коли великі гравці заходять у DeFi і починають купувати у великих масштабах, вони централізують цей клас активів, що має знизити волатильність. Клас активів з річною волатильністю 30% набагато простіше інтегрувати, ніж клас активів з 70%».

Жетони не сплять

На відміну від традиційних активів, які зупиняються на вихідних, токенізовані активи працюють 24/7. Гохман зафіксував це в одному рядку: «Гроші ніколи не сплять, а токени – ні».

Для інвесторів це означає, що токенізація не просто розширить меню продуктів. Це обнулить темп фінансів. Портфелям доведеться адаптуватися до світу, де ринки ніколи не вимикаються.

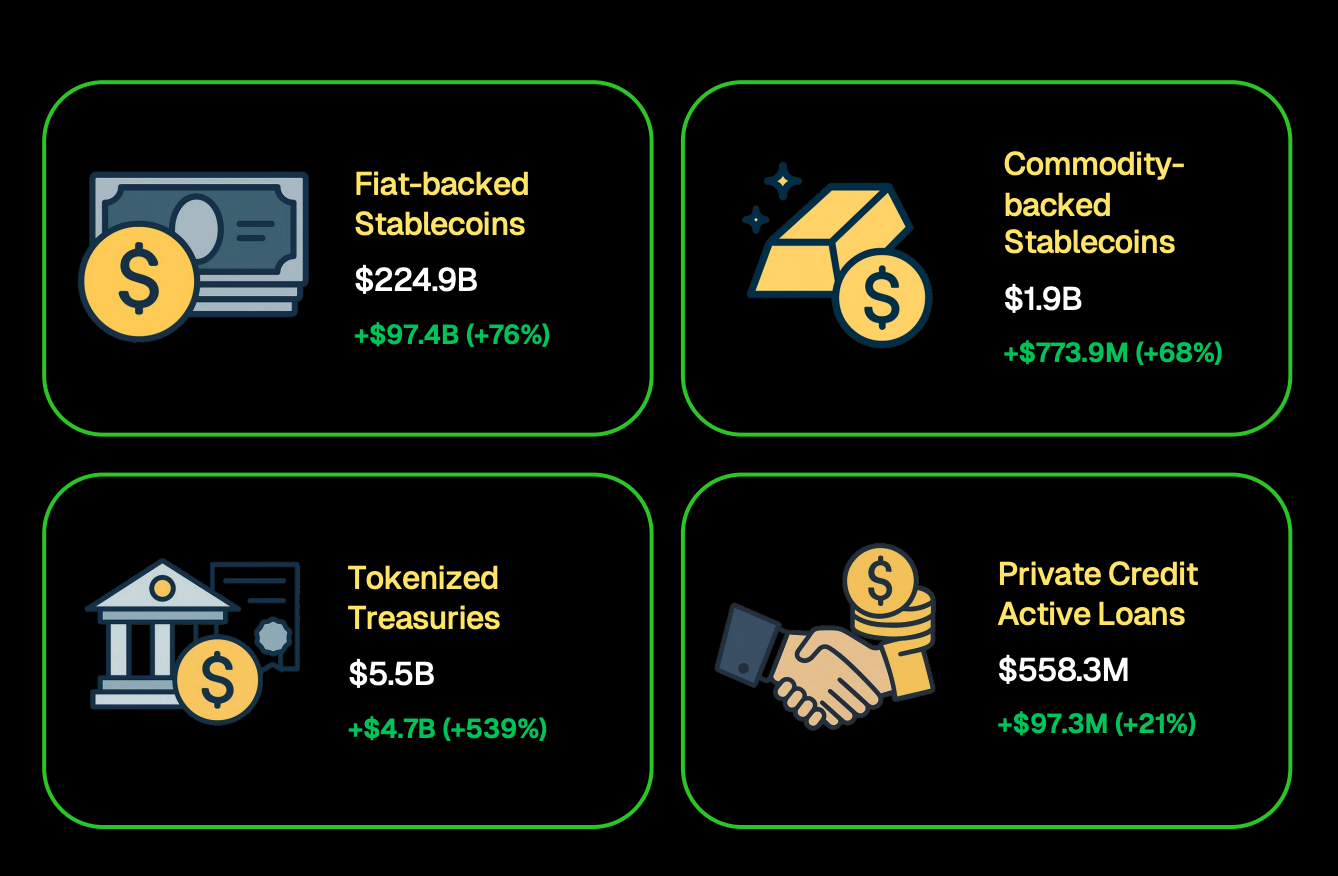

Фактично, CoinGecko виявила , що токенізовані казначейські облігації перевищили 5,5 мільярда доларів, тоді як стабільні монети досягли 224,9 мільярда доларів. ETF можуть надати більшій кількості інвесторів доступ до криптовалют, але токенізація може переосмислити те, як активи торгують, розраховуються та зберігають вартість.

Перша хвиля токенізації навряд чи охопить усі активи одразу. Історично склалося так, що ринки починаються з інструментів, які вже є ліквідними та мають інституційну довіру. Це означає, що фонди грошового ринку, державні облігації та ETF, що відстежують індекси, швидше за все, будуть ранніми кандидатами.

Як тільки довіра зміцниться, токенізація може поширитися на приватні кредити, нерухомість або навіть культурні активи — сфери, які, на думку Гохмана, унікально дозволяє блокчейн.

«Ми вважаємо, що майбутнє всіх активів – це токенізовані. Традиційні ринки мають застарілі операційні ризики. Щоб підготуватися, ми активно створюємо власний ончейн-стек, готові портфелі, які поєднують цифрові, публічні та приватні класи активів, і навіть досліджуємо такі категорії, як культурні активи, які можуть існувати лише завдяки токенізації».

Інновації та партнерство

Крім ETF, Franklin Templeton тестує нові транспортні засоби. Гохман натякнув, що хоча деталі партнерства Binance залишаються обмеженими, компанія також вивчає інші стратегічні співпраці для розширення варіантів використання токенізації.

Для інвесторів ключовий висновок полягає в тому, що менеджери активів розширюють експерименти для масштабування, навіть якщо багато стратегій залишаються в таємниці. Партнерства — це не лише частка ринку — вони сигналізують про те, як діючі компанії готуються до того, щоб токенізована інфраструктура стала мейнстрімом.