На тлі суттєвої корекції ціни Ethereum (ETH) об’єктом підвищеної уваги ринку стала публічна компанія BitMine Immersion Technologies (BMNR), яку очолює Том Лі з Fundstrat.

З мінорного виробника майнінгового обладнання BitMine трансформувалася у найбільшого корпоративного власника Ethereum, акумулювавши приблизно 4,24 млн ETH, що відповідає майже 3,5% від загальної емісії.

Біткойн: $6 млрд збитків BitMine ставить скарбницю ETH Тома Лі на межу

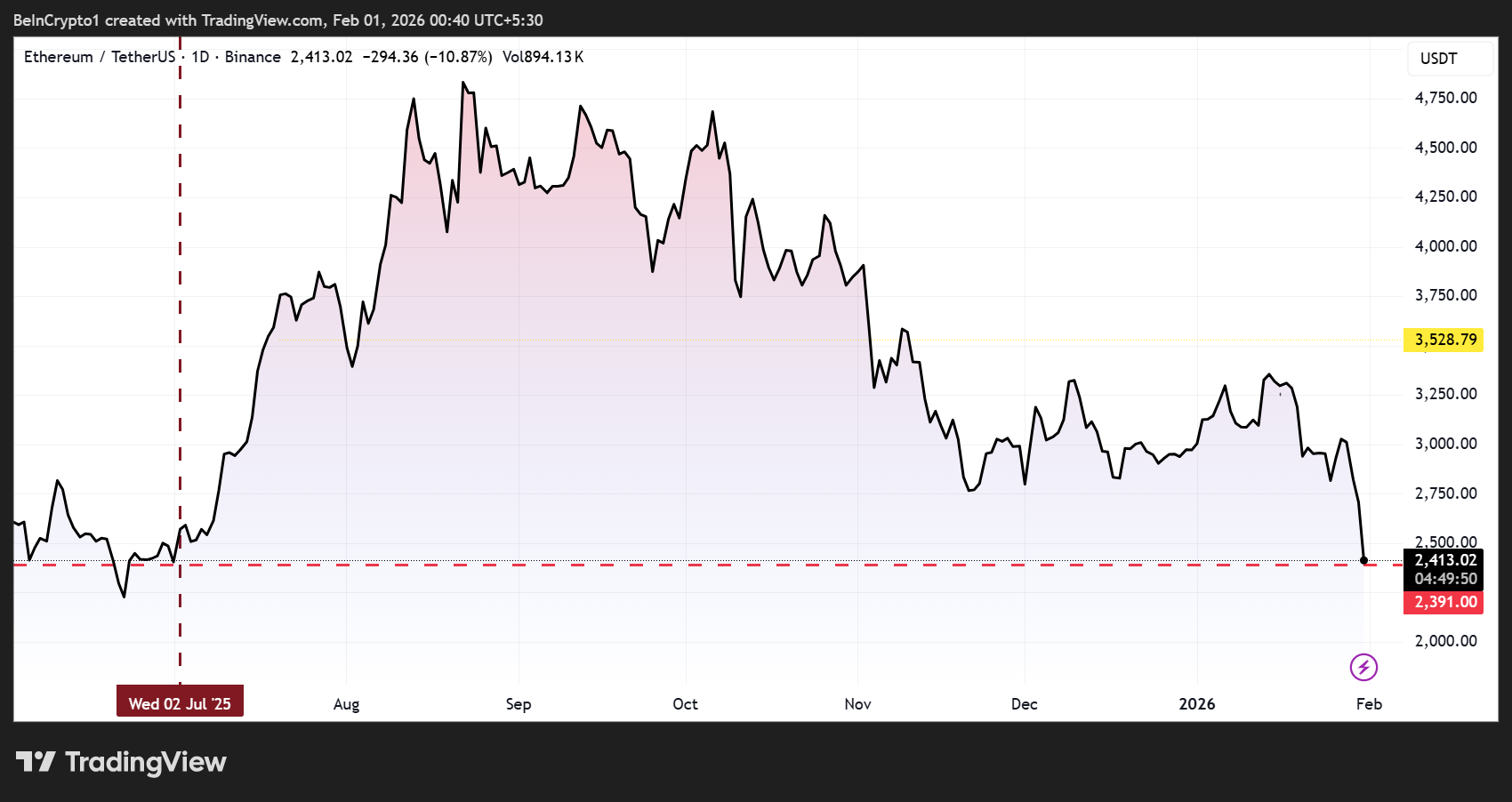

У той час, як ціна ETH перебуває поблизу мінімумів за декілька місяців, а в соціальних мережах циркулюють оцінки нереалізованих збитків на $5–7 млрд, домінує єдине питання: які наслідки мала б негайна реалізація всього портфеля Ethereum компанією BitMine?

У концентрованому викладі наслідки стали б одними з найбільш турбулентних ліквідаційних подій в історії Ethereum.

Ринок не готовий поглинути цей розпродаж

За поточними котируваннями у $2 408 портфель ETH BitMine оцінюється приблизно в $10,2 млрд, зазнавши значного зниження від вихідних вкладень на рівні $15,6 млрд із середньою ціною входу близько $3 600–$3 900.

Продаж усього цього обсягу означав би вихід понад 4 млн ETH на відкритий ринок, щоденна ліквідність якого хоч і вимірюється десятками мільярдів доларів, все ж розподіляється між тисячами активних гравців, а не лише одним великим продавцем.

Навіть за поступового розподілу такий обсяг створив би критичне навантаження на order book (книгу заявок). Досвід минулих ліквідацій великих гравців підтверджує, що суттєво менші обсяги вже спричиняли обвали цін на 10–30% у межах декількох годин.

У ситуації BitMine, вимушена капітуляція здатна знизити курс ETH ще на 20–40%, конвертуючи поточні теоретичні збитки у фіксований втрачений капітал.

Відтак, BitMine навряд чи виведе $10 млрд – з урахуванням ринкової глибини сума навряд перевищить $5–7 млрд після ефекту проскальзування, тобто компанія зафіксує багатомільярдні втрати.

Стейкінг уповільнює процес і ускладнює його

Близько 2 млн ETH у портфелі BitMine задіяні у стейкінгу, що приносить компанії прибуток близько 2,8% на рік через механізм proof of stake. В абсолютних величинах — це сотні мільйонів доларів щорічно, які будуть миттєво втрачені у разі повного виходу з активу.

Крім того, реалізація стейкінг-ETH неможлива миттєво: в Ethereum діє exit queue (черга на виведення), яка може затримати конвертацію у фіат на декілька днів або навіть тижнів. Отже, BitMine технічно нездатна одномоментно виставити всі токени на ринок.

Своєрідна іронія: подібна технічна затримка може захистити ринок від моментального обвалу, проте затягне період невизначеності, коли трейдери намагатимуться випередити очікувану пропозицію.

Криптовалюта: від суперциклу до грошового резерву

З позиції стратегії, розпродаж означав би повну відмову компанії від власної корпоративної ідентичності. Позиціонування BitMine як оператора фази «Ethereum supercycle» та плани запуску мережі Made-in-America Validator Network (MAVAN) з комерційним стартом у 2026 році втратили б реальний зміст. Вихід з ETH фактично обнуляє стратегію розвитку.

Після розпродажу BitMine жорстко релокуватиметься у категорію компаній з грошовою домінантою – кілька мільярдів доларів ліквідності, незначні залишки у біткойнах (близько 193 BTC), а також менш значущі нефінансові вкладення, зокрема в Beast Industries.

Волатильність такого портфеля прогнозовано знизиться, однак перспективи масштабного зростання також зникнуть. Можлива відбудова ETH, яку Том Лі теоретично вважає малоймовірною у довгостроковій перспективі, мине повз компанію.

Акції, податки та наслідки для репутації

Для акціонерів рішення продавати навряд чи виглядатиме оптимістично. Акції BMNR вже втратили суттєву частку вартості разом із падінням ETH, а фінальна капітуляція буде сприйнята ринком як ознака повної відмови від стратегії.

У перспективі подальше зниження котирувань або навіть ризики делістингу цілком ймовірні, попри відсутність кредитного навантаження у балансі компанії.

Є також податковий аспект. Незважаючи на те, що поточні ціни свідчать про реалізовані збитки, раніше куплені активи за нижчою вартістю все ще можуть сформувати оподатковуваний прибуток, що скорочує фінальний дохід. Регулятори також можуть приділити особливу увагу ліквідації такого масштабу з огляду на потенційний вплив на ринок.

Окремої уваги потребує позиція самого Тома Лі. Мало хто з аналітиків відзначався такою послідовною бичачою позицією щодо Ethereum. Продаж у поточних умовах безпосередньо суперечив би його сформованій і публічно підтримуваній стратегії, провокуючи дискусію про баланс між переконаннями й управлінням ризиком.

Формально, продаж міг би призупинити подальші втрати. Однак на практиці це призвело б до фіксації збитків, істотного падіння ціни ETH і повної руйнації стратегії BitMine. Саме через це, попри дискусії в X (Twitter), BitMine імовірно схиляється до подальших покупок і стейкінгу, а не розпродажу.

На цьому тлі, якщо динаміка ціни Ethereum, подібно до біткойна, продовжить знижуватися цими вихідними, масова ліквідація залишатиметься крайньою, радикальною стратегією.