Воєнні сценарії не допускають простих лінійних наративів. Фінансові ринки здебільшого реалізують декілька векторів водночас. Спочатку спостерігається різке переміщення капіталу у безпечні активи, далі — відбувається переоцінка глобального статус-кво після початкового шоку. біткойн перебуває саме на цій межі системного балансу.

З цієї причини так званий «trade на WW3» не можна класифікувати як ізольовану стратегію. Це послідовність тактичних позицій. У перші години після ескалації біткойн часто поводиться як високобета ризиковий актив. Протягом наступних тижнів актив демонструє властивості портативного, захищеного від цензури інструмента — все залежить від дій центральних органів влади та регуляторів.

Загроза «Третьої світової війни»: поточна оцінка ризиків

З огляду на актуальні геополітичні ескалації, дискусія щодо потенціалу третьої світової війни нині набуває максимально предметного характеру. Дехто з фахових спостерігачів навіть стверджує, що ми опинилися в умовах глобального протистояння, яке організаційно та технологічно відрізняється від конфліктів зразка середини ХХ століття.

Упродовж останніх тижнів низка локальних ескалацій помітно зменшила «коридор помилки» для політичних рішень.

Європейський безпековий дискурс трансформувався із теоретичного у реальні сценарії оперативного планування. Чиновники обговорюють гарантії безпеки для України після завершення воєнної фази — тема, яку Росія традиційно визначає власною «червоною лінією».

В Індійсько-Тихоокеанському регіоні військові навчання Китаю навколо Тайваню усе більше нагадують репетиції морської блокади. Для руйнування ринку достатньо порушення судноплавства чи одиничного інциденту на морі; вторгнення в буквальному сенсі непотрібне.

Варто враховувати й ширшу геополітичну лінію Сполучених Штатів. Президент Трамп фактично оголосив себе відповідальним за управління ситуацією у Венесуелі після силового переміщення її президента з офіційної резиденції.

Додамо — адміністрація США відкрито ініціює переговори щодо придбання Гренландії, суверенної території, яка належить Данії та об’єднана з ЄС у юридичному полі.

У цьому ж ряді розміщуються питання забезпечення санкцій, ескалація риторики та воєнних сигналів високого ризику, а також загострення глобальних інформаційних посилів. Сукупний ефект — формування конфігурації, де інституційна помилка неминуче провокує нові збої.

Саме таким чином виникають складно поєднані між собою кризи, які посилюють одна одну.

WW3 у цій моделі: основне значення

У межах цієї аналітики «третя світова війна» розглядається як специфічна порогова подія з двома вимогами:

- Безпосереднє, затяжне зіткнення між ядерними державами, і

- Ескалація конфлікту за межі окремого регіону (найочевидніше — поширення на Європу і Азійсько-Тихоокеанський простір).

Така дефініція критично впливає на поведінку фінансових систем, оскільки локальні воєнні конфлікти та міжрегіональні протистояння спричиняють діаметрально різні реакції на ринках капіталу.

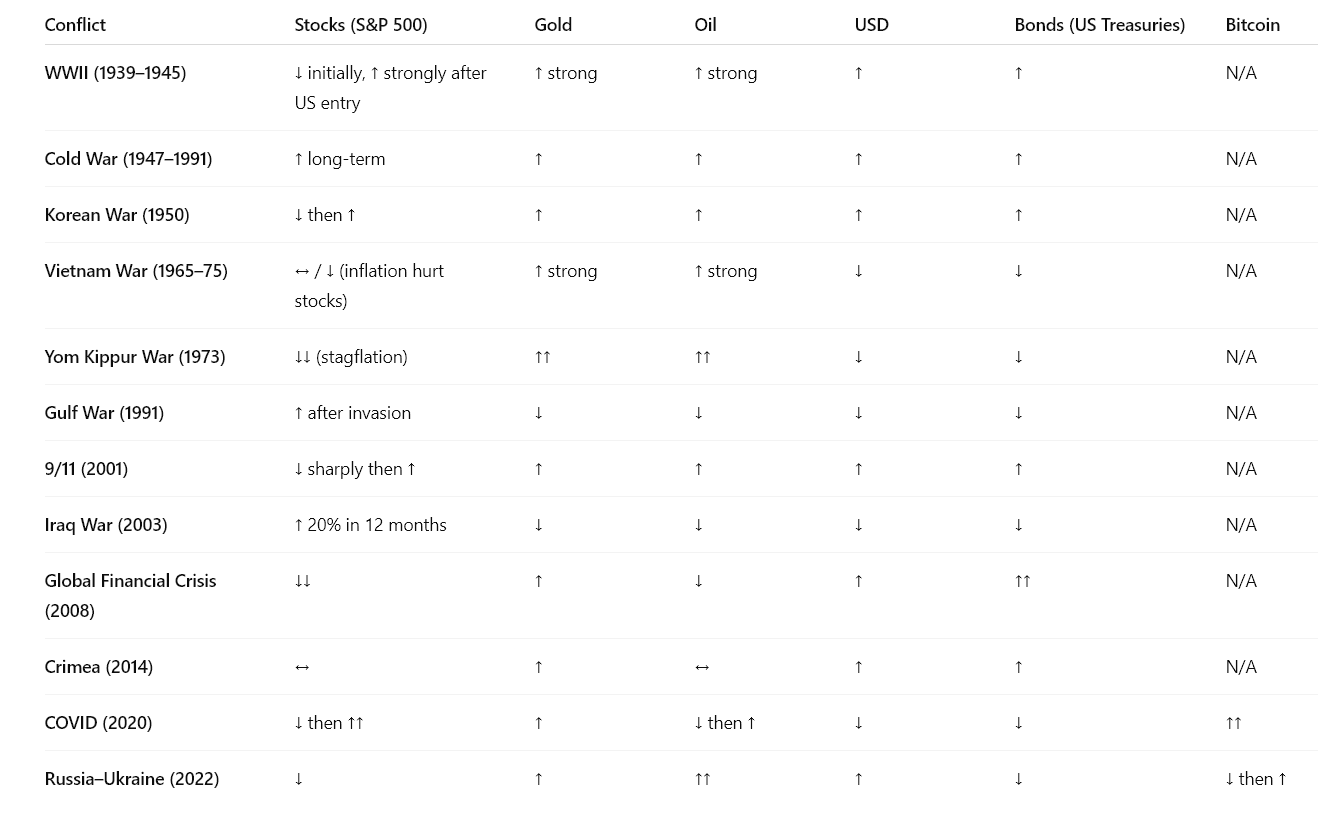

Основні активи: динаміка під час війни

Найкориснішим структурним висновком попередніх кризових періодів залишається теза: Фінансові ринки спочатку ціноутворюють невизначеність, далі реагують на фінансово-економічну політику урядів та центральних банків.

Акції

Акції, як правило, демонструють зниження після початкового шокового сигналу, далі нерідко відновлюються за умови визначеного сценарію — навіть за збереження воєнної фази. Емпіричні оцінки впливу збройних конфліктів на фінансові ринки засвідчують: фактор «прозорості ситуації» для учасників часто важить більше, ніж сама війна, щойно починається реальна переоцінка ризиків.

Винятки трапляються тоді, коли збройне протистояння запускає стійку макроекономічну перебудову: енергетичні шоки, інфляційну стійкість, ресурсне нормування чи фазу глибокої рецесії. У такому випадку акції перебувають під тиском значно довше.

Золото

Золото має значний історичний досвід зростання вартості під впливом страху та невизначеності. Одночасно достатньо частими є періоди корекції після зникнення «воєнної премії» на фоні прогнозованої макрополітики.

Перевага золота полягає у відсутності кредитного ризику емітента. Водночас золото конкурує з реальними прибутковими інструментами. З підвищенням реальних ставок дорогоцінний метал зазнає значного цінового тиску.

Срібло

Срібло традиційно поводиться як гібридний інструмент. Воно здатне зростати разом із золотом у період підвищеної турбулентності, але потім демонструє різкі коливання через вплив промислового споживання. По суті, срібло є ампліфікатором волатильності, а не безумовним захисним притулком для капіталу.

Нафта та енергетика

Коли локальні зіткнення ставлять під загрозу канали постачання, енергетичний ринок стає визначальним чинником макроситуації. Сплески цін на нафту радикально змінюють інфляційні очікування.

Центральні банки опиняються перед жорстким вибором між стимулюванням економічного зростання та контролем інфляції. Подальша динаміка макроекономічних перемін визначається цією дилемою.

Біткойн під час світової війни: бичачий чи ведмежий сценарій

біткойн у часи глобальної напруги не має однозначної «воєнної ролі». У цьому контексті він поєднує дві функції, які перебувають у прямій конкуренції:

- Liquidity-risk Bitcoin: проявляє властивості активу з високою бета на кшталт технологічного сектора в періоди де-левереджу.

- Portability Bitcoin: функціонує як трансграничний захищений від цензури актив за умов посилення валютного контролю та напруги на валютних ринках.

Яка модель переважає, визначає поточний етап ринкового циклу.

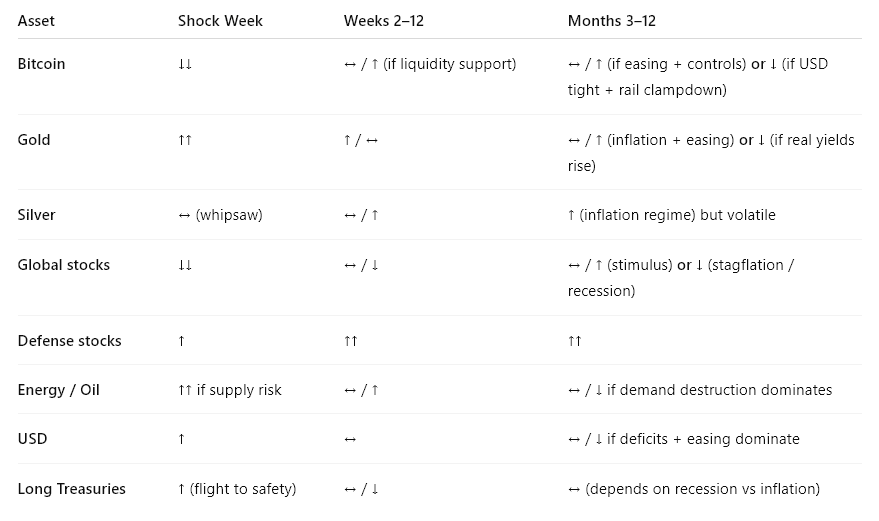

Фаза 1: тиждень шоку

Це фаза вимушених розпродажів. Учасники ринку акумулюють ліквідність. Розрахункові підрозділи обмежують кредитне плече. Кореляції різко зростають.

На цій стадії біткойн поводиться відповідно до характерних рис ліквідного ризику. Його вартість може знижуватися разом із ризикованими активами, насамперед у разі перевантаженості в деривативних інструментах або на тлі дефіциту ліквідності стейблкойнів.

Золото отримує перевагу як інструмент захисту. Долар США має тенденцію до зміцнення. Кредитні спреди розширюються.

Фаза 2: спроба стабілізації

Ринок уже не цікавить лише минуле – починається пошук відповідей на питання про подальші дії монетарних органів.

На цьому етапі біткойн отримує простір для відхилення від загальної динаміки.

У разі застосування центральними банками інструментів підтримки ліквідності, а також фіскальних стимулацій, біткойн зазвичай відновлює позиції разом із ризиковими сегментами ринку.

Втручання, спрямовані на посилення валютного контролю, обмеження каналів банківської інфраструктури чи ускладнення введення віртуальних активів, роблять відновлення ціни біткойна нерівномірним, підвищуючи волатильність і сприяючи фрагментації між регіонами.

Фаза 3: тривалий конфлікт

На цьому рівні конфлікт переходить у площину макроекономічного режиму. Поведінка біткойна визначається сукупністю чотирьох факторів:

- Ліквідність у доларах: дефіцит доларової маси негативно позначається, сприятливі умови сприяють відновленню ціни.

- Реальні прибутковості: підвищення реальної дохідності тисне на біткойн і золото. Зниження підтримує обидва активи.

- Валютні обмеження та санкції: формують попит на мобільність капіталу, але одночасно можуть блокувати виходи.

- Надійність інфраструктури: для функціонування біткойна потрібні електрика, мережі передачі даних і доступ до біржових каналів.

Саме тут модель «біткойн як цифрове золото» потенційно набуває реальних контурів. Це стає можливим лише за наявності робочої інфраструктури та регуляторної рамки, яка не блокує вільний доступ.

Нижче наведено умовно-формалізовану таблицю ризиків — базову схему для попереднього аналізу. Вона відображає очікуване напрямлення динаміки цін у трьох ключових фазах кризи за двома сценаріями глобального конфлікту: фокус Європа і фокус Тайвань.

Ключовий висновок, навіть якщо він не всім зрозумілий з першого погляду, – найслабший період для біткойна припадає на початок шоку. Максимальний потенціал часто проявляється тільки за сприятливих фінансово-інфраструктурних передумов на наступних фазах.

Біткойн: ключові чинники, що визначать результат

Режим «реальної дохідності»

Біткойн демонструє слабкі результати за умов підвищення реальної дохідності та скорочення доларової ліквідності. Військові кризи можуть призвести як до падіння (страх рецесії, пом’якшення), так і до зростання (інфляційні шоки, фіскальний тиск) прибутковості.

Динаміка одного фактора здатна переважити інформаційний ефект від новинного фону.

Проблема Rails

За певних умов біткойн може бути цінним як засіб накопичення й одночасно малодоступним для окремих учасників.

У разі запровадження жорстких обмежень для доступу до бірж, банківської інфраструктури або механізмів викупу стейблкойнів, волатильність біткойна, швидше за все, зросте.

Мережа може підтримувати працездатність, навіть якщо приватні користувачі стикаються з труднощами під час проведення операцій на регульованих сегментах фінансової інфраструктури.

Контроль капіталу та валютний стрес

На ринку з’являється справжній запит на переносимість біткойна — це вже не суто концептуальна теза.

У разі ескалації санкцій, запровадження обмежень на транскордонні платежі та дестабілізації локальних валют попит на активи, які можна ефективно переміщувати через кордони, збільшується. Це формує середньострокову підтримку для біткойна — навіть якщо перший тиждень виглядає негативно для активу.

Енергетичний шок та шок зростання

Різке подорожчання нафти в поєднанні із затяжним інфляційним циклом ускладнює умови для ризикових сегментів. Навпаки, шок зростання з подальшим швидким пом’якшенням ставить ризикові активи у вигіднішу позицію.

Фаза війни може дати як один, так і інший результат; ринки формують оцінку майбутнього саме за макроекономічними маркерами.

Проста структура прогнозу

Правильне питання не «Чи виросте або впаде біткойн під час глобальної кризи?». Варто послідовно сформулювати три конкретні питання:

- Чи можливий шоковий екстернальний фактор, який ініціює масове розкредитування? У такому сценарії спочатку слід очікувати зниження вартості біткойна.

- Чи реагує макроекономічна політика збільшенням ліквідності та пропозицією фінансових гарантій? Якщо так, динаміка біткойна може відновитися швидше за класичні фінансові інструменти.

- Чи розширюються інструменти валютного контролю та санкційного впливу при збереженні функціональності платіжних каналів? У такому разі премія за мобільність біткойна потенційно підвищується у середньостроковій перспективі.

Описана послідовність пояснює, чому біткойн може різко втратити в ціні в моменті, проте демонструвати стійкість через кілька місяців після первинного шоку.

Головний висновок

Повномасштабна війна або гострий геополітичний конфлікт, імовірно, передусім негативно вплине на біткойн. Для криз ліквідності типовий саме такий ефект. Водночас принципово важливо, якою буде наступна фаза ринку.

Перспектива біткойна у середньостроковому часовому горизонті під час масштабної геополітичної кризи зумовлюється тим, чи відбудеться перехід до режиму дешевшого капіталу, жорсткіших контролюючих заходів і фінансової сегментації.

Такі трансформації підвищують привабливість дефіцитних активів із високою транспортованістю, але не сприяють зниженню волатильності ціни.

Коротка тези для запам’ятовування: біткойн навряд чи є каталізатором геополітичного конфлікту як «цифрове золото», проте за умов затяжного протистояння може демонструвати динаміку, аналогічну класичним інструментам збереження капіталу.