Ціна на нафту марки Brent наразі коливається поблизу рівня $92. Це суттєво перевищує доконфліктні показники, хоча на 31% нижче за піковий рівень $119, досягнутий 8 березня. Для цієї аналітики відслідковуються саме фʼючерси Brent, оскільки вони точніше віддзеркалюють міжнародну динаміку цін під час геополітичних подій у регіоні Близького Сходу.

Стрімке ралі, викликане військовим конфліктом, підняло нафту до максимумів із 2022 року. Водночас, чотири індикатори демонструють ознаки вичерпування висхідного імпульсу. Окрім того, Іран нещодавно озвучив пакет умов для припинення вогню. Потенційно це може додатково стримати цінову премію, пов’язану з ризиком війни.

Рекордний випуск резервів і зростання експорту Ірану стримують паніку пропозиції

Міжнародне енергетичне агентство (IEA) цього тижня схвалило екстрене вивільнення 400 млн барелів стратегічних резервів нафти. Це найбільша інтервенція в історії агентства з метою стабілізації котирувань.

Японія, де накопичено близько 440 млн барелів – це покриття для 204 днів імпортних потреб – також може незалежно вдатися до використання своїх резервів.

Водночас, експорт нафти Ірану збільшився на 100 000 барелів щодоби з початку конфлікту і сягнув 2,1 млн барелів на добу. Китай продовжує абсорбувати значні обсяги.

Трафік через Ормузьку протоку поступово відновлюється — 13,7 млн барелів пройшли з кінця лютого. Проте, більшість вантажних суден залишається заблокованою через постійні ракетні та дронові атаки. І за умов зберігання загроз пропозиції сама динаміка цін ілюструє зовсім іншу картину.

На 8-годинному графіку індикатор Relative Strength Index (RSI) фіксує ведмежу дивергенцію. Ціни оновили максимум з 3 по 10 березня, тоді як RSI — навпаки, сформував нижчий пік.

Зазвичай у випадках, коли зростання цін супроводжується згасанням імпульсу, це означає ймовірний розворот. Дивергенція розвивається у межах більш масштабної ведмежої структури графіку, яка буде розглянута нижче.

Потреба у доставці нафти знижується

Послаблення імпульсу підтверджується і фʼючерсною кривою, яка показує відносні ціни різних місяців поставки.

Спред між фʼючерсом з найближчим терміном постачання й контрактом наступного місяця (BRN1! мінус BRN2!) сягав піка $9,38 приблизно 8 березня. Додатне значення спреду — це премія за негайні постачання (backwardation), яка свідчить про дефіцит ліквідності й паніку на ринку у короткостроковій перспективі.

Починаючи з максимуму, спред обвалився приблизно на 76% до $3,09. Попри збереження певного попиту на «фізичну» нафту, така стрімка корекція вказує на швидке згасання панічної активності.

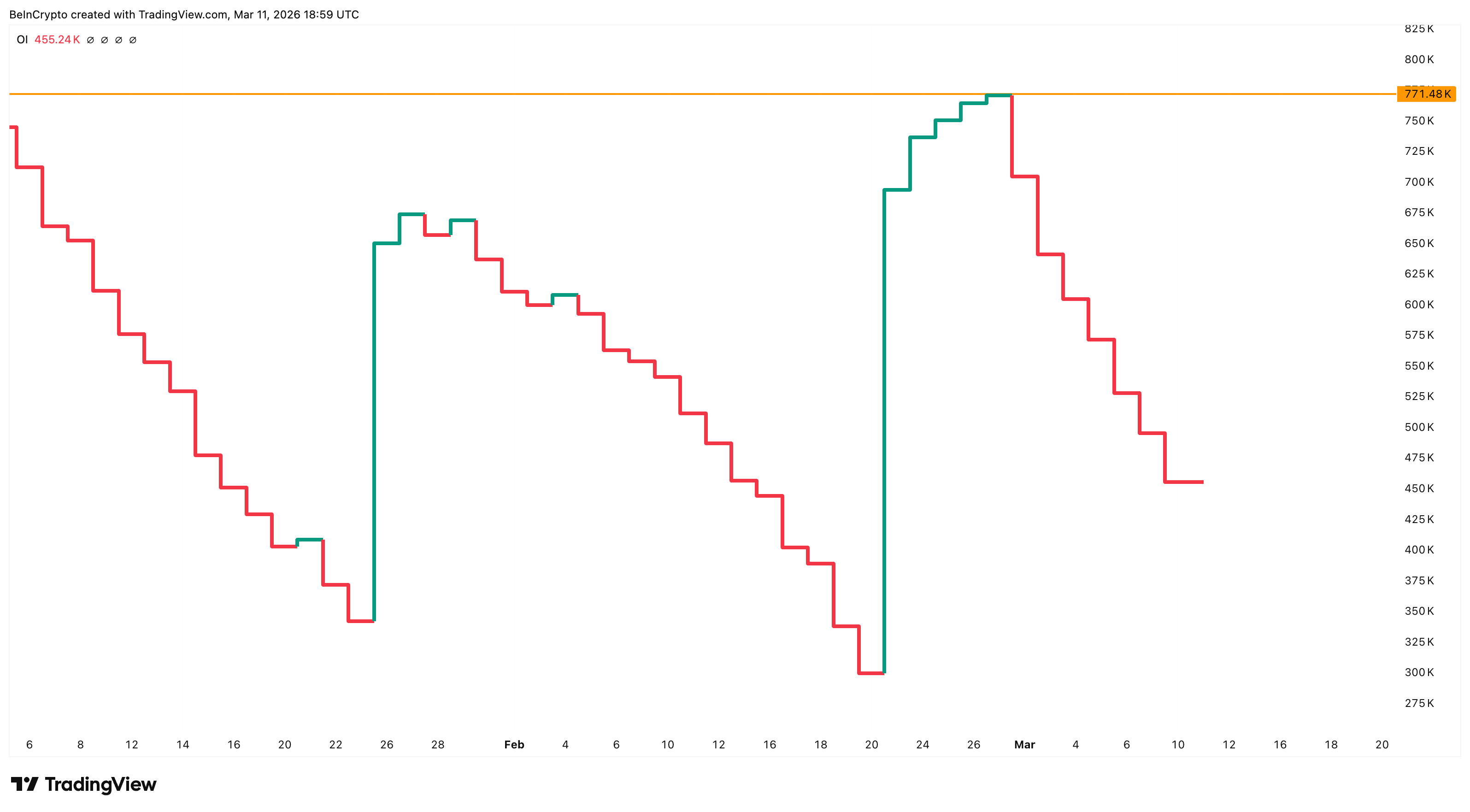

Додатково, загальна кількість відкритих фʼючерсних контрактів Brent знизилася до близько 455 000 порівняно з понад 771 000 на момент підготовки матеріалу.

Зростання цін на тлі скорочення участі ринку зазвичай сигналізує про домінування ліквідації попередніх ведмежих (short) позицій, а не появу нових довгих ставок, — така динаміка, як правило, довго не триває.

Водночас, ринок опціонів наголошує на обережності — премія за бичачі стратегії на нафту перевищила премію за ведмежі до найвищої позначки за чотири роки, навіть вище рівнів 2022 року під час кризи на фоні російсько-української війни.

Такий розрив між згасанням впевненості у фʼючерсах та підвищеною активністю з опціонного хеджування свідчить: частина учасників поки закладає імовірність екстремального сценарію повного блокування Ормузької протоки, навіть якщо загальний ринок уже демонструє ознаки корекції.

$ зберігає бичачий канал та підтримує ціни на нафту, але існує ризик розвороту

Послаблення фʼючерсного імпульсу є похідним від макроекономічної ситуації — зокрема, впливу долара США, який додає додаткову складність для ринку.

Індекс долара США (DXY), що відображає співвідношення американської валюти до кошика провідних валют, наразі торгується поблизу 99,23 у рамках висхідного каналу. Рівень опору $99,68 було протестовано й відкинуто двічі — 3 та 8 березня відповідно.

Зазвичай зміцнення долара негативно впливає на нафту, оскільки її вартість прив’язана до долара, отже купівля стає дорожчою для країн-імпортерів. Однак, у періоди гострого дефіциту, як нині, ця логіка змінюється.

Висхідний тренд цін на нафту змушує усі країни-імпортери нарощувати попит на долар задля оплати нафти, що підштовхує валюту й ціну на нафту догори синхронно, а не у протилежних напрямках.

Таке співнаправлене рух під впливом нафтового долара триває лише за умови збереження воєнної премії. У разі якщо процес деескалації, на якому акцентує Дональд Трамп, набуде стійких обрисів, коливання як на ринку нафти, так і долара потенційно синхронізується у вигляді корекції обох інструментів.

Фіксація індексу DXY вище $100 свідчитиме про закріплену ринкову очікуваність стійкої інфляції під впливом нафтового чинника та обмеження кількості знижень основної ставки Федеральною резервною системою протягом поточного року. Подібна динаміка сприятиме тимчасовій стабілізації котирувань нафти, проте згодом обмежить глобальний попит, повертаючи цю корекцію у формат стримувального тиску на ринки.

Ведмежий сценарій прогнозує $55 для ціни на нафту

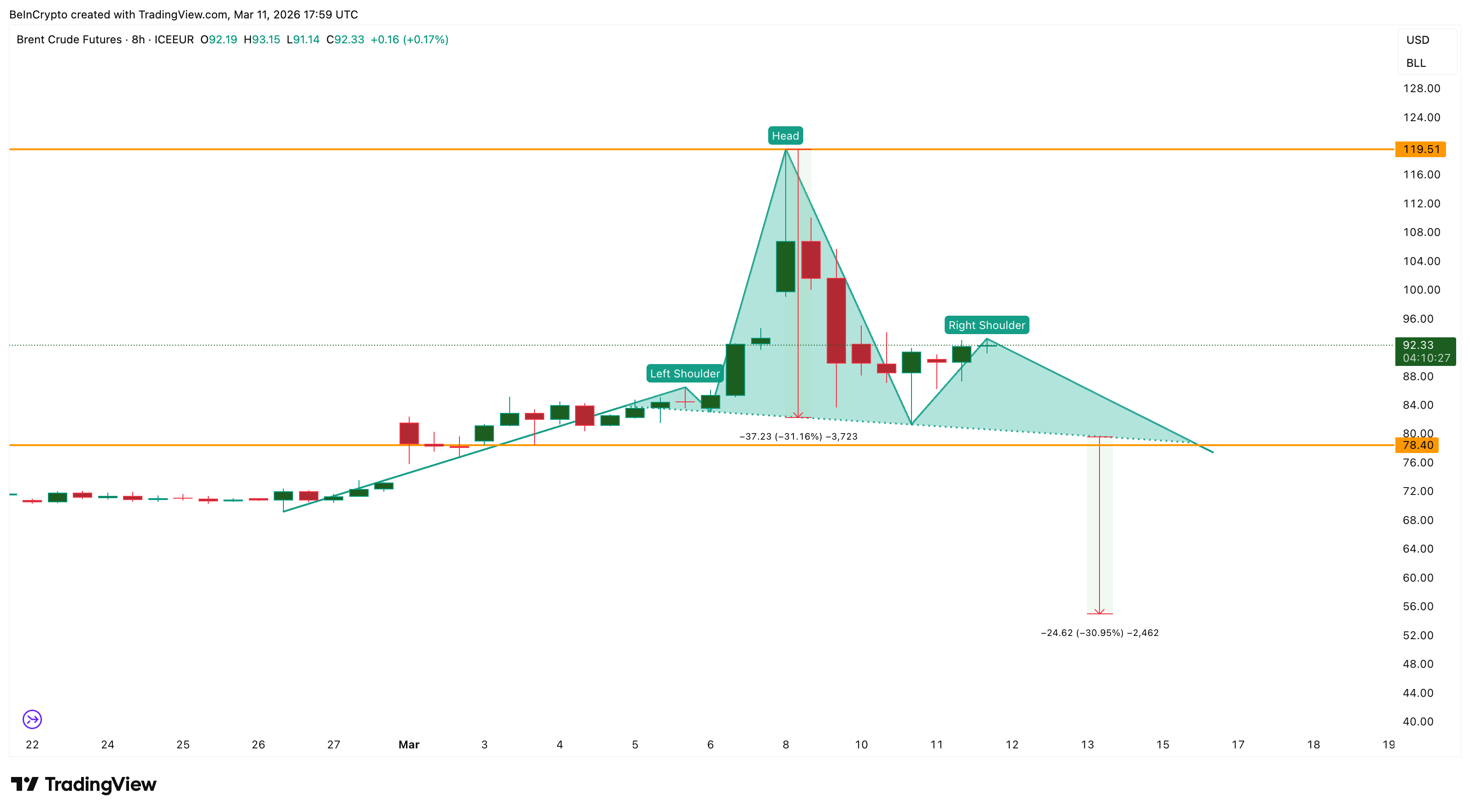

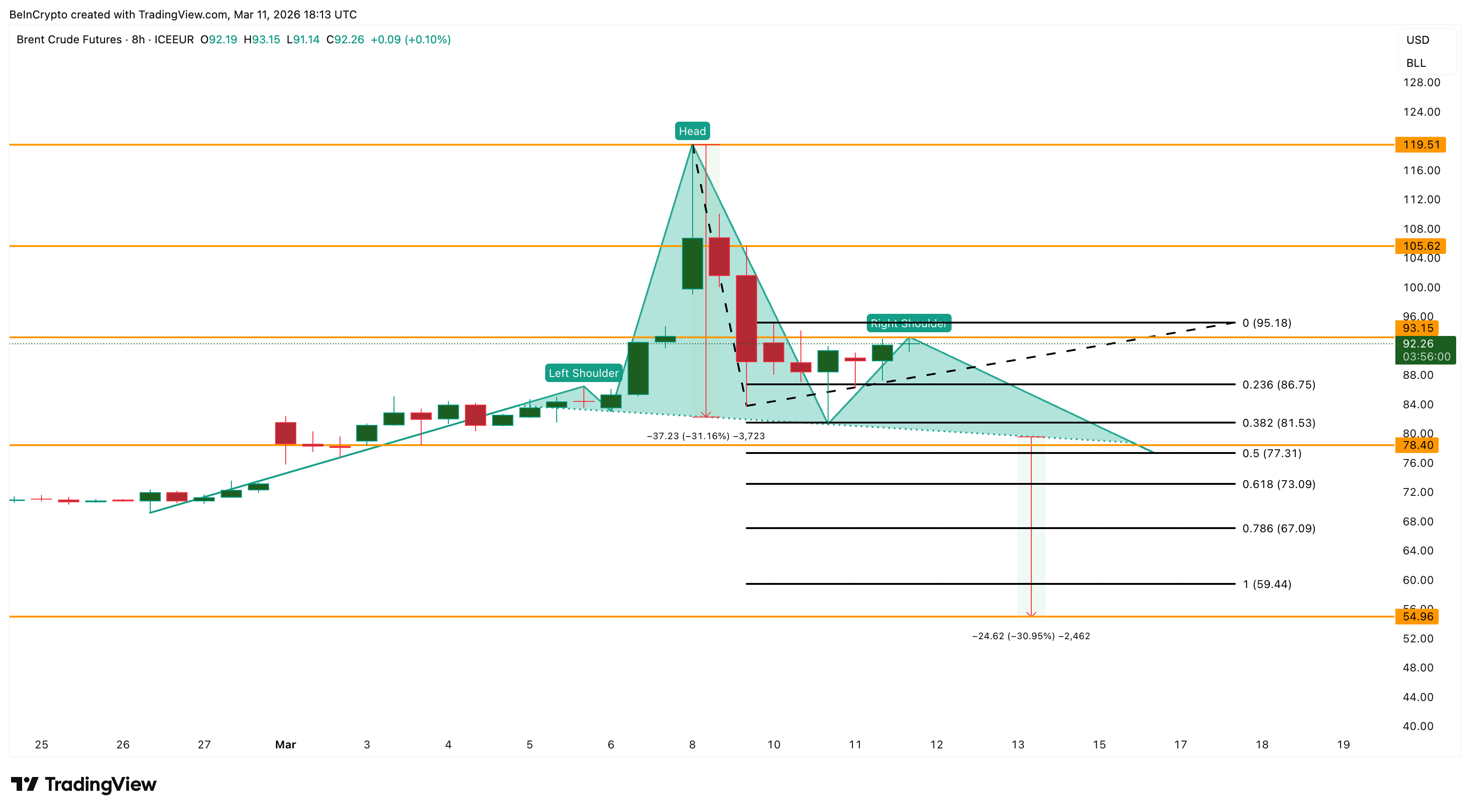

Зниження імпульсу, консолідація бексвардації, зменшення залученості учасників ринку та долар, готовий перейти від підтримуючого до ризикового активу — ці фактори концентруються на 8-годинному графіку з формуванням патерна «голова та плечі».

Вершина розташована в районі $119, при цьому праве плече формується в межах $93–$95. Лінія підтримки (neckline), що поєднує мінімальні значення між плечима, проходить по $78.

У разі підтвердженого прориву нижче $78 модель набуде прогностичної вагомості. Це відкриє потенційну траєкторію для нафтяних котирувань у зону $73, далі до $67 з повноцінною ціллю близько $55 — падіння майже на 31% проти рівня підтримки.

З іншого боку, рух вище $93–$95 послабить ведмежий сценарій, тоді як стійке закріплення понад $105 повністю його нівелює.

Однак повернення до $119 на поточному етапі малоймовірне — і це простежується як у контексті поданих сигналів деескалації, так і з огляду на деградацію структури бексвардації, імпульсної складової та участі ринку. Додаткову напругу знижують умови перемир’я зі сторони Ірану.

Ці ризики, навпаки, можуть посилитись лише у випадку переходу конфлікту США та Ірану у фазу значного загострення.

Діапазон у межах $78 (лінія підтримки) та $95 (рівень правого плеча) визначає локальні границі руху. Переконливий прорив у будь-яку зі сторін задає новий напрям для наступної хвилі цінових змін на нафторинку.