Фʼючерси на Brent торгуються поблизу $113 після зростання більш ніж на 46% від початку року; основним драйвером виступає війна в Ірані, яка порушила судноплавство в Ормузькій протоці. Проте від кінця лютого відкритий інтерес скоротився приблизно на 50%, формуючи питання щодо справжніх рушіїв поточного ралі. Котирування WTI також короткочасно перевищили $100, вказуючи, що геополітична премія рівномірно відіграє роль як на глобальних, так і на американських реперних цінах.

Індекс долара США (DXY) утримується біля позначки 99,84, реалізуючи перевагу зростання доходності та стимулюючи інвесторів розміщувати капітал у доларові активи. Дохідність 10-річних казначейських облігацій США виросла приблизно на 45 базисних пунктів із початку конфлікту 28 лютого, сягнувши 4,40%. Тиск на облігаційний ринок непомітно стає домінуючим інформаційним фактором.

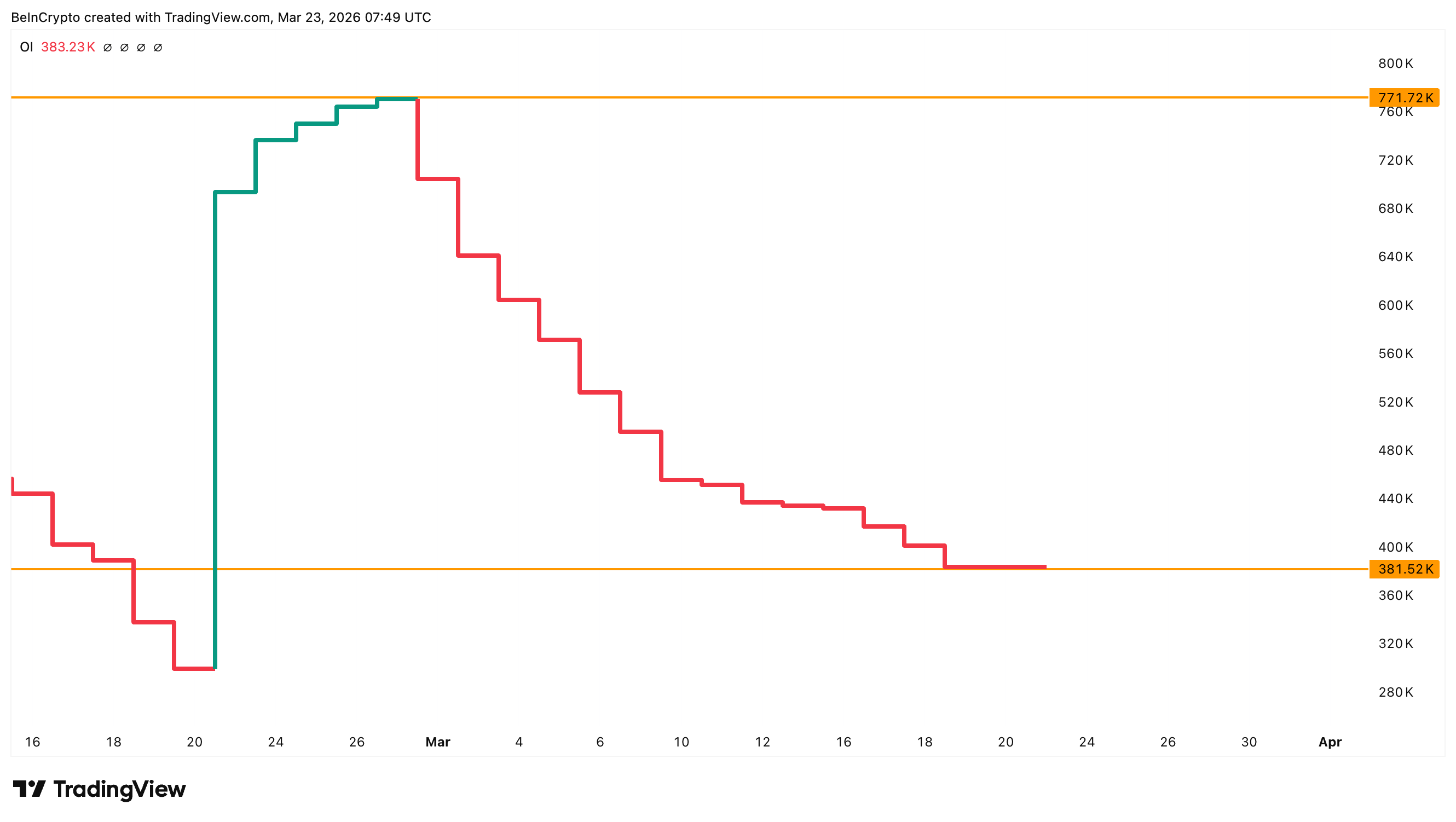

Відкритий інтерес знижується, а ціни зростають

Фʼючерси на Brent на ICE Europe демонструють виразний розрив між ціною та структурою позицій. Незважаючи на те, що вартість нафти зросла з приблизно $65 у кінці січня до поточного рівня $113, відкритий інтерес скоротився з 770 000 контрактів у лютому до 380 000. Такий відступ перевищує 50%.

Зростання цін при одночасному зниженні відкритого інтересу традиційно розглядається як класичний сигнал попередження для ринку деривативів. Зазвичай це свідчить, що зростання забезпечують учасники, які закривають короткі позиції, а не відкривають нові довгі. Short squeeze здатний суттєво підштовхнути ціну, але ефект згасає, як тільки переважна частка продавців закриває свої зобовʼязання.

Геополітичний ризик перекриття Ормузької протоки створює структурний шок пропозиції, що тимчасово переважає над ринковими механізмами. Водночас підґрунтя ралі виглядає менш надійним, ніж дає підстави вважати графік котирувань. Стійкість або крихкість тенденції прояснює наступний індикатор.

Приватний індекс показує, що тренд досі стабільний

Власний індекс BeInCrypto — Oil Equity Confirmation Index (OECI), що є Z-скорингом розбіжності між динамікою Brent і акціями нафтового сектору (XLE), дозволяє оцінити здоровʼя ринку. Понад +2 — нафта випереджає акції, фіксується емоційний, короткостроковий рух. Біля нуля — ринок залишається збалансованим, тенденція є сталою. Менше -2 — акції переганяють нафту, демонструючи очікування майбутнього відновлення.

Поточне значення OECI складає 0,44; ціни на нафту залишаються в «здоровій зоні». При досягненні рівнів 3,23 та 2,89 цього місяця Brent формувала локальні максимуми біля $119 (9 березня), після чого розпочалася корекція. Коли ж OECI просідав до –2,75, котирування відштовхувались від нижньої межі висхідного каналу. З теперішнього значення випливає, що у поточного руху ще є потенціал без загрози перегріву.

Додатковий аргумент на користь бичачого сценарію: спред BRN1 мінус BRN2 (різниця між фʼючерсами з найближчим та наступним строком поставки) сягає $4,55. Таким чином, покупці готові платити премію за негайну фізичну поставку. Це підтверджує, що попит на фізичний ресурс не знижується, навіть попри невелику цінову корекцію в останні дні.

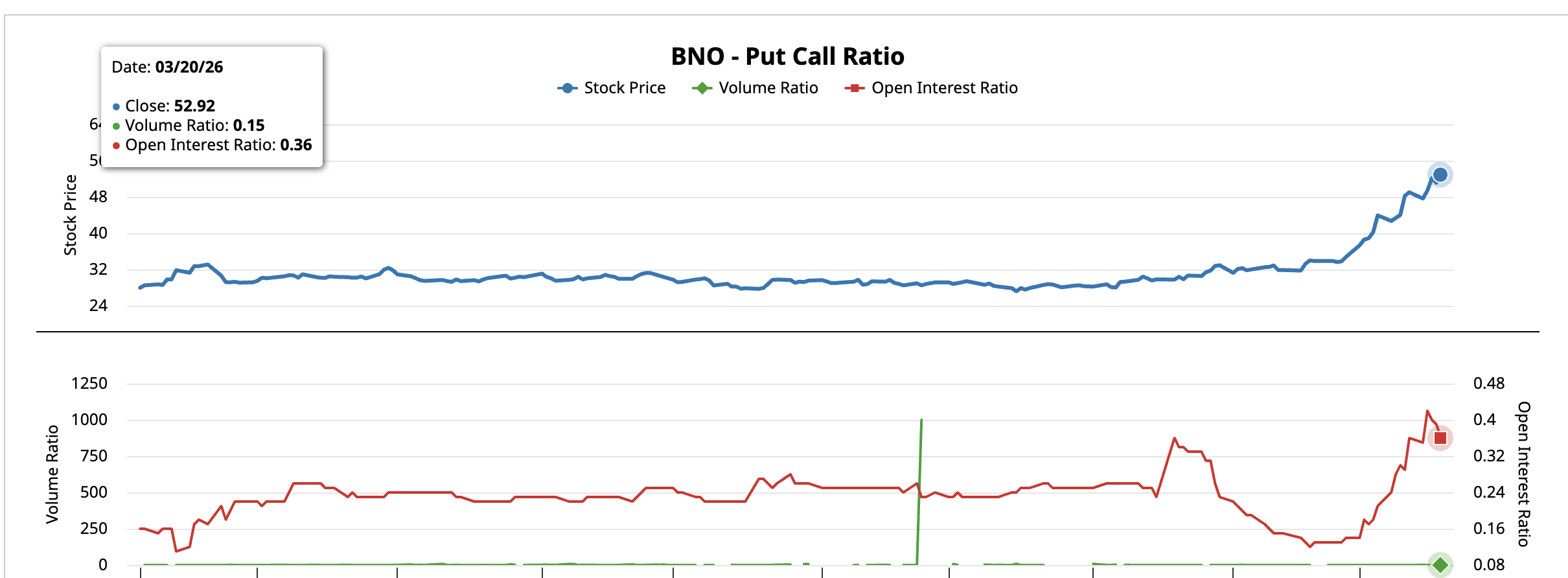

Опціонний індикатор — співвідношення пут-кол (put-call ratio) для біржового фонду BNO, що відображає експозицію Brent на американських біржах. На 20 березня обʼємне співвідношення становило 0,15, а співвідношення відкритого інтересу — 0,36. Тобто професійні оператори ринку переважно створюють позиції в бік подальшого підвищення, уникаючи страхової противаги щодо зниження.

Водночас макроекономічна ситуація створює альтернативний ризик для цін на нафту. Дохідність 10-річних державних паперів фактично стала ключовим обмежуючим чинником. За поточного значення 4,40% та тенденції до підвищення підхід до зони 4,50–4,60% вже в минулому спричиняв паузи тарифних рішень у квітні 2025 року.

За умови продовження жорсткості на борговому ринку тиск на ризикові активи й політичні рішення стане додатковим чинником, що потенційно стримуватиме зростання нафтової ціни.

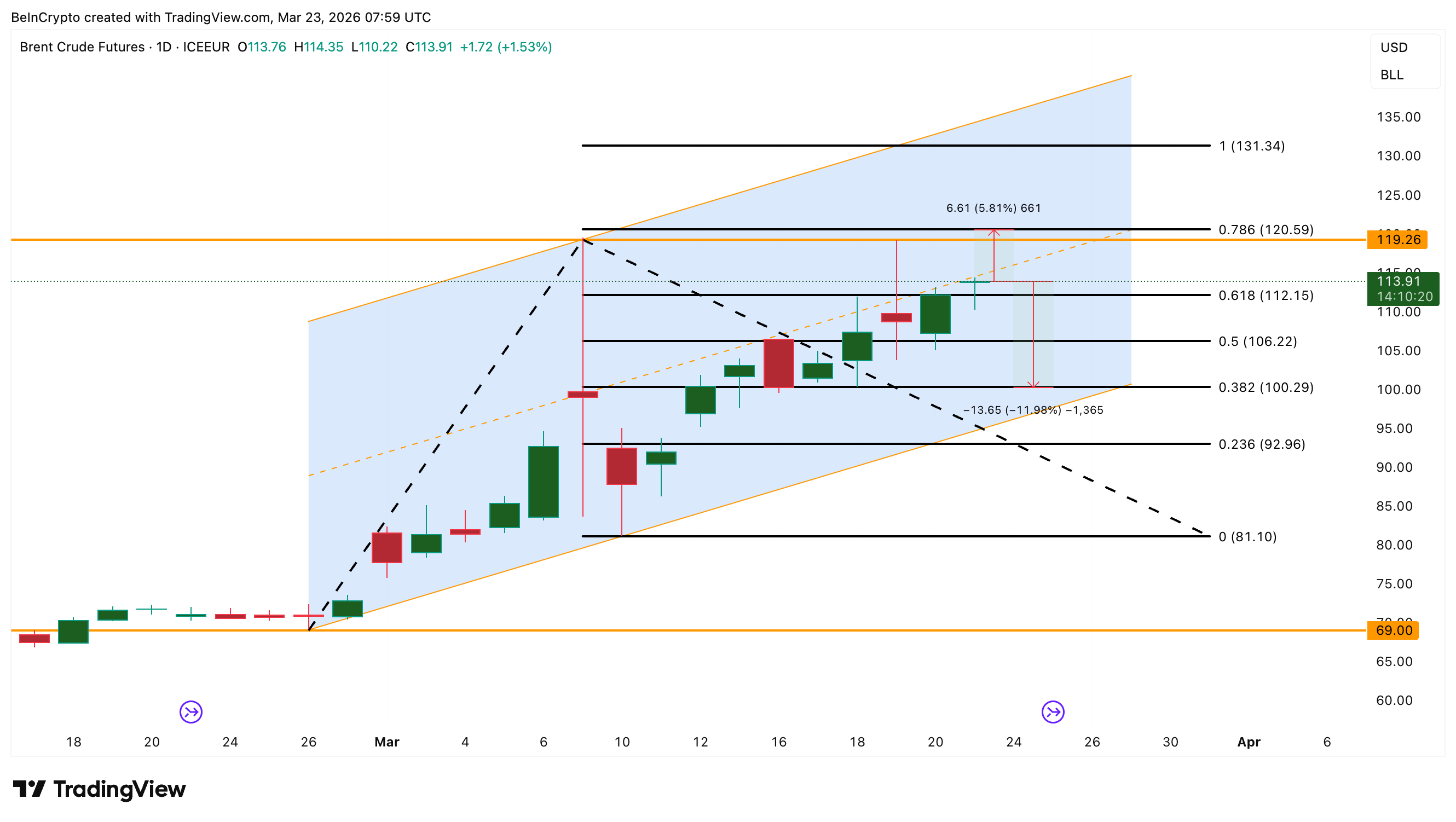

Ціна на нафту Brent перебуває у фазі руху в діапазоні

Щоденний графік фіксує торгівлю Brent у межах висхідного каналу, сформованого з початку лютого. Діапазон $119–$120 виступає рівнем опору вже 9 березня та 19 березня. Подолання позначки $120 відкриває потенціал для руху в бік $131. Для реалізації такого сценарію найімовірніше буде потрібна додаткова ескалація ситуації у протоці Хормуз. Паралельно необхідне зниження тиску на ринку боргових цінних паперів.

Більш ймовірним наразі виглядає сценарій із формуванням цінового коридору $106–$120, на що вказує стійке значення OECI, збереження беквардації та переважання бичачих опціонних позицій. У разі прориву нижче $106 відкривається шлях до $100.

Значення OECI на рівні 0,44, беквардація понад $3,63 і співвідношення пут-кол нижче 0,36 надають підтримку висхідному тренду. Водночас обсяги відкритих позицій знизились удвічі, а дохідність 10-річних облігацій наближається до критичної позначки, тому зростання цін на нафту базується на нижчій активності учасників, ніж це може видатися з графіка.

Наразі рівень $106 на нижній межі каналу поділяє стійкий висхідний рух і ймовірну корекцію з потенційним тестом $100 та навіть $92.