Після прийняття Закону США GENIUS, капітал активно вливається у стейблкоїни з дохідністю, причому USDe від Ethena очолює цей процес.

Однак, разом із вибуховим зростанням зростають і побоювання, зокрема страхи щодо того, чи стане це наступним проривом або наступним UST.

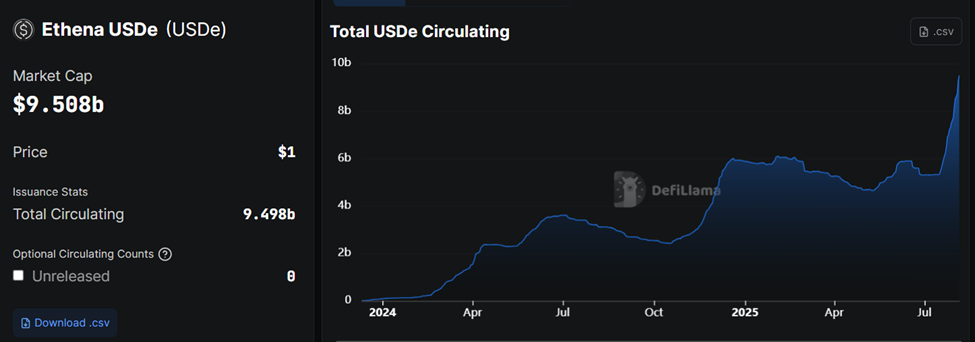

Обсяг USDe зростає до 9,5 мільярдів доларів, тепер це третій за величиною стейблкоїн

Стейблкоїн USDe від Ethena демонструє безпрецедентний ріст. За останній місяць його обігова пропозиція зросла на 75 %, досягнувши приблизно 9,5 млрд доларів, за даними DefiLlama.

Це драматичне розширення робить USDe третім за величиною стейблкоїном за ринковою капіталізацією, поступаючись лише USDT від Tether та USDC від Circle.

Том Ван, керівник відділу даних в Entropy Advisors, зазначив, що сукупна ринкова капіталізація USDe та USDtb перевищила 10 млрд доларів. Це ставить Ethena серед п’яти провідних DeFi-протоколів за TVL.

«Виключаючи подвійний підрахунок, Ethena все ще має 9,4 млрд доларів TVL і незабаром стане одним із п’яти DeFi-протоколів з 10 млрд доларів+», — заявив Ван.

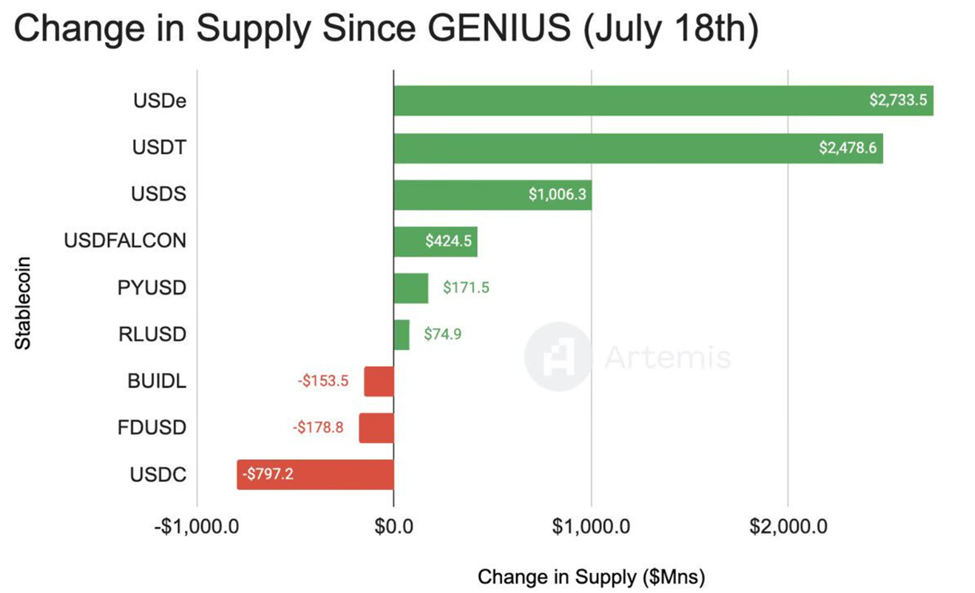

Зростання відбулося після прийняття Закону GENIUS 18 липня, що стало каталізатором для притоку капіталу в стейблкоїни з дохідністю.

За словами Девіда Арнала, дослідника з Sentora (раніше IntoTheBlock), USDe додав 2,7 млрд доларів у чистій новій пропозиції, що є найбільшим серед усіх стейблкоїнів після GENIUS.

Tether також зазнав сильного притоку в розмірі 2,4 млрд доларів, тоді як USDC зазнав відтоку майже 800 млн доларів, що свідчить про зміну ринкової довіри.

«…стейблкоїни, що генерують дохід, більше не є просто трендом, а новим структурним елементом DeFi», — зазначив Арнал.

Аналітики застерігають, що зростання USDe може бути нестійким

Хоча цифри вражають, не всі впевнені, що USDe стоїть на міцному ґрунті. Криптоаналітик Duo Nine попереджає, що USDe ще не пройшов випробування справжнім ведмежим ринком.

«Цей синтетичний токен для арбітражу залишається неперевіреним. Поки він не пройде справжній ведмежий ринок, це лише концепція. Його зростаюча ринкова капіталізація збільшує ризик, коли ведмеді повернуться», — застеріг він.

Відлунюючи це занепокоєння, інший аналітик, Алан the Yield Farmer, провів різке порівняння з сумнозвісним крахом UST-LUNA, назвавши USDe та ENA від Ethena потенційними UST/LUNA цього криптоциклу.

Він зазначив, що USDe пропонує відносно скромний 3,5 % APY, тоді як альтернативи, такі як USDS та USDY, приносять понад 4,5 %. Це може чинити тиск на AUM Ethena, особливо на волатильних ринках.

Однак інші стверджують, що це порівняння перебільшене. Аналітик ончейн Yuki підкреслив, що USDe успішно кинув виклик домінуванню USDT та USDC без механізмів, що можуть призвести до втрати прив’язки, які прирекли UST від Terra.

Тим часом, Bunjil наголосив на важливій відмінності: USDe підтримується стейкінгом ETH та короткими хеджами, а не гіперінфляційним токеном, як LUNA.

«Якби вони почали забезпечувати $ENA, я б втік», — застеріг Bunjil, уточнюючи, що Ethena уникла цієї помилки.

Засновник Ethena Labs розкриває механізми контролю ризиків та інтеграцію з DeFi

Для вирішення питань щодо втрати прив’язки, засновник Ethena Labs, Гай Янг, вказав на ключові інтеграції, які знижують ризики ліквідації.

«…Важливо зазначити, що оракул USDe на Aave тепер встановлено на USDT, що усуває ризик ліквідації при будь-якому тимчасовому відхиленні USDe від 1,00 долара. 50 % APY на USD з багатомільярдною ємністю можливе лише в DeFi, і лише з Aavethena», — заявив Янг.

Стейблкоїни, що приносять дохід, виходять за межі простої тенденції та формуються як структурний стовп наступного етапу децентралізованих фінансів (DeFi).

Водночас, коли USDe наближається до позначки в 10 млрд доларів, залишаються питання. Чи зможе синтетичний стейблкоїн Ethena витримати повний ринковий цикл без розпаду? Чи історія повториться з іншим стейблкоїном — і знайомою катастрофою?