На Уолл-стріт спостерігається посилення ведмежих настроїв, що підкріплюється низкою ринкових індикаторів. Індекс страху та жадібності CNN для фондового ринку впав до критичного рівня 9.

Це мінімальне значення з листопада. Такий показник свідчить про суттєве погіршення інвестиційного клімату.

Слідкуйте за нами в X, щоб оперативно отримувати найсвіжіші новини

Аналітика, підготовлена The Kobeissi Letter, також демонструє рекордне зростання ведмежих позицій одразу в декількох класах активів.

Медіанне коротке розміщення в акціях Russell 3000 піднялося до 4,3%. Це найвищий рівень за останні 15 років. Даний показник знаходиться на цілий відсотковий пункт вище піку ведмежого ринку 2022 року.

Енергетичний сектор демонструє ще більш різку тенденцію. Обсяг відкритих шорт-позицій у State Street Energy Select Sector SPDR ETF (XLE) виріс до найвищого рівня з фінансової кризи 2008 року.

«Короткі позиції в секторі подвоїлися впродовж останніх двох тижнів, зафіксувавши найшвидше зростання в цьому столітті», — йдеться у повідомленні.

Додатково, обсяг опціонів put на State Street SPDR S&P 500 ETF Trust (SPY) досяг 8,6 млн контрактів — максимального рівня з квітня 2025 року, періоду тарифного шоку «Liberation Day».

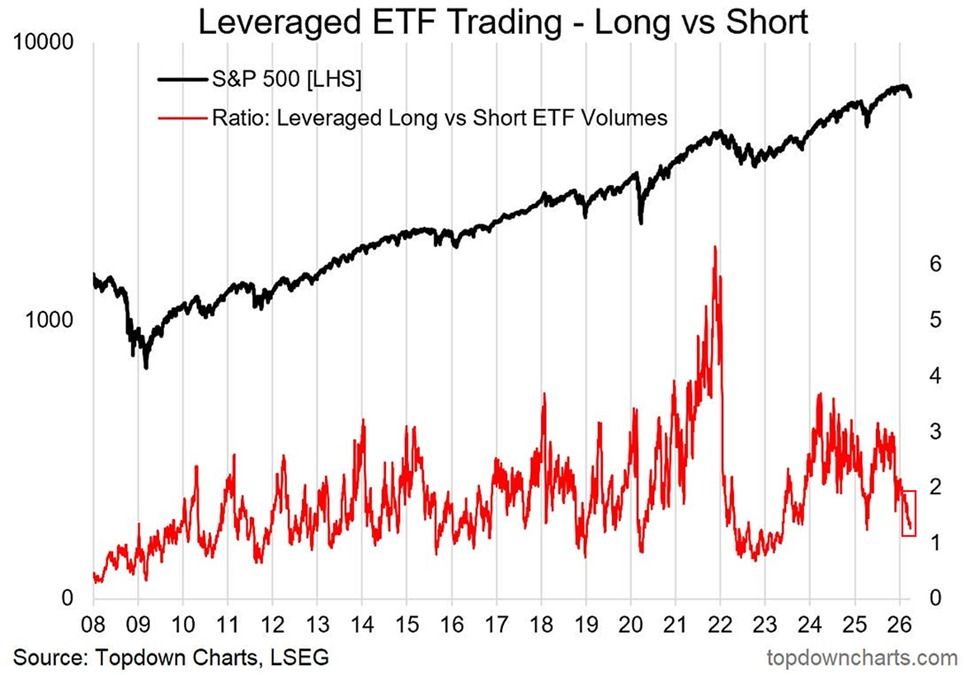

The Kobeissi Letter звертає увагу і на зниження співвідношення обсягу торгівлі левериджованими ETF long/short. Наразі цей показник опустився приблизно до 1,1.

«Це означає, що обсяги торгівлі левериджованими ETF на зниження майже зрівнялися з обсягами левериджованих ETF на зростання», — відзначають аналітики.

Показово, що ще в жовтні співвідношення складало 3,0 у період домінування бичачих ставок. Нині воно наблизилося до локальних мінімумів ведмежого ринку 2022 року і кризи 2020 року. У ті періоди інвестори активно хеджувалися від подальшого падіння.

«Для порівняння, під час дна фінансової кризи 2008 року співвідношення знизилося до 0,4, тобто, обсяг торгівлі короткими ETF перевищив обсяг ETF на зростання приблизно на 150%», — додає The Kobeissi Letter.

Скупчення екстремальних значень по спектру: із настроїв, коротких позицій, опціонів та потоків ETF, актуалізує питання про можливість протилежного руху. Ситуації з такою концентрацією одностороннього позиціонування історично збільшують ризик різкого розвороту ринку.

Чи збережеться ця закономірність у реаліях зростання геополітичної напруги та посилення макроекономічних ризиків, на нинішньому етапі оцінити складно.