Довгоочікуване зіткнення між криптовалютою та традиційними банківськими системами офіційно розпочалося з прийняттям Закону GENIUS. Вплив цього законодавства вже очевидний — протягом двох тижнів такі роздрібні гіганти, як Amazon та Walmart, розглядають можливість запуску власних стейблкоїнів.

Генеральний директор Kronos Research Хенк Хуанг сказав BeInCrypto, що якщо більше компаній приймуть цю тенденцію, банківські системи повинні будуть швидко адаптуватися, особливо коли гроші почнуть відходити від традиційних депозитів. Однак споживачі, які перейдуть на стейблкоїни, підтримувані роздрібними компаніями, не матимуть таких самих захистів, які пропонують звичайні банки.

Нова ера інтеграції криптовалют

Закон GENIUS представляє історичний зсув у тому, як криптовалюта, зокрема стейблкоїни, інтегруватиметься у фінансові ринки США. Він забезпечує, щоб стейблкоїни були підкріплені реальними активами та підлягали суворому нагляду, визнаючи їх потенціал для інновацій у платежах.

Серед найважливіших положень закону є чітка вимога, що лише застраховані депозитні установи, включаючи банки та кредитні спілки, а також певні затверджені небанківські суб’єкти будуть уповноважені на випуск. Також суворо забороняються алгоритмічні або непідкріплені стейблкоїни для забезпечення стабільності та довіри споживачів.

З моменту прийняття законодавства кілька великих роздрібних компаній виявили інтерес до запуску корпоративних стейблкоїнів. З’являються повідомлення, що такі корпоративні гіганти, як Amazon та Walmart, серйозно розглядають цей крок.

Існує кілька мотивів, які, ймовірно, спонукають їх до цього рішення.

Мотивація роздрібних гігантів щодо стейблкоїнів

Роздрібні компанії, такі як Amazon та Walmart, мають величезну клієнтську базу, генеруючи мільярди доларів щоденного доходу лише від покупок. Багато клієнтів оплачують покупки за допомогою традиційних мереж кредитних карток, таких як Visa та Mastercard.

Хоча ці мережі зазвичай стягують комісії за обробку в розмірі 2-3 % за транзакцію, для компаній з такими великими обсягами транзакцій ці комісії можуть накопичуватися до мільярдів доларів щорічно.

Потужні компанії можуть обійти ці мережі, випустивши власний стейблкоїн, суттєво зменшуючи або усуваючи ці витрати.

Водночас усунення посередників платіжних мереж, таких як банки, суттєво прискорить час розрахунків. Оскільки стейблкоїни побудовані на технології блокчейн, вони можуть забезпечити майже миттєві розрахунки, що призведе до значно кращого грошового потоку та ефективності для компаній та їх постачальників.

У контексті міжнародних транзакцій стейблкоїни, підтримувані роздрібними компаніями, запропонують спрощені глобальні платежі, пропонуючи менш витратну альтернативу традиційним методам міжнародних платежів, які часто включають комісії за обмін валют. Такий крок також природно розширить клієнтську базу роздрібних компаній.

Власний стейблкоїн також може бути інтегрований у програми лояльності та винагород, пропонуючи клієнтам унікальні стимули або знижки. Це також може відкрити двері для нових фінансових послуг.

«Безперешкодні винагороди та економія коштів, орієнтовані на споживача переваги, підживлюватимуть цей зсув. Завдяки перевагам та практичній корисності, стейблкоїни привертають увагу, вони будуть переслідувати дохідність замість бездіяльних депозитів», — сказав Хуанг BeInCrypto.

Ці численні переваги викликають питання про те, як цей новий платіжний трафік може вплинути на традиційні банківські послуги.

Руйнівний вплив стейблкоїнів на традиційний банкінг

Широке впровадження стейблкоїнів, підтримуваних роздрібними компаніями, може суттєво порушити традиційне банківське обслуговування, головним чином шляхом відведення грошей від звичайних депозитів.

Якщо Amazon або Walmart випустять стейблкоїн, споживачі можуть обрати зберігати свою купівельну спроможність у цих стейблкоїнах, а не в традиційних банківських рахунках. Замість того, щоб тримати гроші на поточному рахунку для оплати продуктів або онлайн-покупок, споживач може перевести ці кошти у гаманець стейблкоїнів Amazon або Walmart.

Цей зсув безпосередньо зменшить кількість грошей, що зберігаються як депозити в традиційних банках. Оскільки ці депозити є життєво важливими для будь-якого банку, значний відтік зменшить їхню базу фінансування. Це, у свою чергу, вплине на їхню здатність надавати кредити існуючим клієнтам та бізнесам.

«Споживачі перейдуть від TradFi до ланцюгів безперешкодно, шукаючи знайомі, швидкі та гнучкі рейки. Роздрібні токени відтягнуть ліквідність з банків у брендові криптомережі», — сказав Хуанг.

Коротко кажучи, їхня загальна економічна активність суттєво зменшиться.

«Закон GENIUS вирівнює ігрове поле з суворими стандартами щодо резервів, регулювання та відповідності емітентів. Банки отримують перевагу завдяки надійним рамкам, тоді як небанківські учасники стикаються з жорсткими правилами. Зрештою, це битва за ліквідність, де виживають найсильніші», — додав Хуанг.

Усвідомлюючи ці небезпеки, як традиційні банки адаптують свої стратегії, щоб залишатися конкурентоспроможними?

Як банки можуть адаптуватися до цифрового переходу?

До певної міри банки вже тривалий час стикаються з загальним переміщенням депозитів. Стейблкоїни можуть ще більше прискорити цю тенденцію. Традиційні банки вже активно намагаються задовольнити зростаючий попит на цифрові банківські послуги в останні роки.

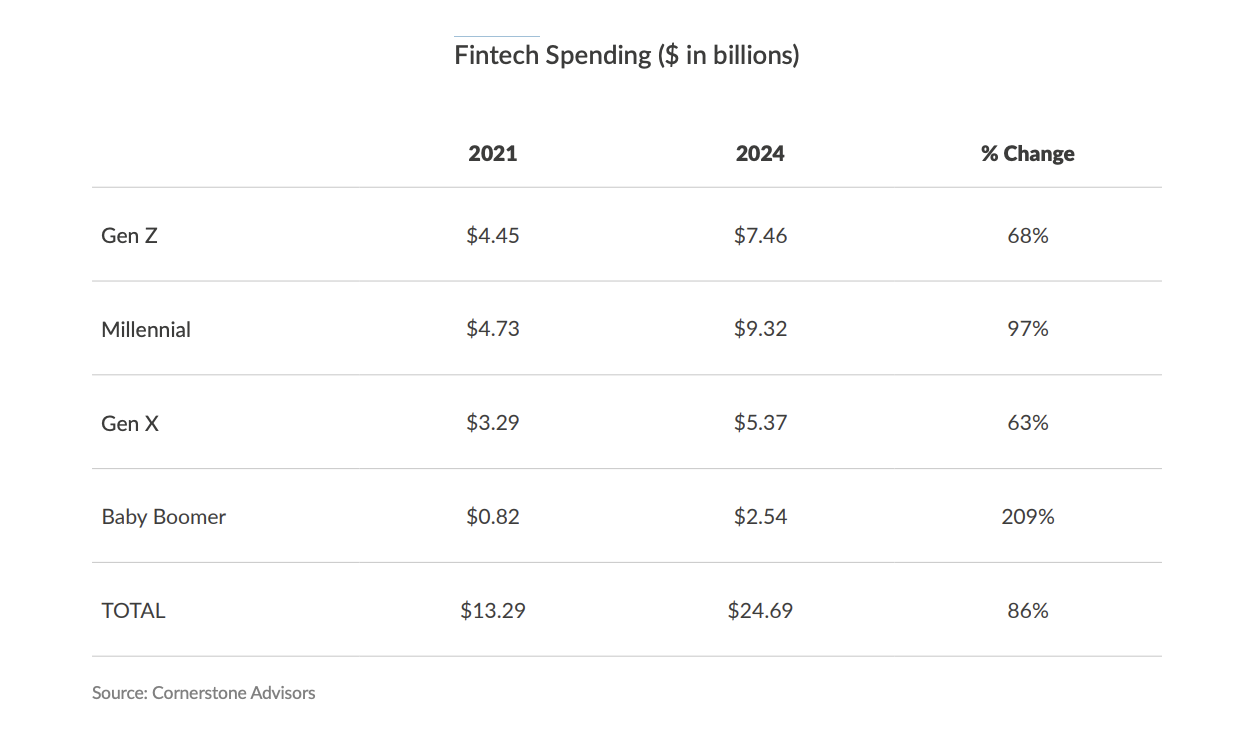

Нещодавній звіт Cornerstone Advisors підкреслює суттєве зростання витрат на фінтех серед усіх поколінь. З 2021 по 2024 рік витрати на фінтех серед поколінь Z, мілленіалів, покоління X та бебі-бумерів колективно зросли на 86 %, з 13,29 млрд доларів до 24,69 млрд доларів.

Деякі банки вже зробили значні кроки для підготовки до очікуваного широкого впровадження стейблкоїнів, підтриманих роздрібними клієнтами. Наприклад, JPMorgan Chase готується до цього переходу вже кілька років.

«Банки, такі як JPMorgan, не лише захищатимуть депозити, вони використовуватимуть надійну інфраструктуру для створення швидких, безпечних цифрових доларів, які відкривають нові джерела доходу та поглиблюють вигоди для клієнтів», — сказав Хуанг.

Починаючи з запуску JPM Coin у 2019 році, JPMorgan став піонером у концепції цифрової валюти, випущеної банком для оптових платежів, використовуючи приватну блокчейн-технологію у своєму підрозділі Kinexys для підвищення ефективності та прискорення міжбанківських розрахунків.

Після прийняття Закону GENIUS, компанія оголосила про свій останній стратегічний крок: впровадження JPMorgan Deposit Token (JPMD), який буде пілотуватися на публічному блокчейні Base від Coinbase.

Цей крок є особливо значущим, оскільки JPMD позиціонується як повністю застраховане та помітно відсоткове цифрове представлення банківських депозитів.

Це безпосередньо контрастує з забороною Закону GENIUS на виплату відсотків власникам стейблкоїнів, які не є банками, що, за словами критиків, є поступкою на користь існуючих банків.

Здатність JPMD пропонувати дохідність узгоджується з новою регуляторною ясністю. Він пропонує інституційним клієнтам відповідну нормам та високо інтегровану альтернативу традиційним стейблкоїнам для розрахунків на блокчейні та транскордонних B2B переказів.

Це також чітко демонструє, як банк може використовувати свої існуючі сильні сторони для збереження стратегічної переваги перед новою конкуренцією.

Критична роль страхування FDIC

Завдяки своїй існуючій інфраструктурі, ресурсам та унікальним регуляторним захистам, банки мають міцну основу для адаптації до змін у фінансовому секторі.

«Традиційні банки повинні будувати мости між спадщиною та цифровим — впроваджуючи депозитні токени, підвищуючи переваги, підтримані блокчейном, та поєднуючи безпеку з безперебійною зручністю. Щоб утримати ліквідність, банки повинні поєднувати інновації зі страхуванням», — сказав Хуанг BeInCrypto.

Ця можливість є особливо критичною, враховуючи розбіжності в захисті споживачів між традиційними банками та емітентами стейблкоїнів, які не є банками. Традиційні банки пропонують захист Федеральної корпорації страхування депозитів (FDIC), яка страхує депозити до 250 000 доларів на одного вкладника. Це страхування, підтримане урядом США, є найсильнішою гарантією у фінансовому світі.

Страхування FDIC не поширюється на емітентів стейблкоїнів поза банківською індустрією. Хоча Закон GENIUS спрямований на забезпечення надійних резервів та аудитів для стейблкоїнів, “втеча” на емітента все ще може призвести до операційних проблем, проблем з ліквідністю або навіть втрати стейблкоїном свого прив’язування до 1 долара. У таких випадках відновлення залежить від платоспроможності та операційної цілісності емітента.

На відміну від цього, якщо банк, застрахований FDIC, зазнає невдачі, застраховані депозити залишаються в безпеці. FDIC втручається, щоб забезпечити, що основні суми не втрачаються, що є основною метою страхування депозитів: захист споживачів від банкрутств банків.

«Без страхування депозитів споживачі стикаються з ризиками безпеки та втратами ліквідності, з неясною прозорістю щодо реальних резервів. Під час великих викупів стейблкоїни можуть мати труднощі з утриманням стабільності під тиском», — додав Хуанг.

Використовуючи цю значну перевагу, банки можуть зберігати сильну привабливість для споживачів, які надають перевагу гарантованим депозитам.

Майбутнє фінансів: Гібридна система

Поява стейблкоїнів, особливо тих, що випускаються великими роздрібними або небанківськими суб’єктами, знаменує собою значний зсув у фінансовій індустрії. Цей розвиток може вплинути на майбутнє традиційної банківської моделі та змінити звичні потоки капіталу.

Кожен учасник має унікальні переваги, що робить панораму ще більш конкурентною. Хоча результат, ймовірно, буде гібридною фінансовою системою, як небанківські, так і банківські суб’єкти повинні будуть заробити своє місце або поступово втрачати позиції.

Остаточними переможцями стануть ті, хто найкраще поєднає технологічні інновації з довірою, безпекою та відповідністю нормативним вимогам.