Казначейські компанії цифрових активів (DAT) стали ключовим наративом у 2025 році, коли багато інституційних гравців зробили великі ставки на цифрові активи в рамках своїх балансових стратегій. Однак волатильність на криптовалютних ринках стала випробуванням для цих моделей казначейства.

У зв’язку з цим постає важливе питання: чи справді компанії достатньо сильні, щоб підтримувати свої стратегії казначейства цифрових активів — чи багато хто просто скопіював гучний сценарій (Micro) Strategy на тлі ажіотажу? Щоб з’ясувати це, BeInCrypto проконсультувалася з кількома провідними експертами, щоб глибше зрозуміти, чи зможуть ці компанії витримати поточну ринкову кон’юнктуру або ризикують спровокувати ширший системний стрес.

Що таке DAT?

Фірми DAT, або компанії Digital Asset Treasury, — це публічні компанії, які купують цифрові активи як основну частину своєї бізнес-стратегії. Strategy (раніше MicroStrategy) започаткувала цей тренд у 2020 році шляхом накопичення біткоїнів. Невдовзі за ними пішло й багато інших.

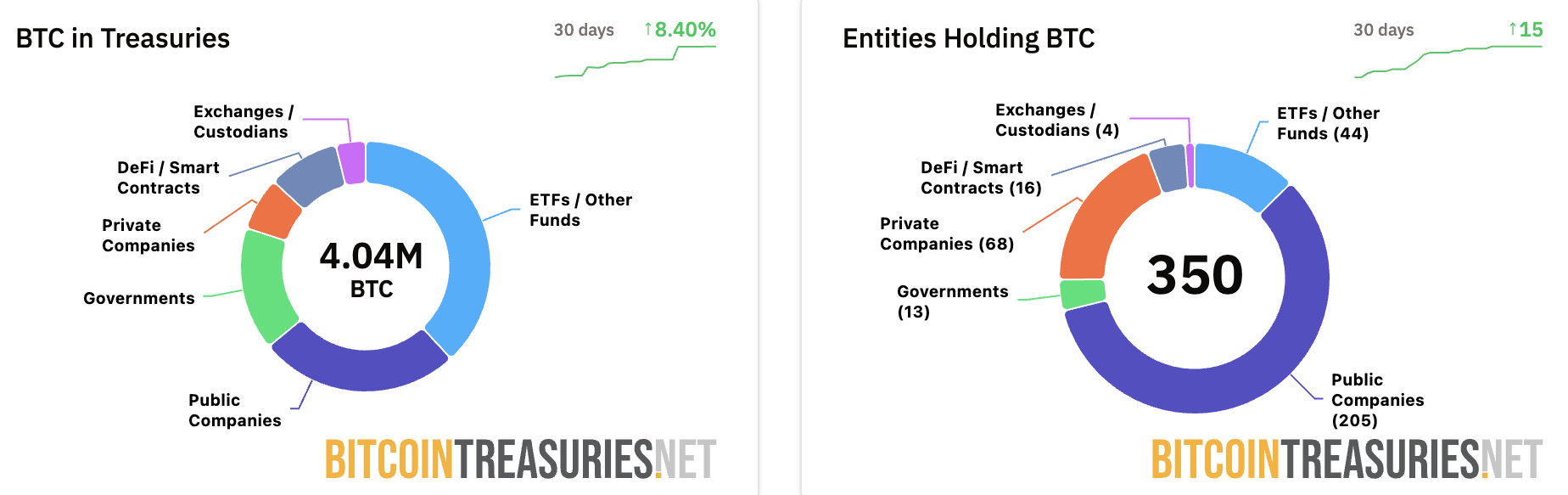

Згідно з останніми даними Bitcoin Treasuries, 205 публічних компаній тримають BTC на своїх балансах. Крім того, загалом публічні компанії володіють понад 1 мільйоном біткоїнів, причому лише Strategy контролює 640 418 BTC.

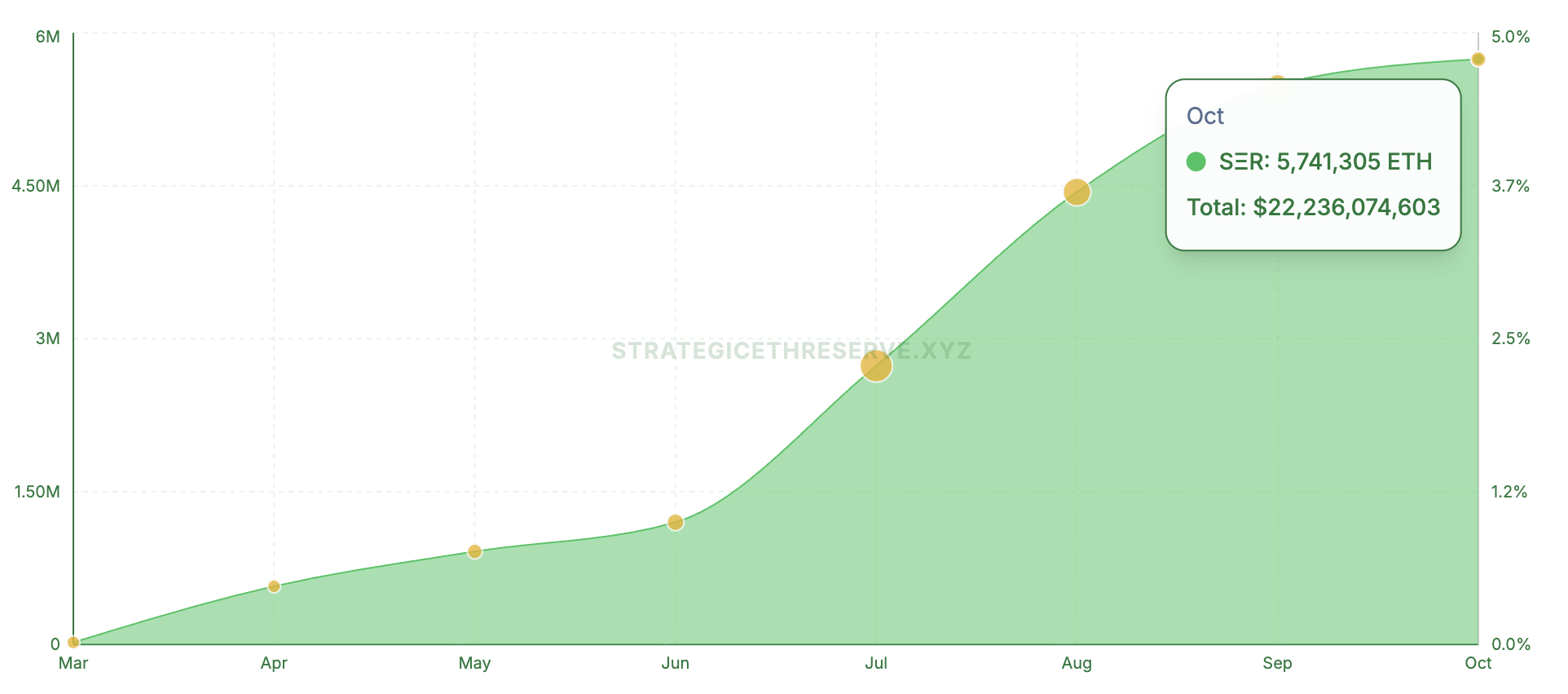

Тренд виходить за межі BTC. Дані Strategic ETH Reserve показали, що 16 публічних компаній контролюють понад 4,75% поточної пропозиції Ethereum і виділили понад 22 мільярди доларів.

Аналогічним чином, фірми , орієнтовані на Solana, інвестували в актив 3,76 мільярда доларів. Нещодавно BeInCrypto повідомила, що DAT сукупно управляють $105 млрд у трьох класах активів.

Корпоративні криптопортфелі перевірені падінням mNAV

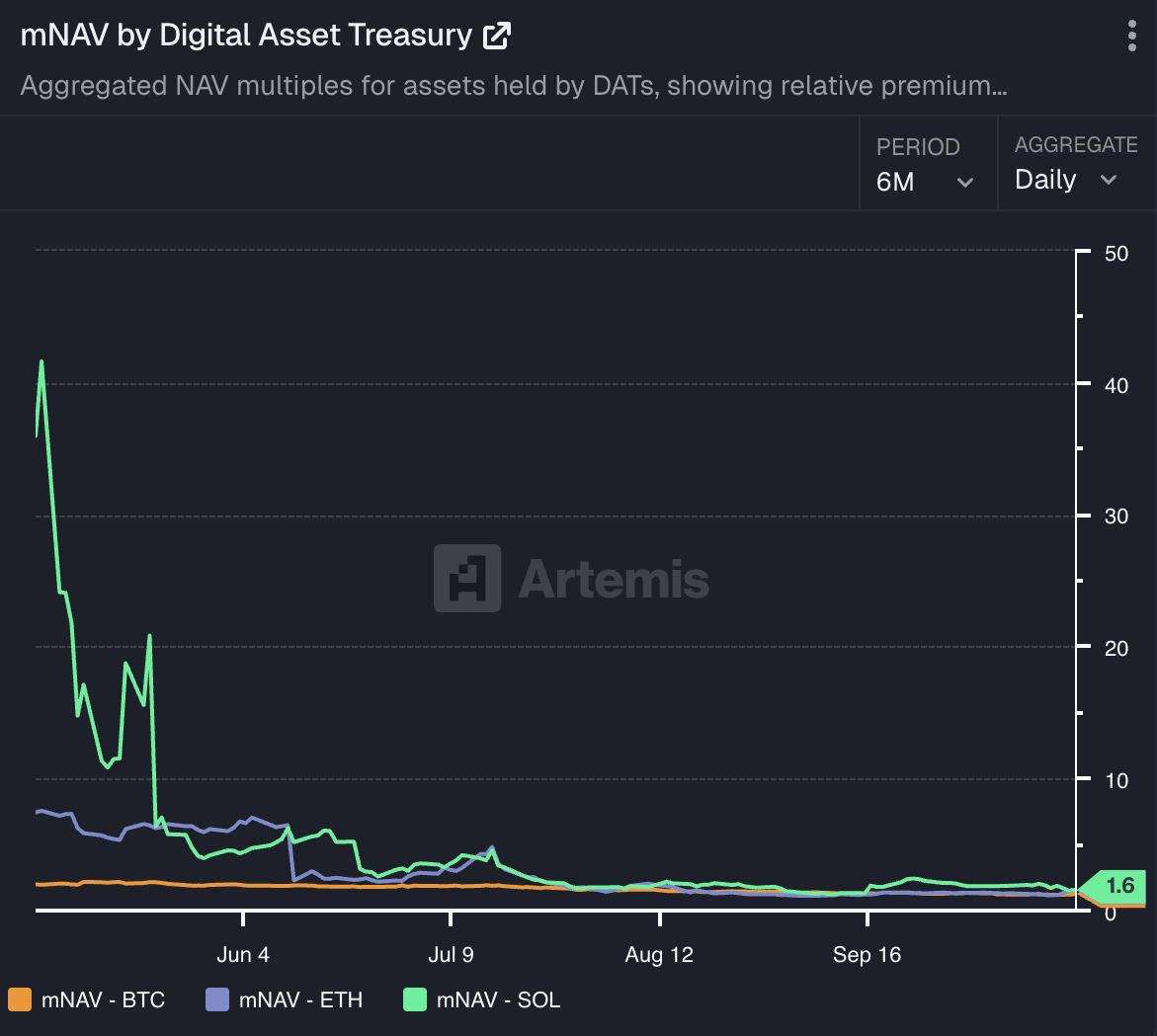

Хоча шкала фінансування відображає довіру до цих активів, володіння ними не обійшлося без проблем. Дані Artemis Analytics показують, що mNAV компаній, що володіють BTC, ETH і SOL, продовжує різко падати, досягаючи нових мінімумів.

Фактично, після обвалу ринку mNAV Metaplanet впав до 0,99, що стало першим випадком, коли метрика впала нижче порогу 1,0. Хоча незабаром після цього він відновився, падіння все ще викликає занепокоєння. Аналогічним чином зіткнулися й інші фірми.

Фахул Міа, керуючий директор GoMining Institutional, сказав BeInCrypto, що компанії, які володіють цифровими активами, такими як біткойн, працюють у нестабільному середовищі, тому падіння цін не означає неплатоспроможність, якщо вони планували ринкові цикли.

Добре керовані казначейські облігації проводять стрес-тести, зберігають резерви ліквідності та узгоджують фінансування з довгостроковими цілями — на відміну від тих, що побудовані на короткостроковому ціновому імпульсі.

«Також важливо відзначити, що зниження mNAV, яке ми спостерігаємо, не є чистим відображенням недавньої слабкості ціни біткойна, хоча BTC з тих пір відновився. Багато з цих компаній спочатку оцінювалися за досконалість на ранніх етапах накопичення, коли ринкові настрої та FOMO призвели до того, що їхня ринкова капіталізація значно випередила фундаментальні показники. Таким чином, коли ціни BTC коригувалися, їхні mNAV, природно, реагували більш різко, відображаючи ту саму волатильність, яка сприяла їхнім попереднім прибуткам», — додав він.

Він зазначив, що в міру того, як ринок дозріває, а корпоративні баланси більш тісно узгоджуються з основними фундаментальними показниками біткойна, а не зі спекулятивними оцінками, волатильність, ймовірно, з часом стабілізується.

Тімот Ламарр, керівник відділу маркетингових досліджень в Unchained, стверджував, що казначейські облігації біткоїнів принципово відрізняються від скарбниць альткоїнів, які часто експлуатують роздрібних інвесторів.

«Навіть для компаній, що займаються казначейством біткоіни, слід очікувати, що для переважної більшості компаній mNAV з часом буде мати тенденцію до одиниці», – сказав він.

Ламарр також зазначив, що кілька фірм можуть процвітати, надаючи непрямий доступ до біткойна інвесторам, які не можуть купити його безпосередньо. Тим не менш, в кінцевому підсумку, найуспішнішими казначейськими облігаціями будуть ті, які зберігають біткойн безпосередньо – без кредитного плеча або складнощів.

Який ризик для корпоративних балансів несе зниження mNAV?

Тим не менш, якщо mNAV продовжить знижуватися, чи може це змусити компанії продати свої активи і, в свою чергу, спровокувати волатильність ринку? На думку експертів, це дійсно можливо. У розмові з BeInCrypto Фабіан Дорі, директор з інформаційних технологій Sygnum Bank, сказав:

“В принципі, такий ризик існує. Імовірність того, що це станеться, в основному залежить від структурування боргу окремих компаній. Щоб відстежити ймовірність того, що ринок приєднається до сценарію «примусового зниження кредитного плеча», може бути, наприклад, цікаво проаналізувати кредитний спред (конвертованих) облігацій щодо ширшого ринку та щодо конкурентів, або передбачувану структуру терміну волатильності та перекіс для опціонів на компанію», – зазначив він.

Крім того, Ламарр деталізував, що основні учасники казначейського простору біткойнов — такі як Strategy — зберігають сильні позиції під заставу і можуть витримати навіть значне зниження ціни біткойна без примусу до ліквідації. Однак невеликі фірми, які беруть на себе надмірне кредитне плече, можуть спровокувати короткострокову турбулентність на ринку.

«Більший ризик лежить на акціонерах казначейської компанії, а не на власниках біткоїнів. Власники біткоїнів можуть пережити ведмежі ринки з біткоїном, що зберігається на самостійному зберіганні, де компанії можуть зазнати краху. Минулими каталізаторами для масових ведмежих ринків були шахрайство та хакерські атаки”, — зазначив аналітик.

Міа погодився, сказавши, що якийсь вимушений продаж може відбутися з маржалкою. Тим не менш, це навряд чи загрожуватиме системі, якщо великий гравець, такий як Strategy, не зіткнувся з дефолтом.

На його думку, нинішній ринок фактично допомагає зміцнити екосистему шляхом зниження ризиків там, де управління було слабким, а капітал невідповідним. Добре структуровані фірми можуть впоратися з короткостроковим тиском, не порушуючи ринок, що робить це скоріше етапом удосконалення, ніж кредитною кризою.

Чи загрожує корпоративний доступ до цифрових активів акціонерній вартості?

Окрім зниження mNAV, казначейські облігації цифрових активів також стикаються з ризиком того, що ефективність їхніх акцій тісно корелює з рухами крипторинку, що може призвести до волатильності.

Дорі підкреслив, що ціна акцій казначейства цифрових активів визначається волатильністю його базового токена на щоденній основі. Структурно це робить DAT ставкою на «високу бета-ставку» на активи, якими вони володіють.

«У довгостроковій перспективі кожен DAT повинен створювати цінність для акціонерів, щоб виправдати стійку премію mNAV. Ця своєрідна цінність або ризик обумовлена конкретним вибором компанії: дисципліною випуску, структурою капіталу, плануванням грошових потоків, операційним виконанням тощо», – додав він.

Однак Міа підкреслив, що слабкість акцій серед фірм DAT більше пов’язана з тим, як структурований їх капітал і ризик, ніж тільки з рухом ціни біткойна. Інвестори можуть терпіти волатильність, коли вони довіряють балансу компанії — вони відкидають розмиття та реактивне фінансування.

«Різниця між сильними та слабкими виконавцями полягає в управлінні казначейством, способі управління левериджем, залученням капіталу та термінами. Добре структурована компанія може витримати цінові коливання, зберігаючи довіру інвесторів», – зазначив він.

Крім того, Ламарр вважає, що казначейські компанії Bitcoin можуть бути привабливими для трейдерів, яких зазвичай приваблює високий ризик альткоїнів. За його словами,

«Низхідна волатильність біткойна зазвичай слідує за ейфоричною фазою зростання, яку ми ще не бачили в цьому циклі. Альткоїни, схоже, продовжують своє падіння в перерахунку на біткоїн. Можливо, ці компанії, що займаються казначейством біткоїнів, викликають свербіж у трейдерів, яких зазвичай приваблює ризик альткоїнів. Можливо, це погана стратегія, яка призвела до падіння цін на акції, але гра, в яку вони намагаються грати, важка. Як тільки ви зрозумієте біткойн, ідея покупки акцій компанії для експозиції здається зайвою. Володіння власним біткоїном знижує ризик контрагента так, як це не може зробити власний капітал».

Ще одне занепокоєння пов’язане з тиском продажів, який виникає, коли акції PIPE виходять на ринок. Наприклад, нещодавно BeInCrypto повідомила , що акції KindlyMD впали на 55% після випуску нових акцій в обіг.

Дилема PIPE

CryptoQuant виявив, що ціни на акції компаній, які залучали кошти через програми PIPE, впали на 42% до 97%, в основному через фактичний або очікуваний продаж інвесторами PIPE. Він також попередив, що деякі акції можуть впасти ще на 50%, оскільки вони все ще торгуються вище цін пропозиції PIPE.

Тим не менш, Міа пояснив, що PIPE або пропозиції акцій за своєю суттю не є проблематичними — проблема виникає, коли вони використовуються реактивно, а не стратегічно.

«Коли залучення акцій поєднується з ризик-керованим ризиком біткойнами, структура може бути зростаючою. Але без чіткого плану розподілу капіталу або комунікації з інвесторами це підриває довіру. Питання не у використанні ринків капіталу; Так спроектований стек капіталу», – зауважив керівник.

Ламарр підкреслив, що найбезпечніший підхід до казначейства залишається простим — генерувати прибуток і виділяти частину на біткоїни. Коли фірми випускають нові акції виключно для покупки більшої кількості біткойнів, акціонери повинні задуматися, чи не краще їм утримувати актив безпосередньо.

Він розповів, що хоча фінансова інженерія може принести користь інвесторам, які не можуть утримувати біткойн самостійно, історичні результати показують, що такі стратегії рідко перевершують власні прибутки біткойна. Для більшості інвесторів стабільний сукупний річний темп зростання криптовалюти на рівні 60%+ робить переконливими аргументи на користь прямого володіння.

Що потрібно для створення успішної скарбниці цифрових активів

Хоча ризики очевидні, вони не роблять недійсною модель казначейства цифрових активів. Яскравим прикладом є стратегія.

Міа деталізував, що успіх фірми був пов’язаний не лише з переконанням у біткоїнах, а й із виконанням. Компанія поєднала віру з надійною архітектурою: регулярні доходи, довгострокове фінансування та узгодження управління.

Багато її наслідувачів, зауважив він, бачили заголовки, але пропустили основу. Вони намагалися відтворити експозицію без відповідності ліквідності, грошового потоку або профілю інвестора.

«Стійка скарбниця біткойнів – це не стратегія дзеркального відображення; Йдеться про відповідність дизайну місткості. Фірми, які підходять до цього як до проблеми розподілу капіталу, а не як до брендингу, правильно розвивають модель», — розповів BeInCrypto виконавчий директор GoMining.

Він підкреслив, що цифрові активи підсилюють те, що вже є. Компанія зі стабільним операційним грошовим потоком може використовувати біткоїн як продуктивну заставу — інструмент для підвищення прибутковості або диверсифікації резервів.

Однак криптовалютний вплив лише посилює фінансовий стрес для компаній зі слабкими фундаментальними показниками. Стратегії казначейських зобов’язань досягають успіху, коли вони підкріплені стабільними доходами, передбачуваним фінансуванням і суворим контролем ризиків. Вони зазнають невдачі, коли до них ставляться як до замінників росту.

Цей принцип особливо актуальний в сучасних умовах, де біткоїн функціонує в рамках зрілої інституційної екосистеми ETF, зберігачів і регульованих деривативів. Ця інфраструктура робить Bitcoin унікально придатним як балансовий актив. Більш широким стратегіям цифрових активів часто не вистачає такої ж глибини ліквідності або чіткості політики, що обмежує їх інтеграцію в традиційні казначейські структури.

Ламарр поділився, що основою будь-якої стійкої скарбниці є прибутковість і розсудливе управління капіталом.

«Прибутковість має важливе значення для стійкого зростання казначейських облігацій біткойнів. Це стосується як фізичних осіб, так і публічних компаній. Мета – заробити більше, ніж витрачати. Біткойн зміцнює фундаментальні показники, які були втрачені у фіатній грошовій системі. Замість того, щоб робити акцент на зростанні, а не на прибутковості, біткоіни винагороджує ефективність і дисципліновані заощадження на майбутнє», – заявив він.

Тим не менш, за його словами, для окремих казначейських компаній біткойнов може знайтися місце в різних юрисдикціях, де нормативні обмеження або ліміти розподілу капіталу перешкоджають прямим інвестиціям. Однак широкий ринок не потребує надлишку таких суб’єктів.

«Біткойн є найпотужнішим інструментом довгострокових заощаджень як для фізичних осіб, так і для державних установ. Розмивання акціонерів для придбання більшої кількості біткоїнів має забезпечити цінність на іншому кінці цієї торгівлі. Що ви надаєте ринку, чого вони не можуть знайти деінде”, – заявив він

(Мікро) Стратегія запустила тренд — але чи зможуть вижити інші?

Таким чином, хоча запуск казначейства цифрових активів може бути простим, виживання на ринку вимагає набагато більшого. За словами Міа, поточні ринкові умови розрізняють казначейські облігації, структуровані для стійкої впевненості, і ті, що рухаються імпульсом.

«Наступний ведмежий цикл Bitcoin, швидше за все, знищить частину слабших гравців, особливо тих, хто працює в більш широкому просторі DAT з кількома активами, залишивши позаду краще капіталізовані та операційно дисципліновані компанії. Найрізкіші просідання, як правило, відбуваються за межами ризику біткойна. Казначейські облігації Bitcoin отримують вигоду від масштабу активу, ліквідності та усталених ринків деривативів, що дозволяє набагато краще керувати ризиками. Цього не можна сказати про багато компаній, сконцентрованих у менших токенах, де ліквідність швидко вичерпується», — прокоментував Міа.

Дорі також зазначив, що слабші фірми DAT можуть бути «відсіяні». Однак вирішальним фактором не обов’язково є розмір — хоча більші гравці виграють від дешевшого капіталу та глибшої ліквідності — а скоріше їхня здатність створювати стійку цінність за межами простої стратегії «купуй і тримай» у базовому токені.

Аннеліз Осборн, головний комерційний директор Kadena, попередила, що історія дає безліч повчальних прикладів — від краху Long-Term Capital Management і Bear Stearns до Lehman Brothers, AIG і Enron. Спільною рисою цих невдач були складні фінансові структури, надмірне кредитне плече та надмірна схильність до нестабільних ринків. Похідні інструменти, алгоритми та моделі ризиків працюють доти, доки вони не перестануть працювати.

За її словами, DAT стикаються зі схожими структурними вразливостями. Багатьом не вистачає значного грошового потоку або операційного доходу, покладаючись натомість на ринкову вартість криптовалют, якими вони володіють, або дохід, який ці активи генерують. Цифрові активи за своєю природою нестабільні та схильні до різких коливань цін.

У той час як волатильність біткойна пом’якшилася, оскільки інституційні власники займають довгострокові позиції, більшості інших криптовалют не вистачає такої ж глибини попиту та ліквідності.

«Стратегії DAT defi включають значний ризик для збільшення прибутковості, як правило, за допомогою кредитного плеча. Збої на ринку можуть призвести до краху карткового будиночка. Крім того, ринки взаємопов’язані, тому можуть рухатися разом. Коли ринок захоплює, ліквідність не може бути обмежена або відсутня. Продажі також можуть спричинити значне падіння вартості. Це може бути гонка на дно під час розкручування DAT», — сказала вона BeInCrypto.

Незважаючи на це, Осборн зазначив, що DAT, якими керують досвідчені, відповідні менеджери активів із суворим контролем ризиків, швидше за все, вистоять.

Майбутнє DAT

Насамкінець, експерти також поділилися своїми довгостроковими прогнозами щодо DAT. ІТ-директор Sygnum припустив, що DAT будуть розглядатися як важливий крок у більш широкій інституціоналізації цифрових активів протягом наступних двох-трьох років.

«Зараз вони надають інвесторам зручний доступ до лістингових ринків і впроваджують нові напрямки отримання доходів і фінансування. У середньостроковій та довгостроковій перспективі бізнес-модель цих компаній, ймовірно, з часом еволюціонуватиме, щоб підтримувати стабільну премію mNAV. Наприклад, вони можуть більш глибоко зануритися в підтримку екосистеми токена, в який вони інвестують, щоб розробити додаткові джерела доходу», — розповів Дорі BeInCrypto.

Тим не менш, Міа передбачає більш чітку розбіжність між казначейськими облігаціями, орієнтованими на біткоїн, і казначейськими облігаціями з кількома активами. На його думку, казначейські облігації біткоїнів стануть найбільш стійкою моделлю протягом наступних двох-трьох років.

Він прогнозував, що масштаб, ліквідність і зростаюча регуляторна ясність біткойна роблять його унікальним кандидатом в якості корпоративного резервного активу. Тим часом казначейські облігації з кількома активами, ймовірно, продовжуватимуть стикатися зі структурними проблемами.

Підсумовуючи, DAT знаменують собою важливий етап у інституційному прийнятті криптовалюти, але не всі витримають. Фірми з дисциплінованим управлінням, стабільним фінансуванням та довгостроковими переконаннями мають найкращі можливості для процвітання. Інші, побудовані на кредитному плечі або короткострокових спекуляціях, ризикують стати наступними жертвами корекції ринку.