біткойн (BTC) втратив понад 40% від жовтневого максимуму 2025 року поблизу $126 000. Ключ до відновлення перебуває у сфері інституційного попиту через біткойн-ETF. Відповідь міститься у сигналі, який ігнорує більшість учасників ринку.

Пропрієтарна діаграма кореляції BTC–NASDAQ від BeInCrypto у поєднанні з щомісячною статистикою потоків у спотові ETF (фонди, що торгуються на біржі), демонструє стійкий патерн. Коли біткойн рухається синхронно з великими технологічними компаніями (індекс NASDAQ), інституційний капітал надходить через ETF. Коли цей зв’язок розривається — приплив коштів висихає.

Біткойн-ETF: чому Уолл-стріт стежить за NASDAQ перед купівлею

біткойн не генерує доходності. Йому не притаманні звіти про прибутки, дивіденди чи грошові потоки — метрики, на основі яких діють класичні портфельні менеджери. Для інституцій, які розміщують капітал через спотові біткойн-ETF, активу відводять рисковий статус, тотожний технологічним акціям.

Джефф Кендрік, керівник глобових досліджень цифрових активів у Standard Chartered, окреслив цю взаємодію під час однієї з сесій Експертної ради BeInCrypto. За його словами, у 2024 році криптовалюта демонструвала поведінку посиленого технологічного сектору — на тлі майбутніх виборів у США. Відтоді біткойн виступає радше як менш стійкий аналог тех-акцій, характеризуючись слабкою динамікою порівняно з технологічним індексом. Кендрік також припустив формування бази для BTC поблизу $60 000, допускаючи сценарій зниження до $50 000.

Ця рамка пояснює, чому саме NASDAQ — а не S&P 500 чи Dow Jones — набуває первинного значення для біткойна. NASDAQ Composite фактично виступає еталоном для американських технологічних акцій. Саме цей орієнтир інституційні desk’и уважно відстежують перед ротацією у біткойн-ETF.

Ті ж самі desk’и, які управлять портфелями технологічних активів, найчастіше відповідають за розміщення капіталу у біткойн-ETF. Модель ризиків класифікує обидва класи активів як високобета — тобто чутливі до змін, орієнтовані на зростання.

Біткойн: кореляційна закономірність за $90 млрд припливів у ETF

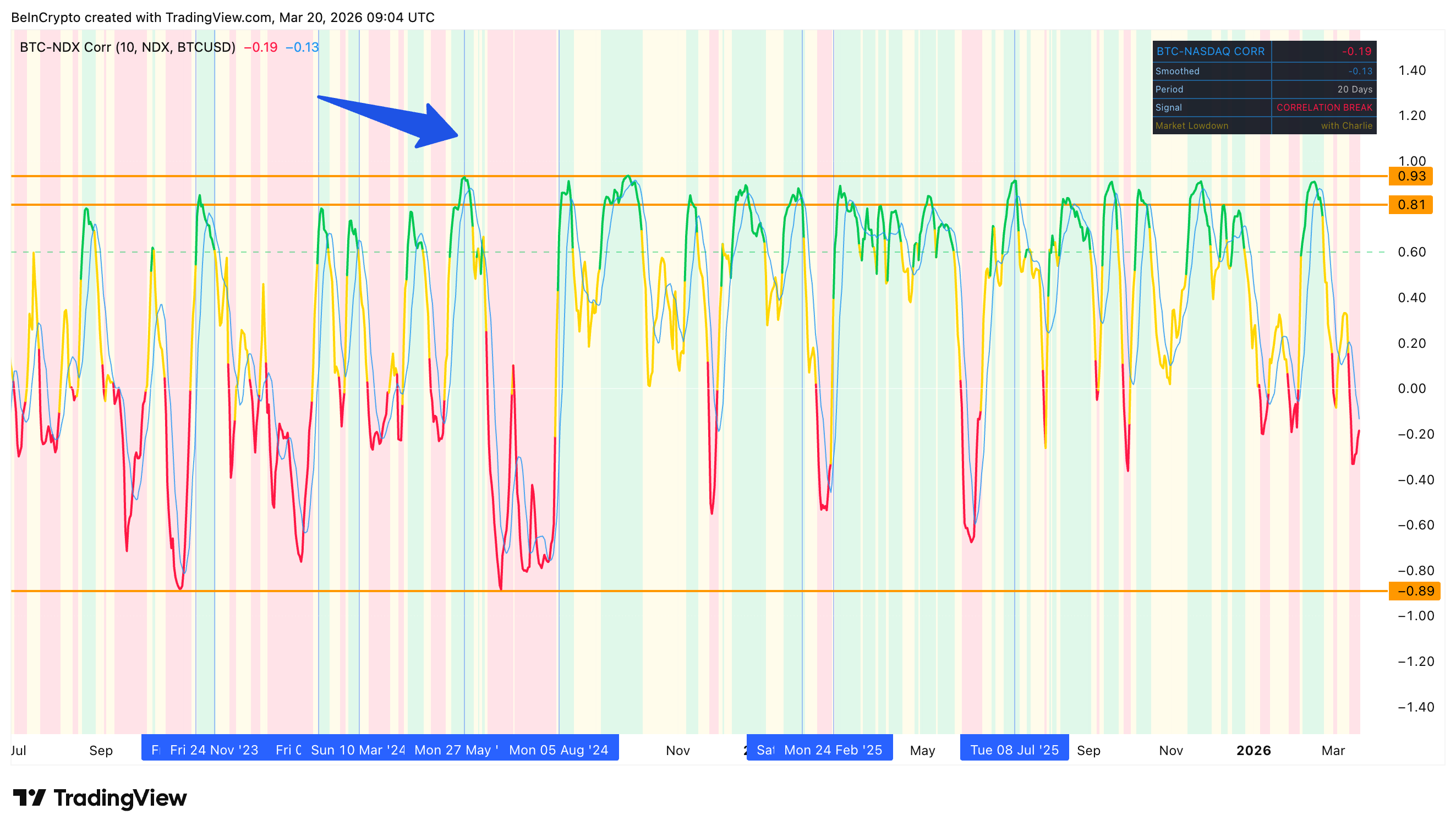

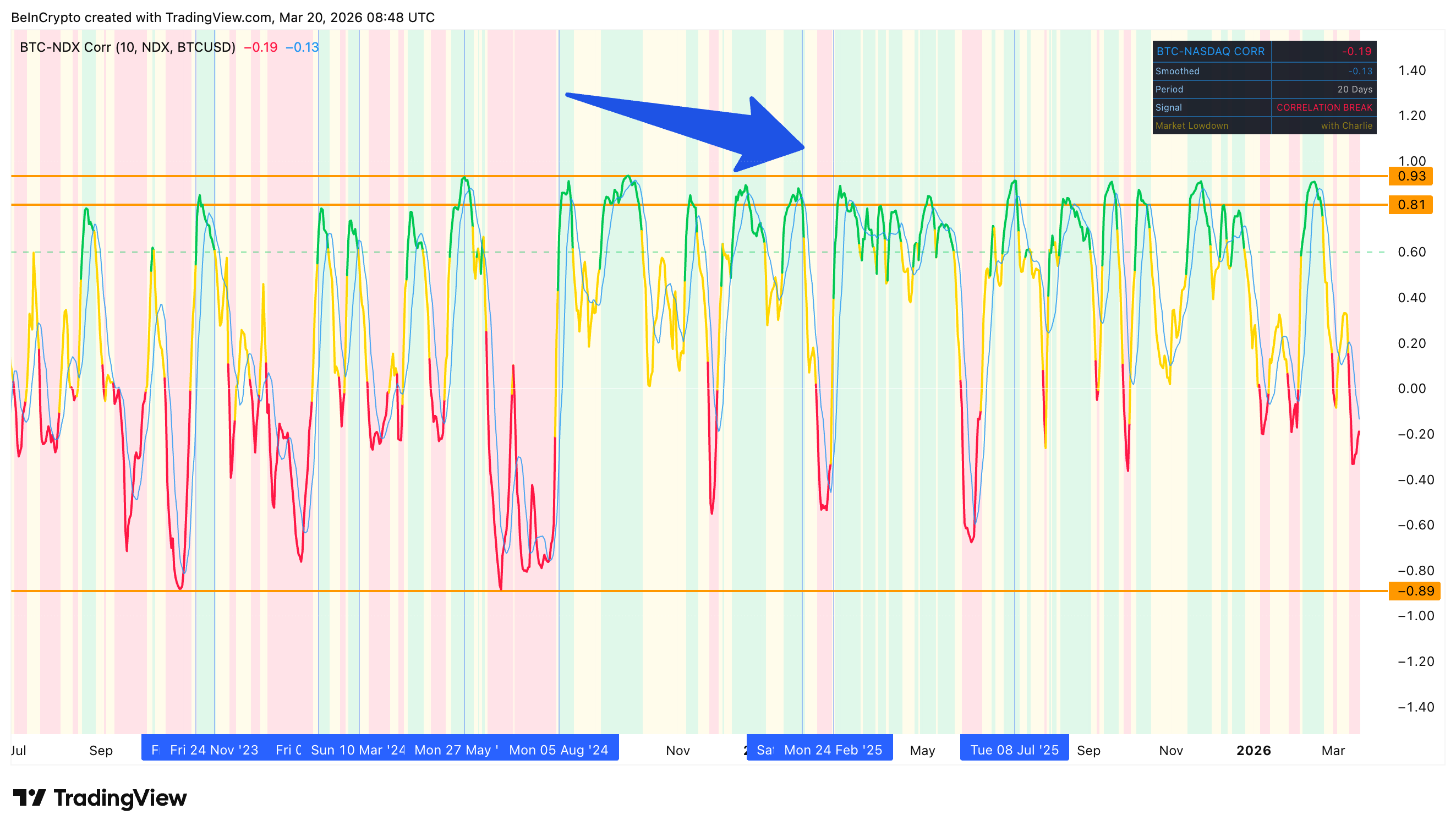

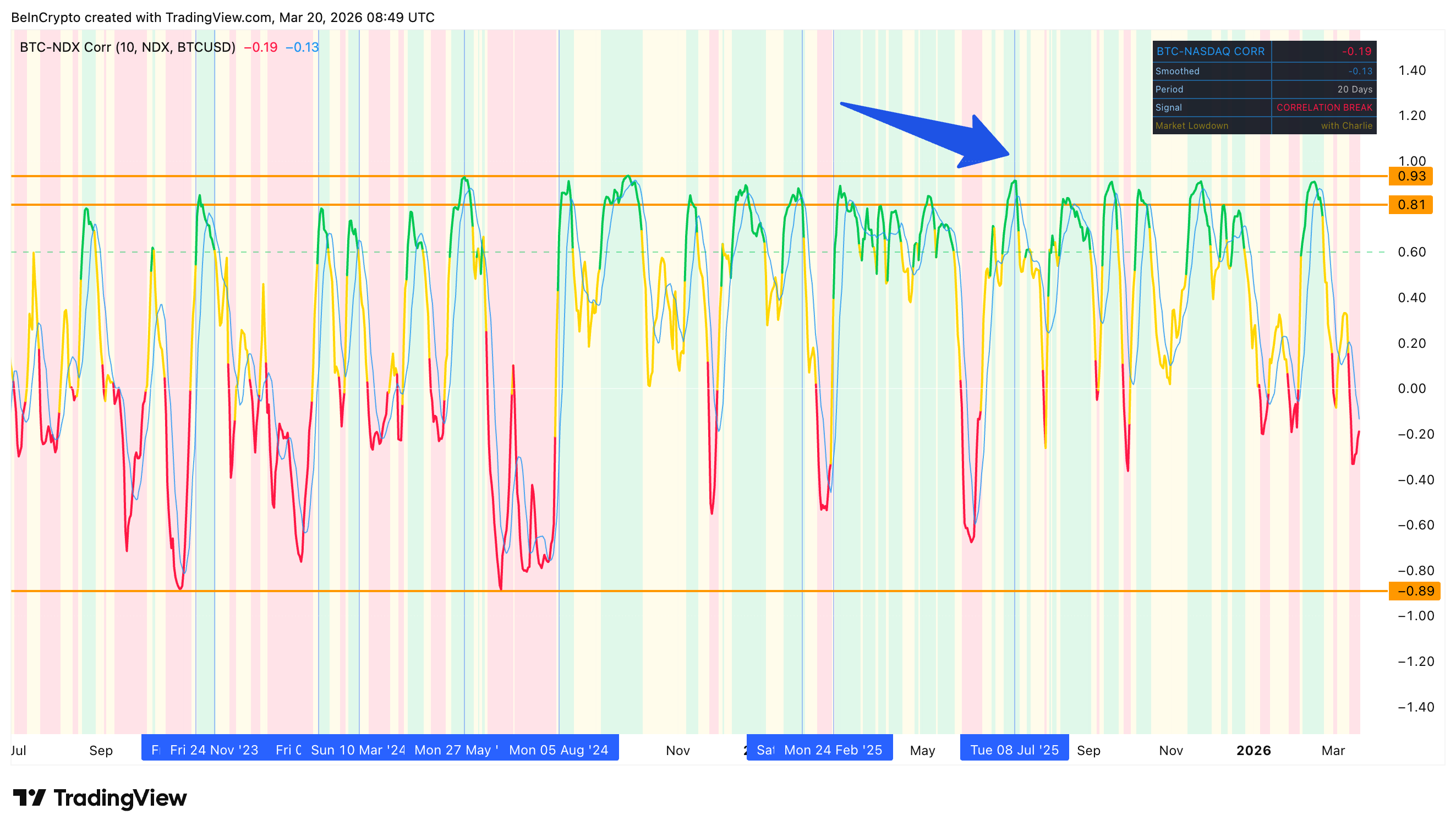

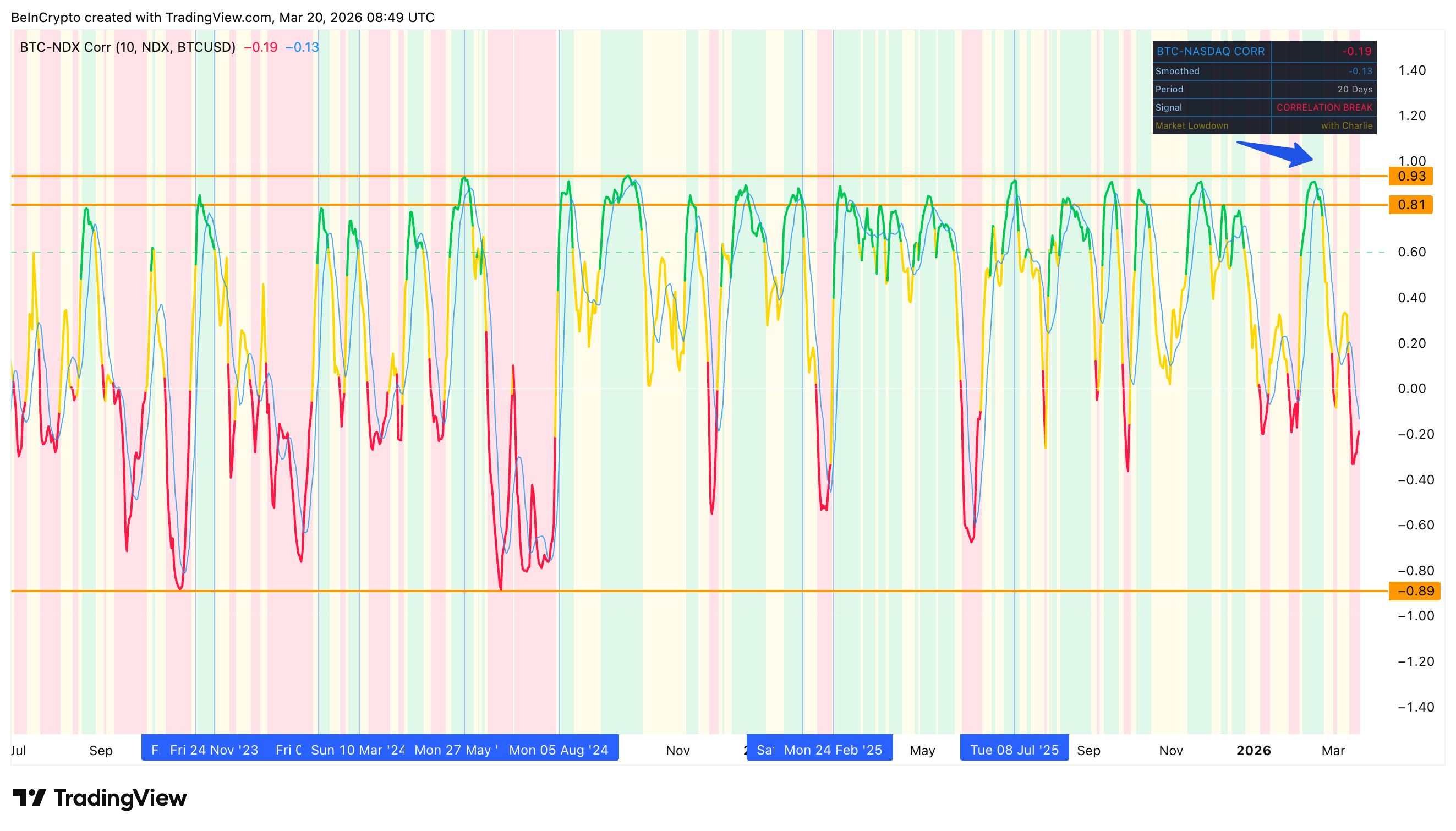

Статистика SoSoValue свідчить: сукупний обсяг чистих активів у спотових біткойн-ETF США вже перевищує $90 млрд. Зіставлення цих потоків та зміни кореляції BTC–NASDAQ у покроковому щомісячному розрізі дає можливість виявити повторювану структуру.

Наприкінці 2023 року кореляція увійшла у стабільну позитивну фазу – приблизно з листопада. Вже за лічені тижні — у січні 2024 року — стартували перші спотові біткойн-ETF, залучивши близько $1,5 млрд.

Необхідні додаткові аналітичні матеріали щодо токенів? Оформіть підписку на щоденну розсилку від редактора Harsh Notariya за цим посиланням.

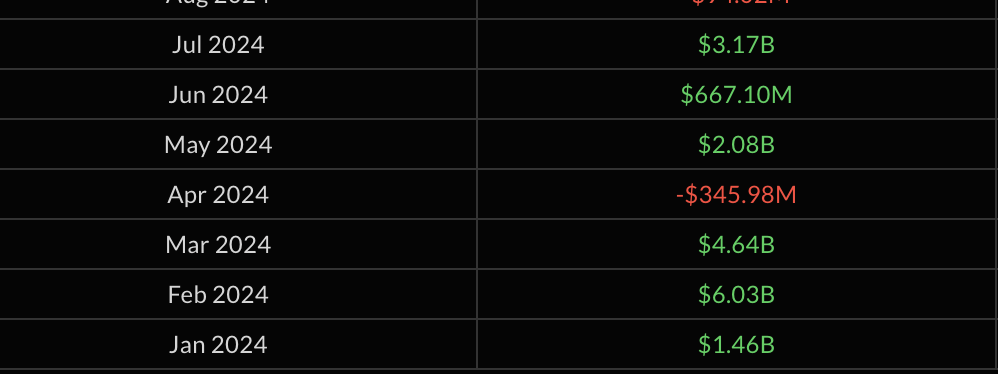

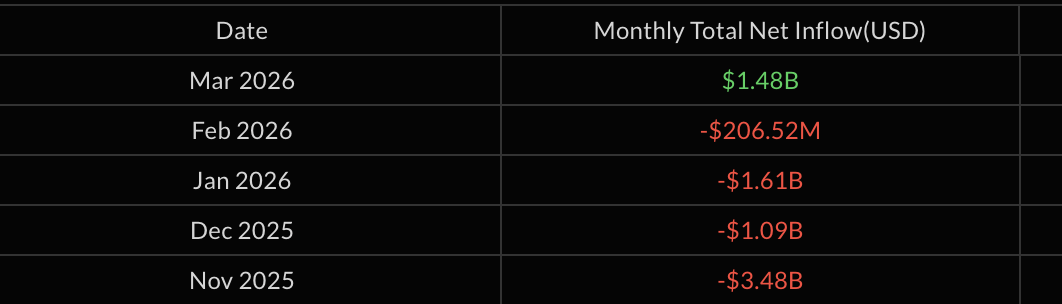

Лютий і березень 2024 року супроводжували припливи $6 млрд та $4,6 млрд відповідно, поки кореляція залишалась на підвищених рівнях – із піковими значеннями до 0,81.

Найчіткіша ілюстрація проявилася у травні 2024 року: кореляція досягла максимуму у циклі – 0,93, а припливи до ETF склали $2,08 млрд. Попередньо, у квітні був відтік $346 млн. У червні 2024 року кореляція обвалилася до мінус 0,89 – а припливи скоротилися до $667 млн. Це став найменший обсяг з моменту запуску ETF, попри мільярдні припливи до й після цього періоду.

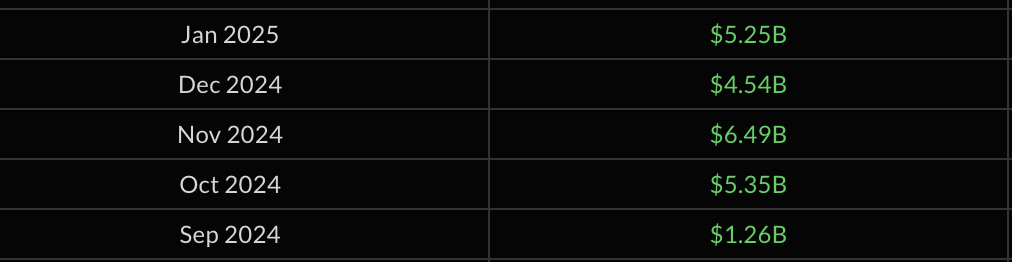

Ця тенденція зберігалася до кінця 2024 року. П’ятимісячний період стабільно позитивної кореляції у серпні 2024 – січні 2025 року співпав із незмінними припливами.

З вересня по січень обсяг залучених коштів перевищив $22 млрд, причому листопад забезпечив $6,5 млрд.

Зворотна ситуація також довела свою стійкість: у лютому та березні 2025 року глибокі провали в кореляції супроводжувалися жорстким мінусом у потоках ETF.

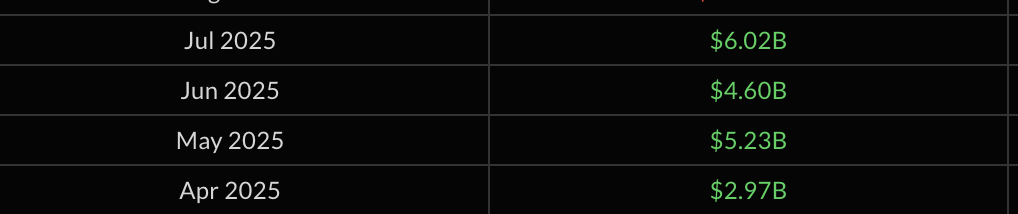

У період із квітня по липень 2025 року кореляційний діапазон знову переважно демонстрував позитивну динаміку (зона зеленого).

У липні 2025 року обсяги надходжень у біржові фонди ETF на біткойн досягли $6 млрд, зафіксувавши помітний сплеск.

Ці обставини стали каталізатором для ралі біткойна в бік історичного максимуму у жовтні 2025 року, орієнтовно в зоні $126 000.

M2 ліквідність посилює інституційну блокчейн-мережу

Кореляція між динамікою біткойна та індексом NASDAQ не є ізольовано незалежною. Сукупна маса грошей у глобальній економіці (M2) – загальний обсяг ліквідності у провідних юрисдикціях – виступає фундаментальним детермінантом для цього зв’язку.

Згідно з висновками Lyn Alden, макроекономічної аналітикині та засновниці Lyn Alden Investment Strategy, статистична кореляція між ринковою вартістю біткойна та глобальним агрегатом M2 завжди була помітною. Ще у 2024 році ідентифіковано високий ступінь зв’язку, що теоретично підсилює гіпотезу про вплив потоків ліквідності на ціноутворення.

За оцінками VanEck, агрегат M2 пояснює приблизно 54% варіабельності ціни біткойна. Механізм передавання діє поетапно: зростає глобальна ліквідність, на це реагують технологічні індекси, кореляція між біткойном і NASDAQ зміцнюється, і лише потім великі інституційні портфелі спрямовують ресурси в ETF на біткойн.

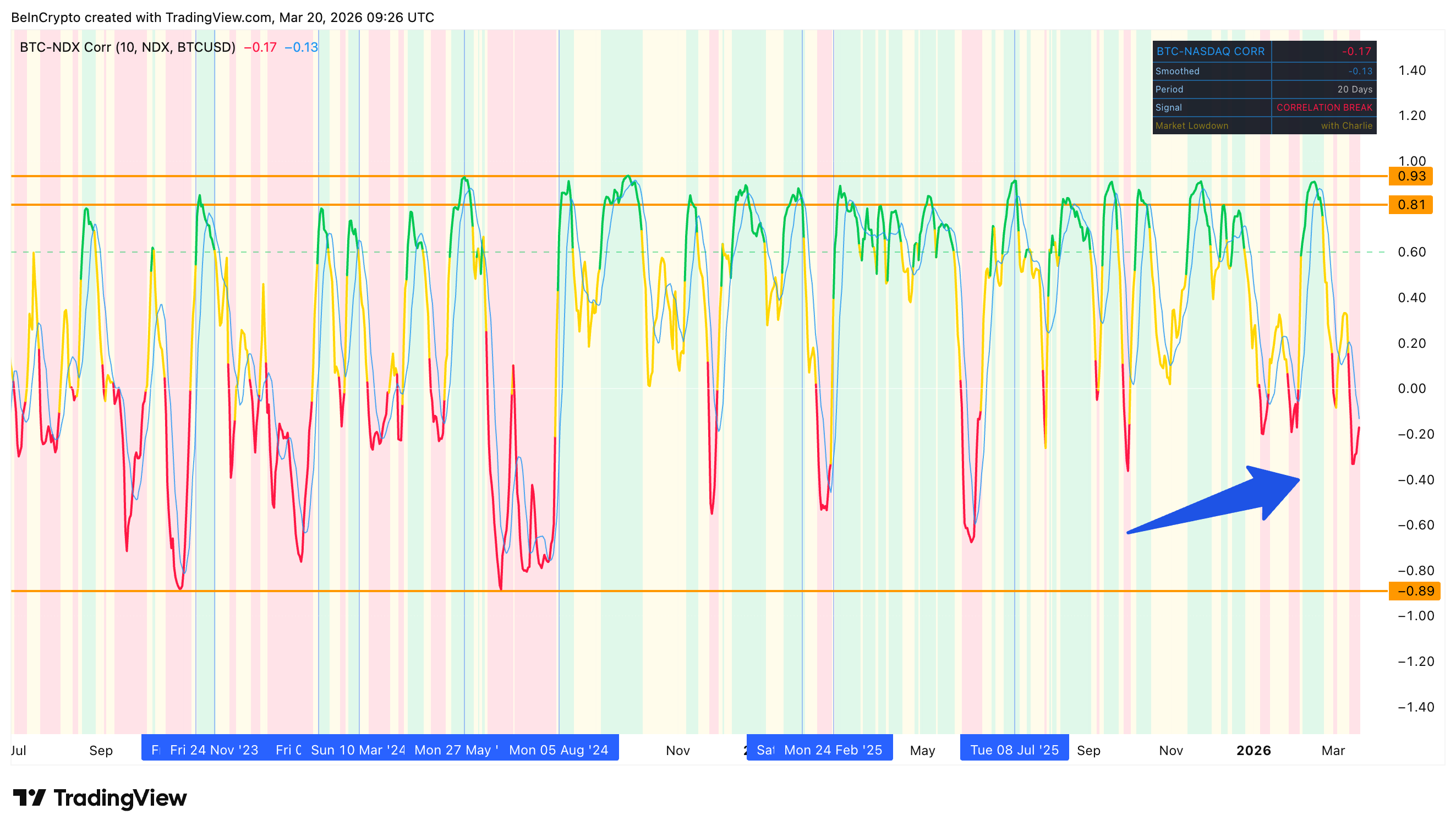

Однак у середині 2025 року цей ланцюг зазнав структурного розриву. При тому, що світовий агрегат M2 виріс більш як на 10% у річному вираженні, біткойн демонструє негативну річну дохідність. Логічний вектор перетворення зростання M2 у припливи до ETF та відповідне зростання ціни біткойна порушився, коли кореляційний показник для пари BTC-NASDAQ занурився у затяжну негативну зону з вересня 2025 до лютого 2026 року. Під час цієї фази висхідні імпульси були вкрай обмеженими.

За період цієї червоної фази — суттєві відпливи з ETF. Протягом листопада 2025 року зафіксовано $3,5 млрд відпливу, грудень додав $1,1 млрд, а січень 2026 року – ще $1,6 млрд.

У Fidelity залишаються на позиції, що взаємозв’язок із глобальним M2 зміцниться разом із закономірним поглибленням циклу монетарного пом’якшення та завершенням програми кількісного згортання (QT) Федрезерву США. Проблема лише в тому, чи відновить NASDAQ-кореляція свій статус основного механізму передавання впливу ліквідності до біткойна.

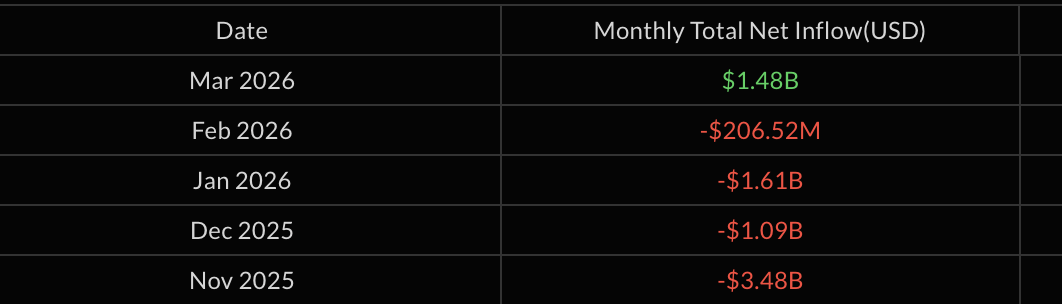

Біткойн: потоки ETF і $70 000 як сигнал для ціни BTC

У березні 2026 року інвестиційний приплив у ETF на біткойн склав $1,48 млрд – це перший зелений місяць після жовтня 2025 року. Відтік за лютий також різко скоротився — до $207 млн із $1,6 млрд у січні. Візуально це може створити ілюзію реанімації зв’язаного ланцюга, що частково підтверджувалося короткостроковим поверненням зеленої кореляції в середині лютого.

Водночас, ончейн-індикатор наразі фіксує значення мінус 0,19 та сигналізує про «Correlation Break». Минулого місяця біткойн додав орієнтовно 3,6%, тоді як NASDAQ продемонстрував зниження приблизно на аналогічну величину. Така обернена динаміка утримує структуровані моделі інституційного розподілу капіталу у пасивному стані. Фази негативної кореляції, як ілюструє цей період, зазвичай слугують бар’єром для прямих потоків в ETF на біткойн замість їх залучення.

Динаміка цін на графіку посилює насторогу. Денна структура біткойна поблизу $70 600 формує висхідний канал, подібний до консолідаційної фази, зафіксованої у період з листопада 2025 до початку січня 2026 року. Попередній аналогічний патерн завершився проривом вниз, внаслідок якого подальше зниження продовжилося від максимуму $126 000. В поточній ситуації спостерігається тотожне фрактальне утворення. Критичний рівень підтримки наразі визначено на $65 700.

Питання декореляції глобального M2 залишається відкритим. Грошова маса M2 продовжує зростати — понад 10% у річному вираженні, тоді як динаміка річної дохідності біткойна — від’ємна. Індекс NASDAQ не демонструє рухів, здатних абсорбувати цей обсяг ліквідності. Таким чином, короткострокова позитивна кореляція відсутня, а інституційна модель лишається деактивованою.

У разі пробою вниз із висхідного каналу нижче позначки $65 700 сформується сценарій, аналогічний жовтневому–січневому фракталу. На цю ймовірність звернув увагу Джефф Кендрік під час сесії експертної ради BeInCrypto, підкресливши: для відновлення поступового зростання криптовалютної сфери спершу необхідна стабілізація ширшого ринку. За її відсутності, інституційна модель, що раніше ініціювала висхідні імпульси біткойна, може сигналізувати рух до $50 000 — саме цей рівень було виділено Кендріком раніше.