Голова Банку Японії Кадзуо Уеда під час першої публічної промови 2026 року сформулював недвозначний сигнал: цикл підвищення ключової ставки триває й завершення не варто очікувати найближчим часом.

Заява пролунала майже через два тижні після того, як Банк Японії підвищив базову ставку до 0,75% 19 грудня — це максимальне значення з 1995 року. Водночас попередній коментар Уеди щодо майбутніх змін монетарної політики залишився розмитим, що спричинило розчарування ринку та падіння курсу ієни до історичних мінімумів щодо євро й швейцарського франка. Поточні новорічні заяви свідчать про спробу відкоригувати цей інформаційний дисбаланс.

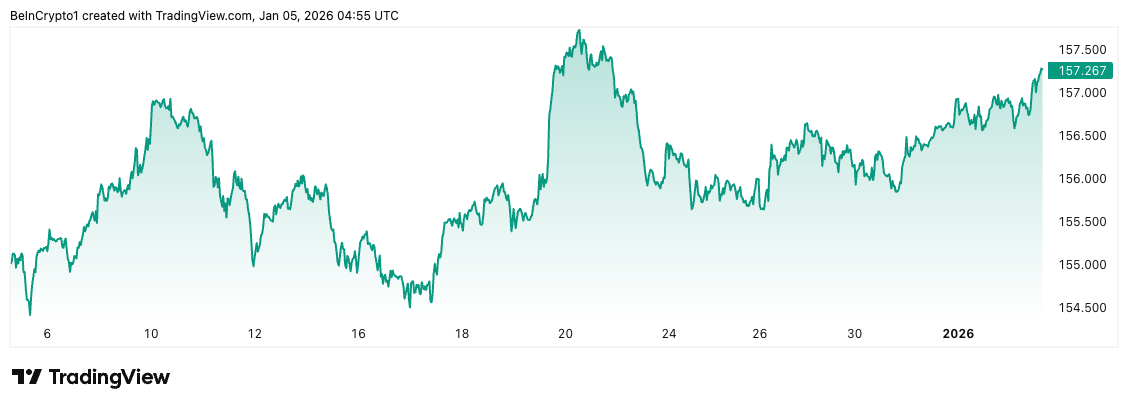

Облігаційні ринки реагують

«Ми продовжимо підвищувати ставки відповідно до покращення економічної динаміки та інфляційних показників», — відзначив Уеда під час нового року на конференції Японської банківської асоціації. «Коректне налаштування монетарного пом’якшення дозволить досягти стійкої інфляції та довгострокового економічного зростання».

Безпосередньо перед промовою Уеди прибутковість 10-річних держоблігацій Японії досягла максимального рівня з 1999 року. Це відображає тенденцію зростання ринкових очікувань стосовно подальших підвищень ставки.

Більшість аналітиків очікує наступного підвищення приблизно в середині 2026 року. Водночас окремі експерти зазначають, що відповідна міра може відбутися раніше за умови подальшого ослаблення ієни. На момент обіду у Токіо курс коливався біля 157,15 за долар, що майже впритул до психологічної позначки 160, яку учасники ринку асоціюють із ймовірністю масштабної держінтервенції.

Минулого літа японська влада реалізувала риноковий продаж на суму близько $100 млрд для підтримки національної валюти при подібних показниках. Заступник міністра фінансів Ацуші Мімура у грудні попередив про готовність уряду вжити «відповідних заходів» у разі різких валютних коливань.

Структурні ризики на горизонті

Банк Японії визнав наприкінці грудня: «Реальна політична ставка Японії наразі є найнижчою серед розвинених економік». Навіть із підвищенням до 0,75% сукупна інфляція 2,9% визначає глибоко негативний реальний рівень — приблизно -2,15%. Регулятор підкреслив, що залишається «значна відстань до нейтральної процентної ставки», натякаючи на можливість додаткового зростання ще на 100–175 базисних пунктів.

Стрес-тести вже проявляються у фінансовому секторі країни. Norinchukin Bank, найбільший аграрний кооперативний кредитор Японії, зафіксував збиток у $12,6 млрд і вимушено реалізував портфель іноземних облігацій на $63 млрд. Регіональні банки тримають близько 3,3 трлн єн в нереалізованих збитках, що на 260% більше порівняно з березнем 2024 року. Зростання прибутковості перетворюється на знецінення облігаційних портфелів.

Показовий момент: наприкінці минулого року Німеччина вперше за 34 роки обійшла Японію за обсягом нетто-активів, ставши найбільшим кредитором у світі. Зміна ролей сигналізує — історичний потік японського капіталу за кордон почав розвертатися у зворотному напрямку.

Значення для біткойна

Для ринку криптовалют «яструбиний» розворот Банку Японії підсилює відомі ризики. біткойн втрачав 20–31% у перші тижні після трьох попередніх підвищень японської ставки: закриття yen carry trade (торгівлі за рахунок дешевих запозичень в ієні) висушує ліквідність ризикових активів.

Механізм класичний: протягом десятиліть інвестори запозичували ієну під мінімальні ставки з подальшим вкладенням у прибутковіші світові активи, зокрема криптовалюти. Зростання внутрішньої ставки робить ці операції невигідними, змушуючи ліквідовувати позиції через втрату прибутку.

Сплеск волатильності в серпні 2024 року показав: раптове згортання carry trade завдає суттєвого удару по ринках. Після неочікуваного підвищення ставки Nikkei просів на 12% за добу. біткойн також різко просів.

Поки що реакція ієни на посилення риторики Банку Японії залишається стриманою. Ринок очікує конкретних рішень, а не слів. Carry trade не закритий — слабка ієна й розрив реальних ставок із доларом зберігаються (наразі понад 3,5 відсоткових пункти).

Поточний прогноз

Наступне засідання Банку Японії 23 січня може стати поворотним моментом. У разі чергового підвищення ставки чи специфічної риторики щодо пришвидшеного згортання стимулів ієна з великою ймовірністю зміцниться, що спровокує масштабне згортання carry trade і відповідні наслідки для криптовалютного ринку.

Навпаки, якщо невизначеність збережеться, це означатиме подальше послаблення ієни та зростання ризику втручання держави у валютний ринок.

У будь-якому разі, для учасників крипторинку необхідно враховувати підвищену волатильність, пов’язану зі змінами в японській монетарній політиці. Як зазначив Робін Брукс із Brookings Institution, Японія балансує «між девальвацією валюти та борговою кризою». Хід подій у Токіо вплине на фінансову архітектуру далеко за межами регіону.