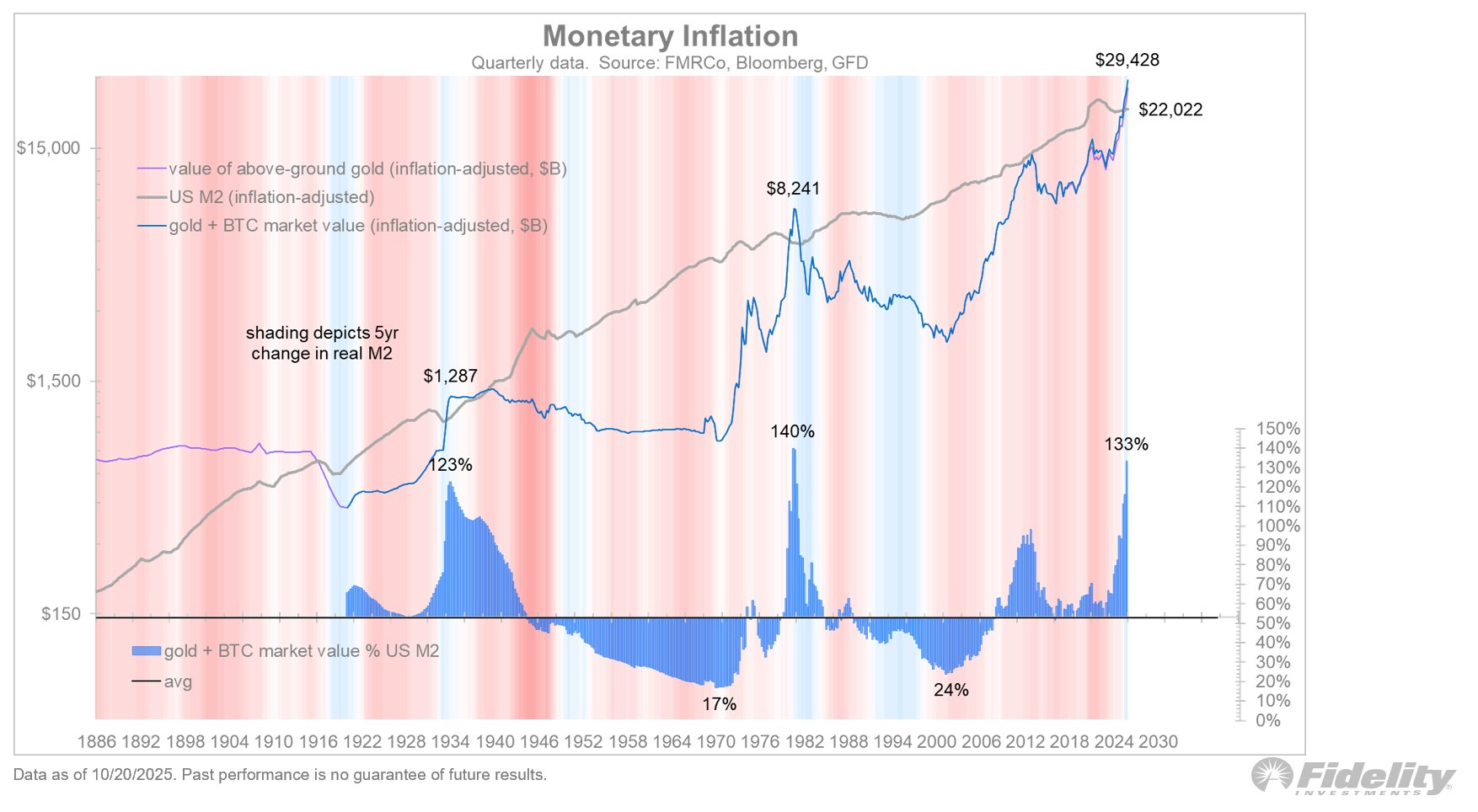

Сукупна вартість золота і біткоіна наближається до історичного рівня по відношенню до грошової маси США М2.

Провідний ринковий аналітик тепер припускає, що потенціал зростання для використання цих активів як хеджування від девальвації долара та інфляції може наближатися до своєї межі. Юррієн Тіммер, директор з глобальної макроекономіки Fidelity, поділився своїм аналізом у X (раніше Twitter) у п’ятницю.

Кінець легкого забігу?

Через обмежену пропозицію золото та біткойн широко розглядаються як головні засоби для хеджування інфляції. Дані CoinGecko показують, що обидва активи сильно зросли цього року — золото зросло на 54,83%, а біткоїн — на 12,98%.

Однак Тіммер стверджує, що це ралі, можливо, наближається до своєї стелі. Він порівнює поточні ринкові умови з тими, що спостерігалися під час піку високої інфляції в 1980 році.

Порівняння вартості з м2 США

Аналіз Тіммера агрегує ринкову вартість золота та біткойна з поправкою на інфляцію, а потім порівнює загальну суму з грошовою масою США М2 — широким показником грошей в обігу.

Історично склалося так, що різке розширення М2 (монетарної інфляції) збігалося зі значним зростанням вартості твердих активів, таких як золото. За словами Тіммера, і золото, і біткоїн виступають ключовими формами «твердих грошей», забезпечуючи захист від знецінення валюти.

Історична стеля

Тіммер виділяє два помітні моменти минулого століття, коли інфляція спричинила різке зростання вартості золота — 1933 і 1980 роки. Під час цих піків загальна ринкова вартість золота досягала 123% і 140% грошової маси США М2 відповідно.

Сьогодні сукупна вартість золота та біткоїна становить близько $29 трлн, що еквівалентно 133% грошової маси M2. Цей показник перевищує пік 1933 року і знаходиться трохи нижче максимуму 1980 року.

Тіммер назвав цю оцінку «критичною точкою», яку слід враховувати після нещодавнього агресивного ралі золота.

«Одна з причин подумати про те, щоб подзвонити в золотий дзвіночок, полягає в тому, що якщо золото є грою на фінансовому домінуванні США, можна стверджувати, що біг завершено», — підсумував він.

Це свідчить про те, що масове ралі золота та біткоїна — значною мірою спричинене занепокоєнням щодо монетарної експансії — може видихнутися. Хоча обидва активи залишаються структурно стійкими як довгострокові хеджування, Тіммер попереджає, що «легка прибутковість», викликана побоюваннями щодо інфляції, можливо, вже реалізована.