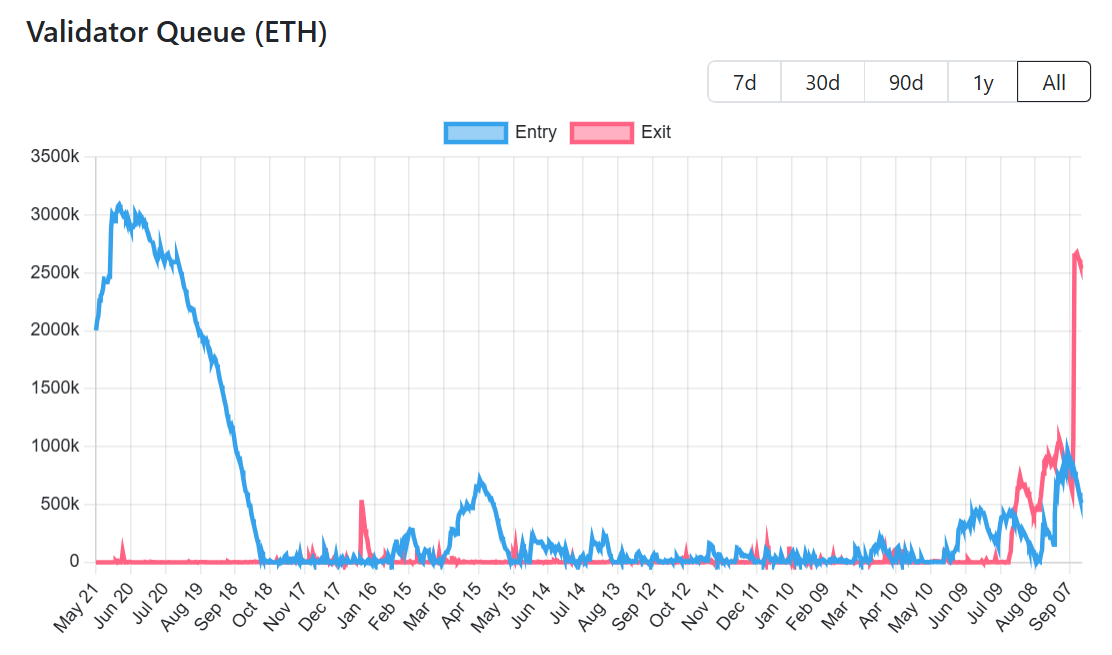

Система валідаторів Ethereum перебуває під незвичайним навантаженням. Понад 2,5 мільйона ETH на суму приблизно 11,3 мільярда доларів наразі очікують виходу з механізму стейкінгу мережі, розтягуючи чергу на вихід до 44 днів, що є найдовшим показником за всю історію спостережень.

Відставання було викликано, коли Kiln, великий постачальник інфраструктури стейкінгу, відкликав усіх своїх валідаторів 9 вересня в якості запобіжного заходу.

Записати чергу виходу для Ethereum зі стейкінгом

За словами Бенджаміна Тальмана з Figment, близько 4,5% усіх Ethereum (ETH) у стейкінгу зараз перебувають у черзі на вихід.

«Черга виходу валідаторів Ethereum різко зросла, досягнувши нових максимумів, що викликає справедливі питання про терміни та винагороди», — зазначив Тальман у нещодавньому звіті.

Він підкреслив, що Ethereum функціонує так, як було задумано, з виходами, що обмежують швидкість, захищають стабільність мережі та дозволяють стейкерам планувати передбачувані затримки.

Рішення Kiln послідувало за не пов’язаними між собою інцидентами, атакою на ланцюжок поставок NPM і зломом SwissBorg, що викликало занепокоєння щодо безпеки у постачальників інфраструктури.

Викладач Ethereum Сассал сформулював, що рішення Kiln вийти з усіх валідаторів ETH було добровільним, посилаючись на проблеми безпеки, характерні для налаштування Kiln.

Повідомляється, що цей крок не мав нічого спільного з самою мережею Ethereum.

Хоча сам Figment не постраждав, скоординований вихід відправив 1,6 мільйона токенів ETH у чергу за один хід.

Безпека, фіксація прибутку та інституційні зрушення

Хоча безпека є безпосереднім каталізатором, аналітики стверджують, що фіксація прибутку також відіграє важливу роль. Ціна Ethereum зросла більш ніж на 160% з квітня, що спонукає інституційні казначейства та фонди до перебалансування.

У той же час з’являються нові драйвери попиту на стейкінг. Травнева заява SEC про те, що стейкінг протоколу не є стимулом для делегацій ETH, що підвищується безпекою.

“На думку Департаменту, “діяльність зі стейкінгу протоколу” у зв’язку з протокольним стейкінгом не передбачає пропозицію та продаж цінних паперів у значенні розділу 2(a)(1) Закону про цінні папери 1933 року (“Закон про цінні папери”) або розділу 3(a)(10) Закону про цінні папери та біржі 1934 року (“Закон про біржі”)”, – йдеться у заяві.

Тим часом, очікування стейкінгових ETH ETF можуть додати ще 4,7 мільйона токенів Ethereum до черг валідаторів після схвалення.

Процес складний. Валідатори в черзі на вихід продовжують отримувати винагороди, але як тільки вони офіційно виходять, вони стикаються з 27-годинною «затримкою виведення коштів», за якою слідує зачистка виведення, яка може зайняти до 10 днів.

Якщо значна частина існуючих ETH повернеться до стейкінгу, де Figment оцінює до 75%, майже 2 мільйони ETH заповнять чергу активації.

У поєднанні з майбутнім попитом на ETF, час очікування активації може перевищити 120 днів.

Ця затримка піднімає питання про готовність Ethereum розміщувати фінансову інфраструктуру глобального масштабу.

«Незрозуміло, як мережа, якій потрібно 45 днів для повернення активів, може служити підходящим кандидатом для забезпечення наступної ери глобальних ринків капіталу. На Solana потрібно приблизно 2 дні, щоб вивести зі стейкінгу», — заявив Маркантоніо з Galaxy.

Для Ethereum довгі черги не обов’язково є недоліком. Це навмисні дроселі, призначені для збереження консенсусної безпеки під час інтенсивних періодів входу або виходу.

«Ethereum функціонує так, як було задумано», – зазначив Тальман.

Тим не менш, вузькі місця підкреслюють компроміси між стійкістю та користувацьким досвідом.

Для інституційних гравців з мільярдним капіталом затримки та потенційні розриви в винагородах під час повторної активації можуть ускладнити портфельні стратегії.

У найближчі кілька місяців ми перевіримо, чи зможе система валідаторів Ethereum збалансувати безпеку з ефективністю капіталу. Це особливо актуально, оскільки корпоративні казначейства, Ethereum ETF та постачальники інфраструктури товпляться в одних і тих же чергах.