Aave DAO готується до значної переробки, вимкнувши понад 50% неефективних екземплярів L2. Він також реструктуризує свою систему управління та виділяє понад 100 мільйонів доларів на підтримку GHO.

Це може стати ключовим моментом, який поверне Aave на передній край ончейн-кредитування або викличе безпрецедентні суперечки в спільноті DeFi.

ACI пропонує відключити 50% L2

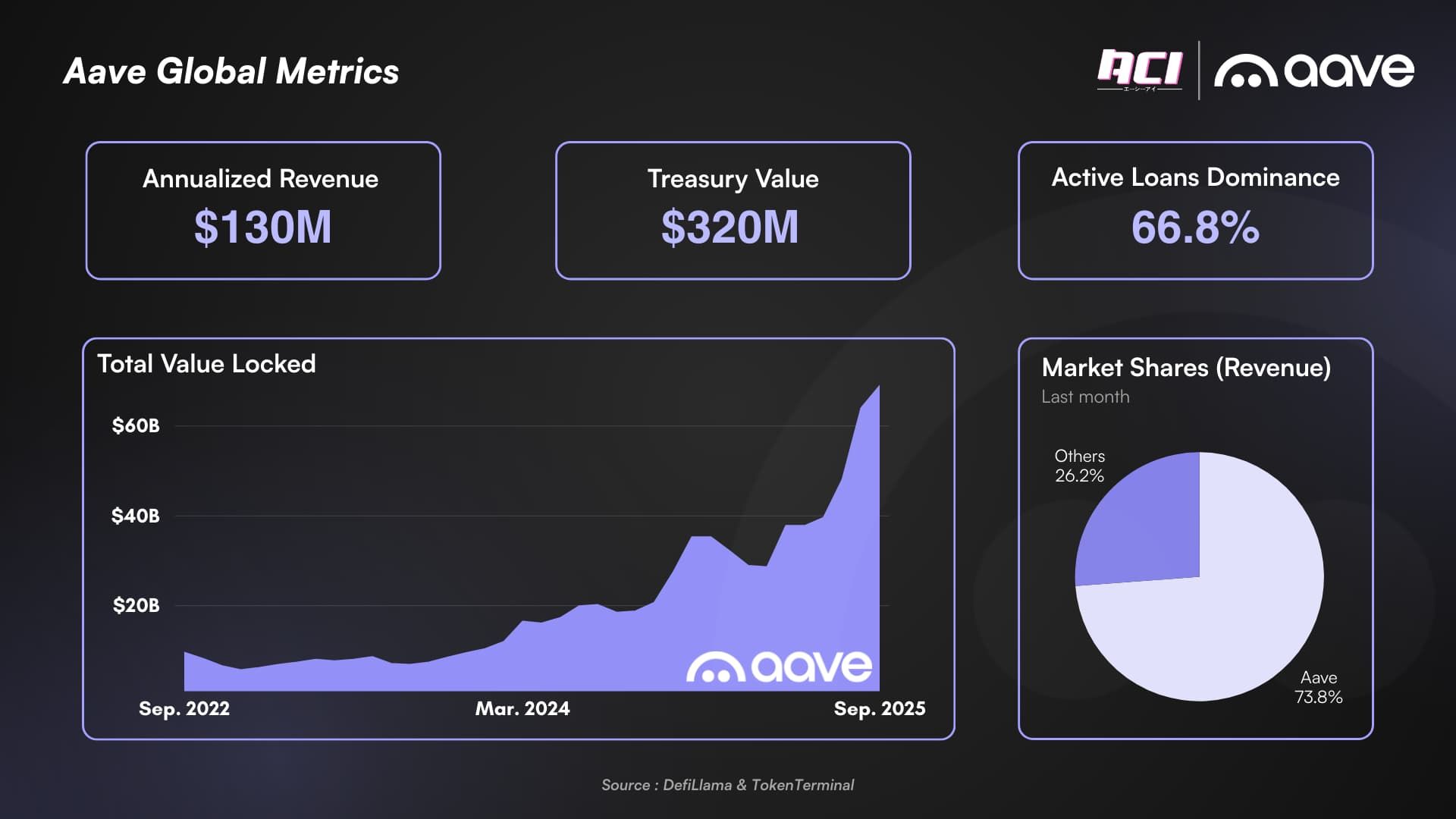

Звіт «Стан Союзу» від Aave Chan Initiative (ACI) малює відверту картину. Після турбулентного періоду на ринку DeFi та внутрішніх викликів Aave (AAVE) тепер лідирує за ключовими показниками: TVL, дохід, частка ринку та обсяг запозичень. Річний дохід Aave у розмірі 130 мільйонів доларів перевищує сукупні грошові резерви конкурентів. Удосконалення токеноміки та програма зворотного викупу токенів AAVE також сприяли зростанню екосистеми.

Однак у звіті ACI також висвітлено кілька больових точок.

По-перше, щодо стратегії Layer-2 (L2). Хоча стратегія Aave на рівні L2 колись була ключовим фактором успіху, вона більше не відповідає поставленим цілям. Більше половини екземплярів Aave на L2 і alt-L1 не є економічно вигідними. Згідно з даними з початку року, понад 86,6% доходу Aave припадає на основну мережу, що вказує на те, що все інше є побічним квестом.

Виходячи з цього, ACI пропонує закрити недостатньо ефективні мережі. DAO має інвестувати в ключові мережі зі значними диференціаторами.

По-друге, ACI наполягає на повному перегляді концепції «дружнього форку», оскільки більшість з них не вразили TVL і доходів. У деяких випадках зловмисники використовували їх на шкоду Aave, як це видно на прикладі Spark.

«Модель дружнього форку мала добрі наміри, але погане виконання, коли DAO була занадто дружньою до цих форків, дозволяючи DAO лише трохи вирости», — йдеться у звіті.

По-третє, модель екземпляра, яка колись була розумною інновацією в ранніх версіях, застаріла в нових версіях кодової бази Aave V3 через свою високу вартість. Тому ACI пропонує, щоб у майбутньому на екземпляри не виділялися подальші зусилля з розвитку чи зростання, за винятком інстанції Prime.

Розумне, але ризиковане рішення

Міркування ACI є логічними в поточному контексті. Ончейн-кредитування – це низькомаржинальний бізнес. Фрагментований TVL у кількох ланцюгах спричиняє високі витрати на робочу силу та стимулювання, тоді як більша частина доходу все ще генерується в основній мережі. Оптимізація операцій підвищить ефективність бізнесу за рахунок зосередження ресурсів на мережах з конкретними перевагами. Такий підхід також дозволить ефективно знизити експлуатаційні витрати.

Однак це рішення про «шатдаун» несе політичні та громадські ризики. Екосистеми/партнери L2 можуть заперечувати, користувачі цих ланцюгів можуть піти, а TVL може тимчасово знизитися. Таким чином, це потребує ретельного врахування в дорожній карті впровадження.

Особливо примітним напрямком у звіті є зосередженість ACI на тому, щоб поставити стейблкоїн GHO в основу своєї стратегії зростання. ACI надає пріоритет розвитку GHO, підтримуючи програму зворотного викупу AAVE. Ця програма передбачатиме щотижневі покупки на суму приблизно від 500 000 до 1 мільйона доларів США протягом наступних 18 місяців. ACI розгорне понад 100 мільйонів доларів США резервів для партнерських програм та активує кредитну лінію GHO під заставу BTC/ETH/AAVE.

Мета зрозуміла: перетворити GHO на драйвер підвищення прибутку для DAO. Цей перехід перейде від моделі низькомаржинального кредитування до більш високомаржинальної моделі через CDP стейблкоїна. За умови ефективного виконання це може значно збільшити дохід DAO та підтримати оцінку AAVE.

Aave має хороші позиції завдяки міцній фінансовій основі та домінуванню в ончейн-кредитуванні. Величезний потенціал GHO ще більше ставить його перед історичною можливістю формувати майбутнє децентралізованих фінансів. Однак короткострокові ризики зниження TVL або негативної реакції спільноти все ще можуть виникнути.