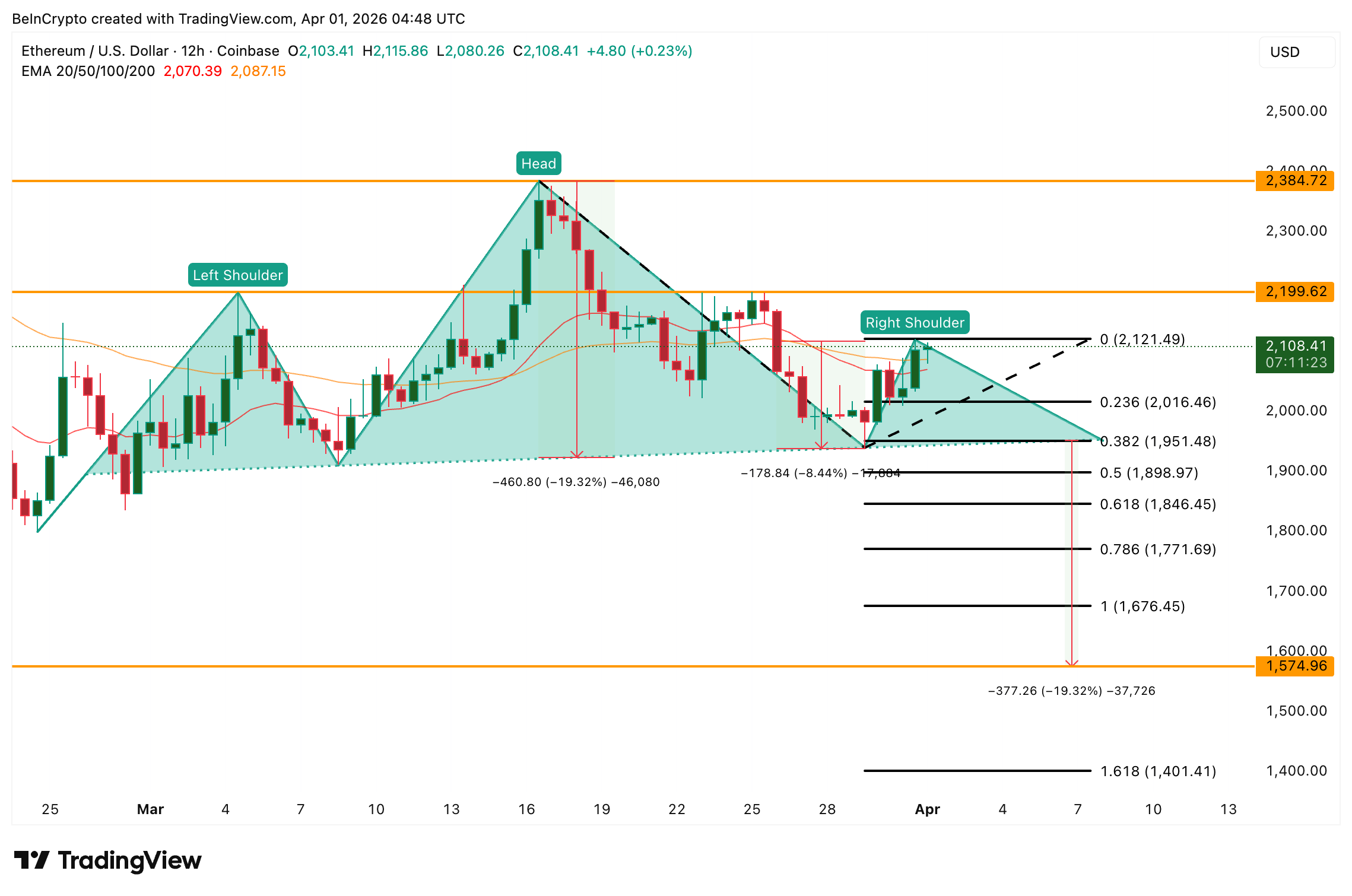

Вартість Ethereum (ETH) перевищувала $2 100 1 квітня, однак на 12-годинному графіку сформувався фігурний патерн head-and-shoulders (голова та плечі), який сигналізує про загрозу майже 20% зниження до $1 570. Саме наявність такої структурної уразливості частково пояснює, чому інституційний капітал надає перевагу біткойну, а не ETH.

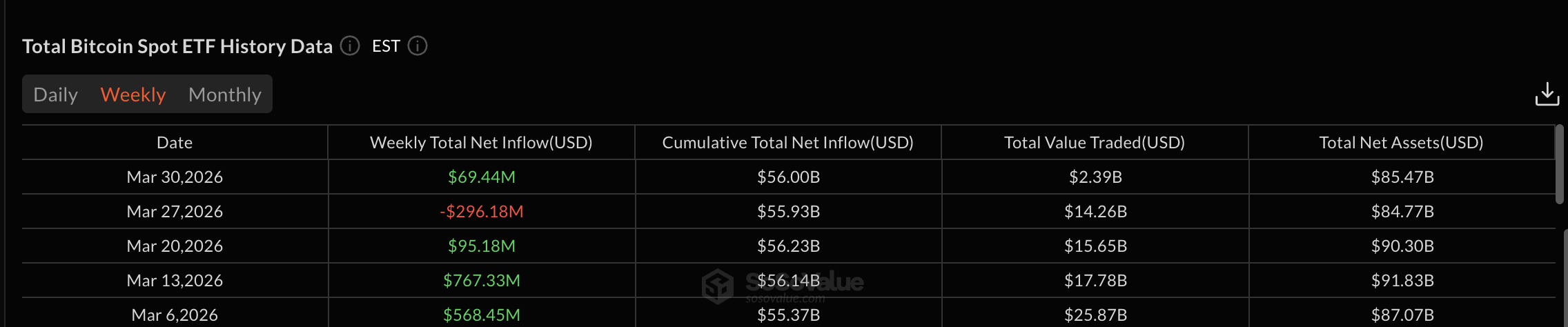

Біткойн-ETF із фізичним розміщенням залучили $1,32 млрд у березні, тоді як інструменти ETF на Ethereum фіксують чистий відтік уже п’ятий місяць поспіль. Ethereum за підсумками 30 днів показав 7% приріст, тоді як біткойн – лише 2,7%. Однак динаміка регульованого капіталу була протилежною. Поточна структура ринку та різке зниження попиту за ончейн-індикаторами вказують: інституційні учасники фіксують такі ризики, які короткострокове зростання не відображає повною мірою.

Інституції обирають біткойн замість Ethereum

Продукти ETF на Ethereum зафіксували чистий відтік $46,01 млн у березні — такі дані наводить SoSoValue. Для порівняння: у лютому цей показник становив -$369,87 млн, у січні — -$353,20 млн. Попри зменшення темпів відтоку, цей період став п’ятим поспіль з листопада 2025 року, коли інституційний капітал залишає ринок інструментів із фокусом на ETH.

Потрібно більше подібних аналітичних матеріалів про токени? Підписуйтесь на щоденний крипто-дайджест від редактора Харша Нотарії за посиланням.

Контраст із біткойном очевидний. Біткойн-ETF із фізичним розміщенням залучили $1,32 млрд у той же місяць, зупинивши власний чотиримісячний негативний тренд. Ідентичні макроекономічні умови, політичні ризики та кінець кварталу діють на обидві категорії інституційних інвесторів. Однак рішення — купувати біткойн та продавати Ethereum — залишились незмінними.

Відсутність позитивних потоків у сегменті ETF на Ethereum навіть у період 7% зростання котирувань підтверджує — регульований капітал не підтримав короткострокове зростання. Інституційні гравці закладають у модель оцінювання структурний ризик, який не можна побачити через локальні цінові коливання.

Таке скептичне ставлення відчутно посилюється у зв’язку з аналогічними зрушеннями в поведінці власників ETH за ончейн-даними.

Попит впав на 80% за 10 днів

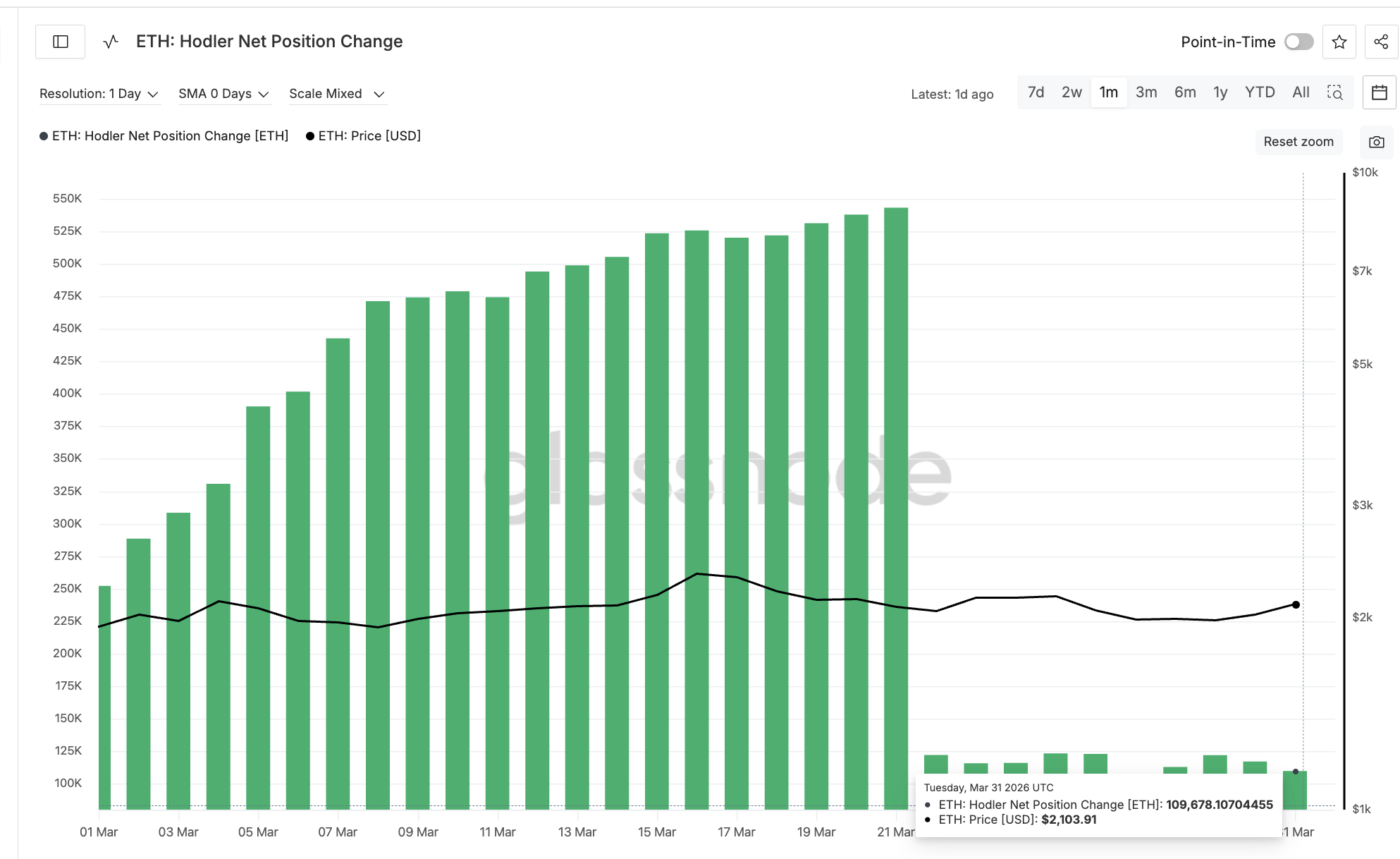

Показник hodler net position change від Glassnode, який фіксує 30-денну динаміку обсягу ETH на адресах із історією зберігання понад 155 днів, сягнув максимуму в 543 169 ETH 21 березня. На кінець місяця, 31 березня, залишилося лише 109 678 ETH — падіння на приблизно 80%.

Це означає, що середньо- та довгострокові утримувачі ETH, які ще середини березня активно акумулювали позиції, у фінальні 10 днів місяця різко скоротили та призупинили нові покупки. Такий перелом збігся із періодом, коли відтік із ETF на Ethereum прискорився, а ринок цифрових активів пережив геополітичний тиск, пов’язаний із кризою у протоці Хормуз.

Коли слабшають одночасно як потоки грошових коштів із ETF, так і активність ончейн-власників, попит звужується із двох сторін. Інституційний сегмент виводить капітал через регульовані продукти, а довгострокові власники спотового ринку скорочують рівень акумуляції. База підтримки ETH істотно звужується. Додатковий тиск створює й технічна структура ринку, де превалює ризик глибокої корекції.

Цей ризик чітко окреслено вже на 12-годинному графіку.

Ethereum: попередження про зниження ціни з ціллю -20%

З 12-годинної вибірки цінового графіка ETH відстежується структура head-and-shoulders з кінця лютого. Вершина (голова) – $2 380. Праве плече ще остаточно не сформовано, поточна ціна залишається в діапазоні $2 100.

Для цієї формації розрахункова цільова амплітуда становить приблизно 19,32% від рівня neckline (майже 20% зниження), тобто орієнтир падіння – $1 570. Пробою neckline поки не сталося. Формування правого плеча триває, якщо ціна ETH нижча за $2 384. При підйомі вище $2 200 структура лівого плеча порушується, однак лише впевнений прорив $2 380 остаточно скасує патерн.

У ролі найближчої підтримки на цьому таймфреймі виступають 20-періодна та 50-періодна експоненціальні ковзні середні (Exponential Moving Average) – на рівнях $2 070 та $2 080 відповідно. Попередній спільний прорив обох цих рівнів вниз, зафіксований із 26 березня, призвів до 8,44% корекції. Якщо ціна знову вийде нижче $2 070, праве плече може різко спровокувати імпульс до $2 010, а надалі – до $1 950, що співпадає з neckline цієї формації.

У разі пробою позначки $1 950 проміжна підтримка визначається на рівні корекції Фібоначчі 0,618 — $1 840. Повний орієнтир для потенційного руху розташований на $1 570, з продовженням до $1 400 за умови посилення розпродажу.

Фіксація ціни трохи вище $2 120 протягом 12 годин здатна частково відстрочити подальший спад. Водночас лише оновлення припливу коштів в Ethereum ETF та накопичення з боку довгострокових інвесторів (HODL) можуть сформувати попит, необхідний для подолання позначки $2 380 та анулювання поточного цінового патерну.