Співзасновник BitMEX Артур Хейс висловив застереження щодо ризику балансової неплатоспроможності компанії Tether у разі, якщо її резерви в біткоінах та золоті зазнають просадки на 30%.

У своїй публікації від 30 листопада він акцентує на структурних уразливостях, притаманних останній моделі розподілу активів Tether. Хейс припускає, що компанія поставила власну платоспроможність у залежність від динаміки волатильних ризикових активів, замість того щоб покладатися виключно на стабільність державних боргових інструментів.

Стратегія Tether з відсотковими ставками містить асиметричні ризики

Хейс розкритикував золоті та стейблкойн-резерви Tether

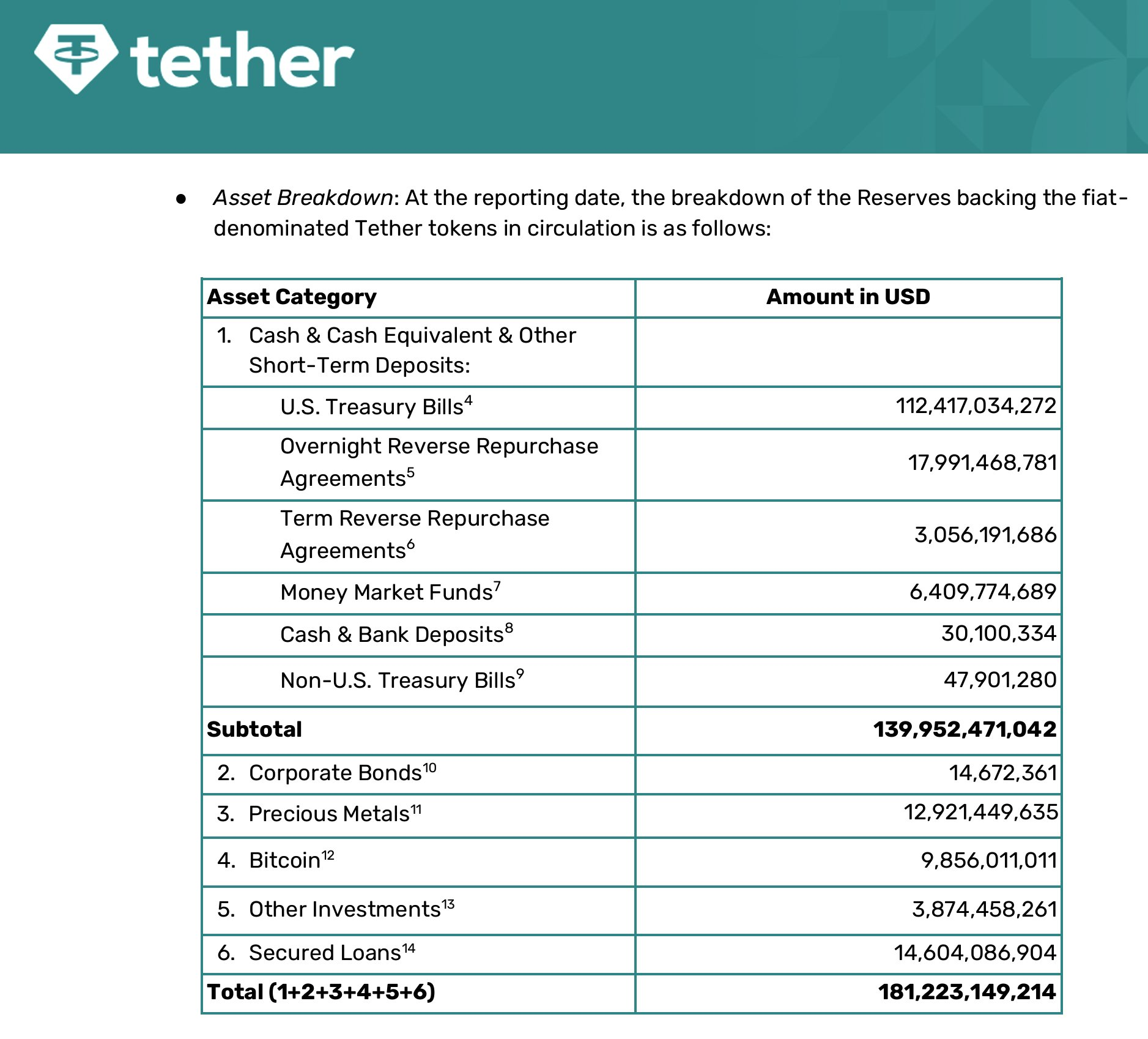

Аналіз Хейса ґрунтується на аудиторському висновку Tether за третій квартал 2025 року, що засвідчив суттєву ротацію капіталу в напрямку нефіатного забезпечення. Згідно з опублікованими даними, емітент наразі утримує дорогоцінні метали на суму $12,9 млрд та біткоін на $9,9 млрд.

На думку Хейса, такий розподіл активів є цілеспрямованою «грою на відсоткових ставках». Його теза полягає в тому, що Tether готується до зниження ставок Федеральною резервною системою, що призведе до стиснення дохідності за її масштабним портфелем казначейських векселів США.

«[Tether] очікує, що ФРС знизить ставки, що різко скоротить їхній дохід від відсотків. У відповідь вони купують золото та біткоін, які, теоретично, мають стрімко зрости в ціні, оскільки вартість грошей знижується», – зауважив Хейс.

Проте, на переконання Хейса, така стратегія створює асиметричний ризик для незначного за обсягом власного капіталу компанії.

Хейс стверджує, що ця сума перевищує надлишковий капітал Tether, що робить компанію теоретично неплатоспроможною, навіть за умови збереження операційної ліквідності.

Він попередив, що такий сценарій, ймовірно, змусить великих власників активу та біржі вимагати доступу до балансового звіту в режимі реального часу для оцінки надійності прив’язки курсу. Примітно, що це застереження узгоджується з рішенням S&P Global присвоїти USDT рейтинг «5», що є найнижчим за їхньою шкалою.

Представники індустрії відкидають тезу про неплатоспроможність

Представники галузі захищають Tether

Представники галузі стверджують, що теза про неплатоспроможність ототожнює дані бухгалтерського балансу з фактичним ризиком ліквідності.

Тран Хунг, генеральний директор UQUID Card, назвав це попередження фундаментально хибним.

Він зазначив, що переважна частина балансу Tether, який становить $181,2 млрд, розміщена у високоліквідних, низькоризикових інструментах. Аудиторський висновок підтверджує, що Tether володіє казначейськими векселями США на суму $112,4 млрд та угодами репо на майже $21 млрд.

Хунг стверджує, що ці «Грошові кошти та їх еквіваленти» забезпечують такий рівень ліквідності, якого достатньо для покриття переважної більшості USDT в обігу.

З огляду на це, він дійшов висновку, що Tether збереже можливість повного погашення своїх зобов’язань, навіть якщо ринковий спад нівелює корпоративний буфер власного капіталу.

«Tether послідовно демонстрував значні можливості для погашення зобов’язань, зокрема викупивши активів на $25 млрд лише за 20 днів під час ринкової кризи 2022 року (криза FTX), що стало одним із найбільших “стрес-тестів” на ліквідність у фінансовій історії», – зауважив Хунг.

Водночас Корі Кліппстен, генеральний директор Swan Bitcoin, вказав на те, що кредитне плече Tether є значно агресивнішим порівняно з традиційними фінансовими інституціями.

«Tether використовує кредитне плече приблизно 26x із буфером власного капіталу в 3,7%. Близько трьох чвертей активів складають короткострокові суверенні зобов’язання та угоди репо; одна чверть – це комбінація біткоіна, золота, позик та непрозорих інвестицій», – заявив Кліппстен.

За його оцінкою, втрата 4% вартості портфеля призведе до повного вичерпання акціонерного капіталу, тоді як падіння вартості найбільш ризикових активів на 16% матиме аналогічний ефект.

Проте, попри наявність структурного кредитного плеча, він припускає, що ризик значною мірою нівелюється високою прибутковістю Tether. Справді, емітент стейблкойна планує зафіксувати прибуток у розмірі понад $15 млрд за поточний рік.

Крім того, Кліппстен зауважив, що власники Tether нещодавно вивели дивіденди на суму $12 млрд. З огляду на цей факт, він стверджує, що вони мають можливість негайно рекапіталізувати компанію, якщо її капітальний буфер буде колись вичерпано.