BitGo Holdings зафіксувала стрімке зростання виручки у першому фінансовому звіті після лістингу на фондовій біржі. Водночас значне скорочення біткойн-казначейства компанії затьмарило загальні результати.

Компанія, яка здійснила дебют на Нью-Йоркській фондовій біржі у січні, прозвітувала про річний дохід за 2025 рік у розмірі $16,15 млрд, що становить зростання на 424% у річному вимірі.

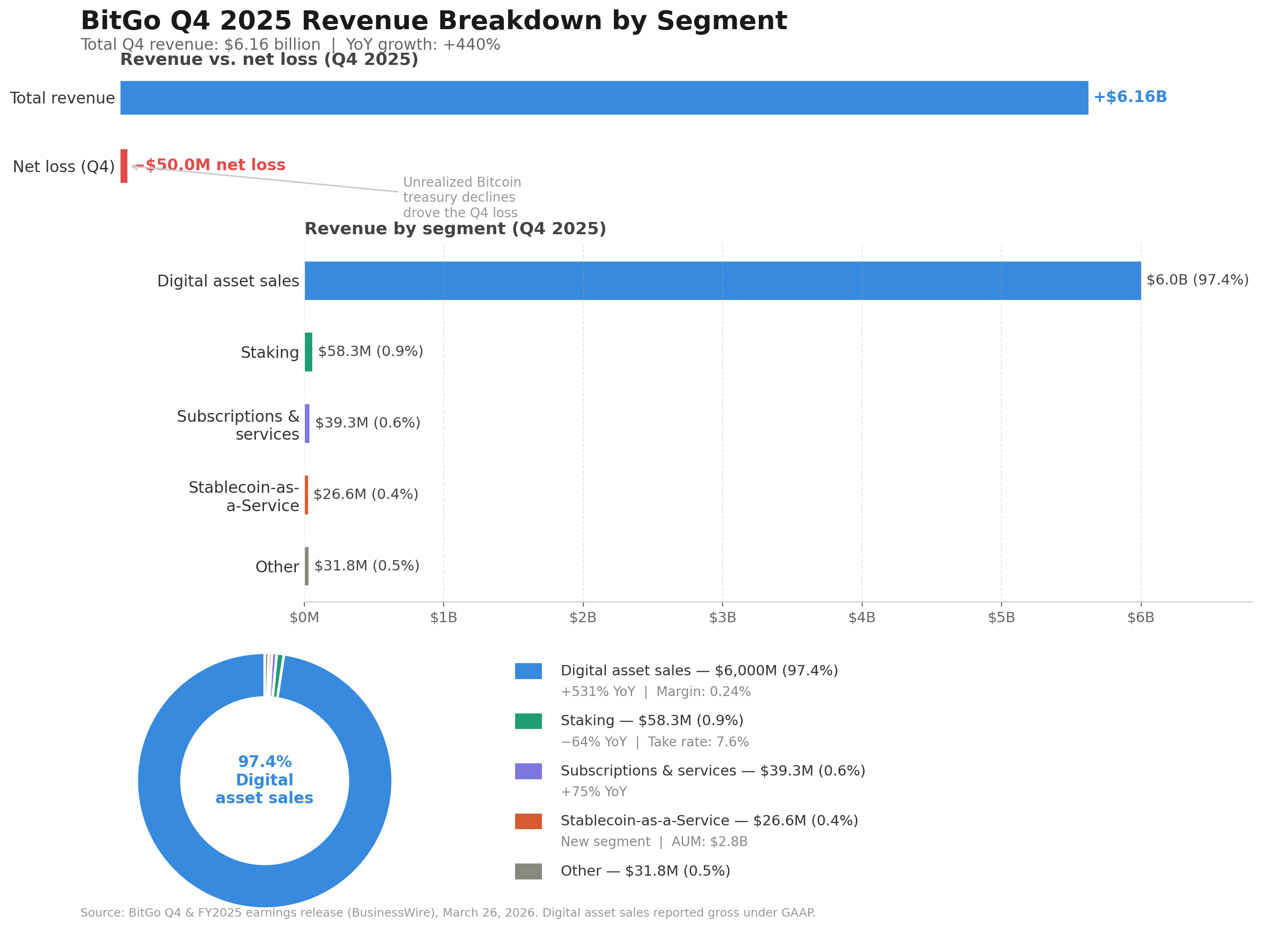

Біткойн-казна BitGo втратила $50 млн у Q4, але виручка зросла на 440%

BitGo Holdings (BTGO) зафіксувала $16,15 млрд виручки за 2025 рік, що на 424% перевищує показник попереднього року, однак завершила період із чистим збитком $14,8 млн.

Результати відображають перший квартальний звіт криптокастодіана після IPO 22 січня на Нью-Йоркській біржі. Виручка за четвертий квартал становила $6,16 млрд, продемонструвавши річне зростання на 440%.

Біткойн: збитки скарбниці компенсує рекордний дохід

Флагманське зростання приховало істотне погіршення фінансового результату. За підсумками четвертого кварталу BitGo отримала чистий збиток $50 млн, у порівнянні із чистим прибутком $129,4 млн за аналогічний період 2024 року.

Цей розворот обумовлений нереалізованими втратами через зниження вартості цифрових активів, що вплинуло на біткойн-казначейство компанії.

У річному підсумку чистий збиток становив $14,8 млн проти чистого прибутку $156,6 млн попереднього року. Скоригований показник EBITDA, який виключає некешові статті, включно із переоцінкою активів і акціями, зріс на 904% – до $32,4 млн.

Більшу частину доходу забезпечили операції з продажу цифрових активів — $15,6 млрд за рік з валовою маржею лише 0,21%.

Даний напрям продемонстрував приріст понад 500%, однак характеризується гранично низькою маржинальністю, що піднімає питання щодо якості зростання виручки.

Клієнтська база подвоюється, але ринок чинить тиск

BitGo збільшила кількість клієнтів більше ніж удвічі — до 5 322 із 2 615 станом на кінець 2024 року. Число користувачів на платформі зросло на 14% – до 1,2 млн.

Однак загальні активи на платформі скоротилися на 9,2% за рік — до $81,6 млрд, а обсяг стейкінгових активів впав на 51% і склав $15,6 млрд. Це відображає загальне послаблення ринку цифрових активів наприкінці 2025 року.

Дохід від підписок і сервісних послуг, які мають вищу маржинальність, за рік зріс на 57% – до $121,5 млн.

Сегмент Stablecoin-as-a-Service, представлений нещодавно, додав $66,7 млн виручки при середньорічних активах під управлінням $2,2 млрд. Керівництво окремо зазначило, що AUM у цьому напрямі перевищили $5 млрд у першому кварталі 2026 року.

«У січні BitGo стала першою публічною цифровою інфраструктурною компанією з федеральною статутною ліцензією. Дана подія…посилює нашу ринкову пропозицію та створює передумови для подальших інвестицій у стратегію розвитку…» — цитата із пресрелізу BitGo.

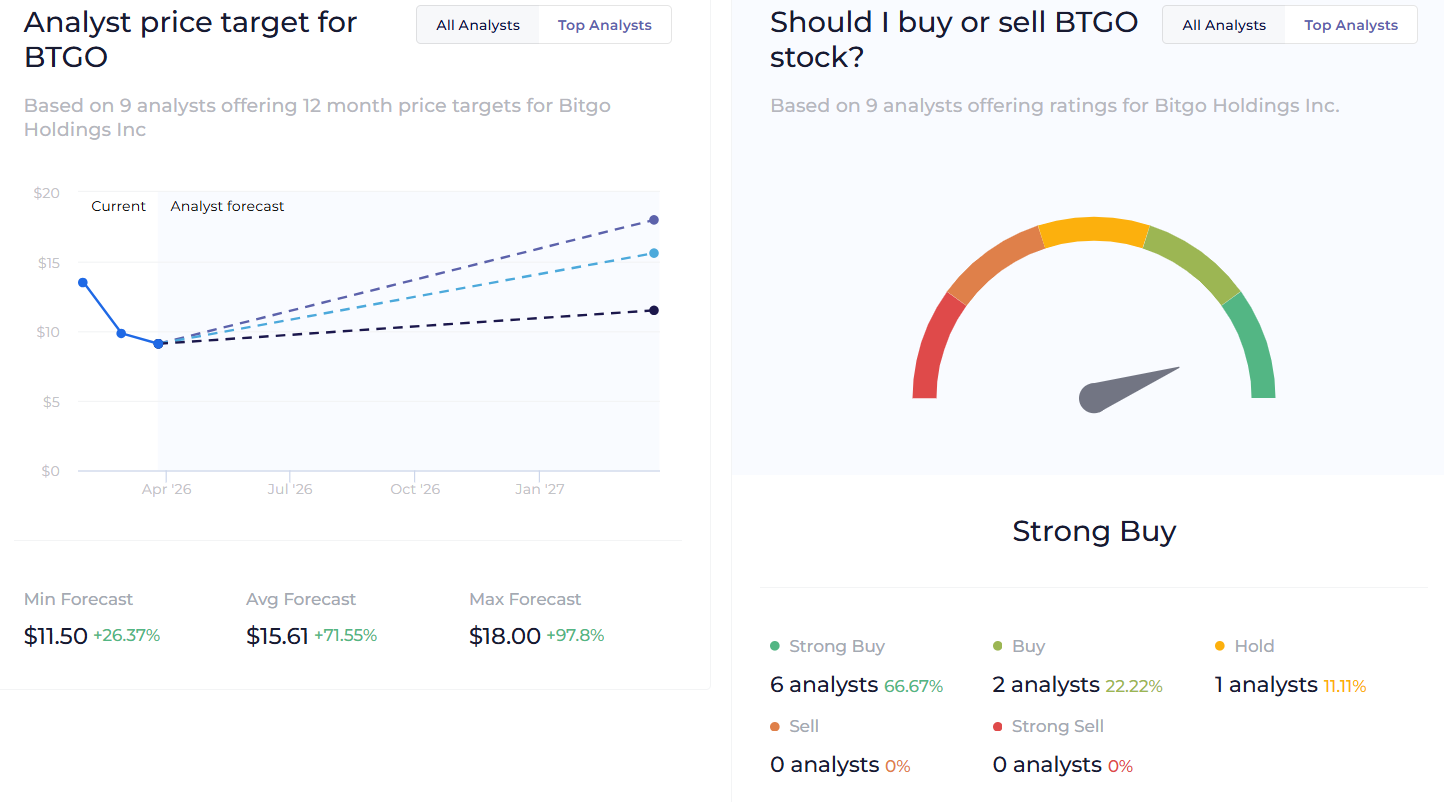

Акція знижується нижче ціни IPO

BTGO розмістила акції на IPO за ціною $18 за штуку у січні, перевищивши заявлений діапазон $15–17, і досягла $24,50 у перший день торгів.

Наступним днем ралі змінилося корекцією: курс опустився нижче ціни розміщення вже на другій сесії і продовжував знижуватися.

Після публікації квартального звіту в четвер, акції знизились ще на 8,17% у післяторгову сесію, досягнувши $9,10 на момент підготовки матеріалу.

Дев’ять аналітиків зберігають середній рейтинг «Strong Buy» і прогнозну ціну $15,61 за акцію протягом наступних 12 місяців.

BitGo також отримала схвалення від Офісу контролера грошового обігу США (OCC) у грудні 2025 року на діяльність у статусі федерального цифрового траст-банку.

Компанія розширила ліцензування на території Німеччини та отримала статус кастодіального брокера-дилера в Дубаї протягом 2025 року.

Початок 2026 року відзначився встановленням нових партнерств із SoFi та Susquehanna Crypto, а також запуском деривативного бізнесу. Керівництво повідомило про генерацію багатомільярдного номінального обсягу операцій у перші тижні роботи цього напряму.

Компанія відмовилася надавати фінансовий прогноз на 2026 рік, посилаючись на макроекономічну волатильність.

Разом із цим, розрив між операційним зростанням BitGo та фінальними збитками ймовірно залишатиметься ключовим питанням у процесі адаптації компанії до перших кварталів публічної ринкової присутності.