Біткойн (BTC) та Ethereum (ETH) стикаються з найбільшим квартальним строком експірації опціонів 2026 року – сукупна номінальна вартість становить $15,15 млрд, розрахунок на Deribit призначено на п’ятницю о 08:00 UTC.

Ця подія призведе до ліквідації майже 40% від загального відкритого інтересу до опціонів по обох активах. Ринкові котирування перебувають суттєво нижче відповідних рівнів max pain (максимального болю), формуючи фундамент для істотної волатильності як до, так і після розрахунку.

Найбільший ресет деривативів Q1

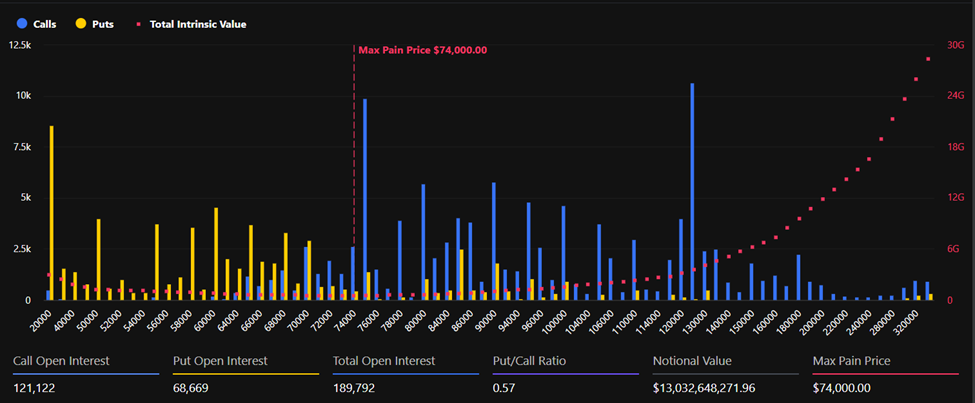

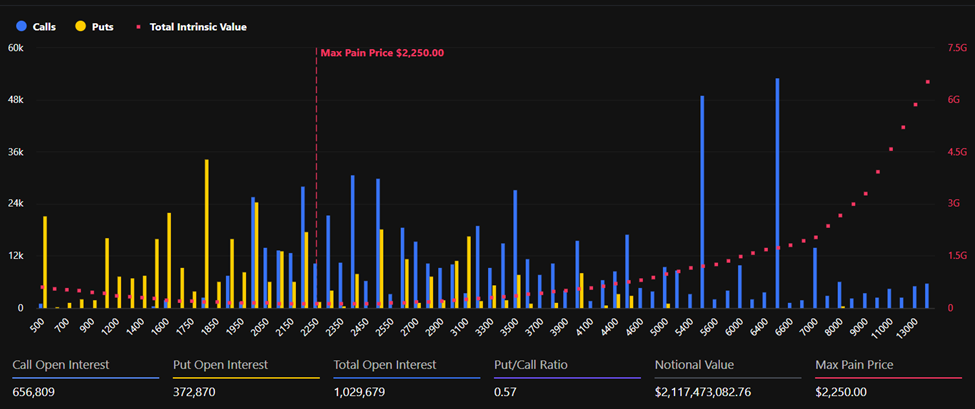

Опціони на BTC акумулюють $13,03 млрд із загальної експозиції із 189 792 контрактами у відкритому інтересі. Додатково опціони на ETH – ще $2,12 млрд та 1 029 679 контрактів.

Співвідношення put-to-call (пут-кол) для обох активів знаходиться на рівні 0,57, що вказує на домінування кол-опціонів на фоні загалом ведмежого ринкового настрою.

Max pain для біткойна – $74 000, для Ethereum – $2 250. При цьому біткойн торгується близько $68 685, а ETH – близько $2 057, що істотно нижче згаданих позначок.

Відрив між поточними цінами та рівнями max pain може виступати фактором корекції – так званим «гравітаційним притягуванням», підштовхуючи ціни вгору напередодні експірації через хеджування маркет-мейкерів.

Аналітики Greeks.live зазначають: це – найбільша експірація опціонів у першому кварталі; майже 40% усіх контрактів припиняють дію.

«Ключова дата експірації опціонів за підсумками першого кварталу наближається – це стане найбільшим опціонним розрахунком цього періоду, близько 40% контрактів підлягає закриттю», – наголосили вони.

Інституційне позиціювання вказує на іншу динаміку

Попри домінування короткострокового ведмежого сценарію, транзакційні дані щодо великих блокових угод свідчать про іншу картину. Greeks.live фіксує активні дії інституційних учасників Deribit із перенесенням позицій (rollover).

Частина гравців закриває поточні контракти та масово переключається на кол-опціони, що знаходяться поза грошима (out-of-the-money, OTM), з термінами експірації у червні та вересні.

Це forward-розміщення сигналізує про те, що крупні трейдери схильні розглядати поточний ціновий спад як тимчасовий явище. Замість концентрації на захисті діючих рівнів, робляться ставки на відновлення ринку у період після експірації.

Окремо аналітики Deribit звертають увагу: обсяг відкритих кол-опціонів на ETH перевищує обсяг відкритих путів.

Водночас за останню добу зафіксовано переважання обсягів відкриття пут-опціонів, що свідчить про посилення хеджування напередодні розрахунку.

IV Crush та стратегія після експірації

Аналітики Greeks.live констатують: неминучий крах implied volatility (індикативної волатильності, IV) – IV із коротким терміном тримається стабільною при підході до експірації, однак після розрахунку в п’ятницю вірогідність раптового зниження істотно зростає.

Покупці короткострокових опціонів зараз стикаються із значним theta decay (часовий розпад вартості), тоді як продавці мають визначену перевагу.

Бичачий торговий обсяг на ринку товарів сягнув майже $850 млн 25 березня; основний внесок внесли продовження діючих угод (rollover).

За висновками Greeks.live, використання короткострокового розпродажу перед підсумковим розрахунком виглядає стратегією із підвищеною ймовірністю успіху.

Реальні рухи ринку, вірогідно, розпочнуться після того, як о 08:00 UTC $15,15 млрд відкритого інтересу остаточно зникне, а ефект max pain втратить вплив.

Як показує ретроспектива, впродовж 3–7 днів після ключових квартальних експірацій формується найбільш торгований price action.

Чи були ціни BTC та ETH штучно пригнічені напередодні п’ятниці, чи навпаки прискорені до розрахунку – саме цей фактор, ймовірно, визначить траєкторію наступного руху ринку.