біткойн нещодавно продемонстрував різке падіння протягом останніх 48 годин, що викликало занепокоєння серед роздрібних інвесторів і суттєві дискусії щодо майбутньої спроможності цього цифрового активу. Попри часткову корекцію ціни, зафіксовану у п’ятницю, переважна більшість операторів ринку готується до можливого подальшого зниження й аналізує ймовірніші сценарії розвитку подій.

Для криптовалютного сектора нинішня турбулентність не є безпрецедентною. У періоди підвищеної ринкової невизначеності історичний аналіз має особливу цінність: чи не єдине раціональне підґрунтя для формування очікувань, виявлення системних ризиків і переосмислення власних торгових підходів. Відповіді на ключові питання нерідко містяться у подіях 2022 року, котрі стали парадигматичними.

Умови, що передували краху 2022 року

З того часу відбулися суттєві структурні зрушення, проте події так званої «криптозими» 2022 року дійсно поставили існування індустрії під сумнів в очах значної частини учасників ринку.

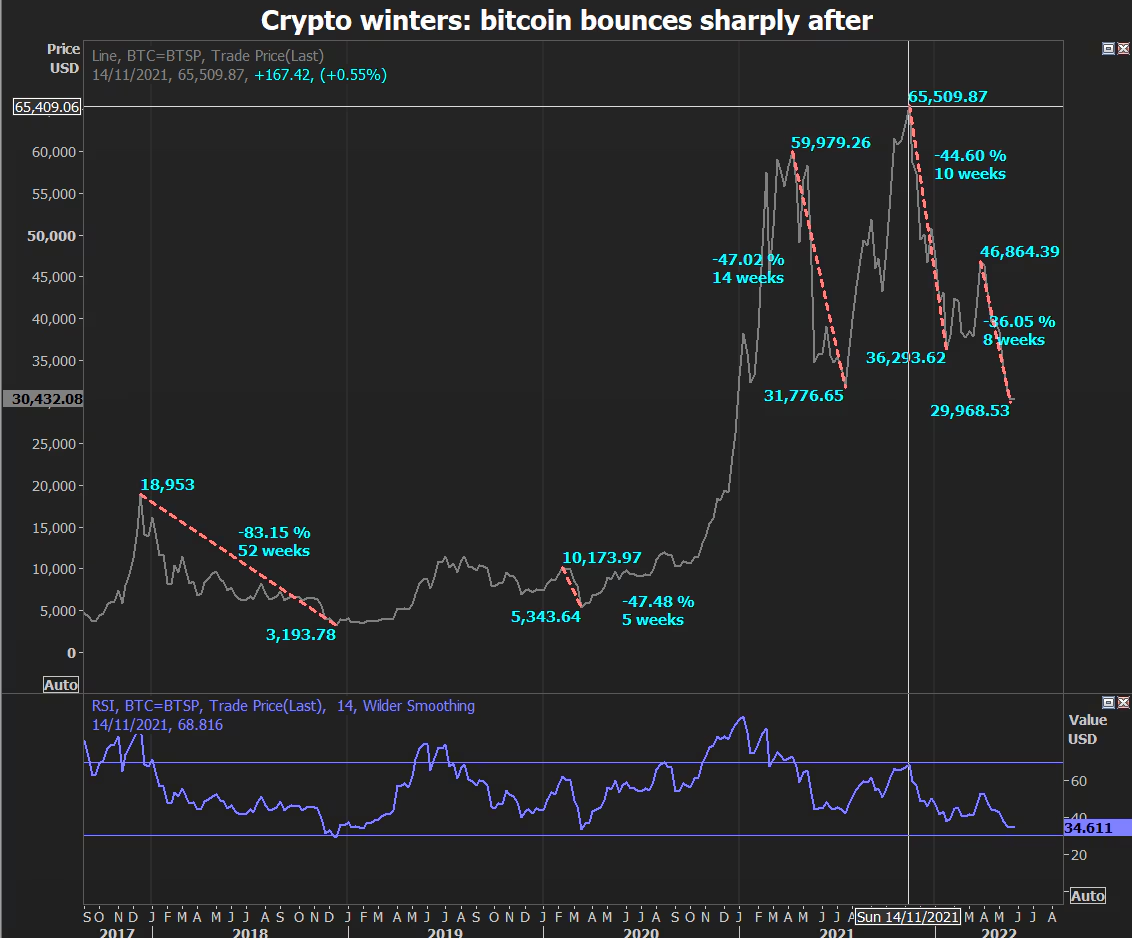

Початок цієї динаміки закладається ще у 2020 році, коли протягом календарного року цифрові активи демонстрували вибухове зростання. Значні інвестиційні потоки призвели до суттєвого ралі цін, кульмінацією якого стала осінь 2021 року. В тому часовому проміжку біткойн піднявся з близько $8 300 до піку $64 000 протягом 10 місяців.

Інструменти з підвищеною дохідністю стали на той момент центром привабливості для низки ключових гравців ринку. Перспектива фіксованого і водночас високого відсоткового доходу на такі продукти, як біткойн чи стейблкойни, суттєво підвищила апетит до ризику.

Однак ця конструкція поступово зазнала ерозії, в тому числі під впливом зовнішніх макроекономічних обставин.

Федеральна резервна система США була змушена підняти ставку — реакція на стійку інфляцію. Це призвело до скорочення доступу до ліквідності, перш за все для кінцевих споживачів, а кластери фінансових ринків, зокрема біржі, відзначили глибоку корекцію. Поштовхом стала, зокрема, ескалація конфлікту в Європі.

Як наслідок, інвестори у цифрові активи почали активно виводити кошти з найбільш спекулятивних інструментів.

Далі стали проявлятись ознаки, подібні до класичного банківського шоку ліквідності: одночасна масова спроба зняти активи підсвітлила фундаментальні вади певних моделей ведення бізнесу й підірвала довіру до галузі в цілому.

Доміно-ефект та його наслідки

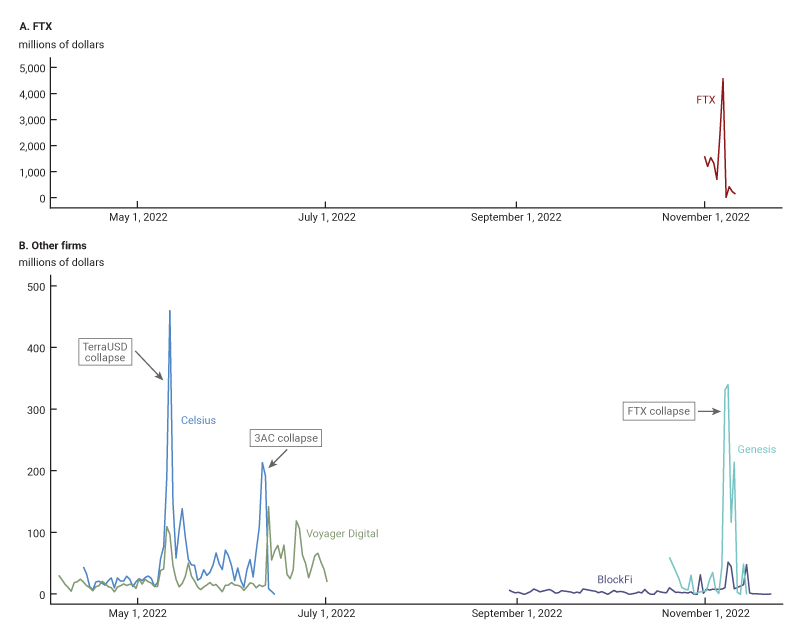

Перший системний збій — крах стейблкойна TerraUSD (UST) у травні 2022 року, коли ціна даного активу обвалилася протягом однієї доби. Ця подія суттєво підірвала довіру до механізмів утримання курсової прив’язки до долара США.

Відповідно до аналітичного звіту Федерального резервного банку Чикаго, протягом 11 днів після цього Celsius і Voyager Digital (на той момент провідні централізовані платформи) зазнали відтоку клієнтських коштів у розмірі 20% та 14% відповідно.

Наступний суттєвий етап — банкрутство фонду Three Arrows Capital (3AC). На піку під управлінням цієї структури перебувало близько $10 млрд. Сукупне падіння усього ринку цифрових активів, посилене надмірною розрахунковою позицією, обнулювало баланс фонду. Як результат, оголошено неплатоспроможність.

Централізовані платформи тоді стикнулися з черговою хвилею значних відтоків клієнтських активів.

Чергове потрясіння — історія з крахом біржі FTX у листопаді 2022 року. Протягом 48 годин відтік клієнтських коштів сягнув 37%. За даними Chicago Fed, лише у листопаді Genesis та BlockFi вивели відповідно 21% та 12% свого балансу інвестиційних активів.

Протягом 2022 року щонайменше 15 криптовалютних компаній призупинили операційну діяльність або перейшли у режим банкрутства. Масштабність цих втрат виявила фундаментальні структурні вразливості, передусім відсутність достатнього рівня ліквідності при масових вилученнях під час періодів ринкового стресу.

Кластер подій 2022 року неодноразово підкреслював такі принципи: виконання фінансових обіцянок повинно повністю корелювати з фактичною ліквідністю, а кризове планування необхідно інтегрувати в бізнес-моделі на ранньому етапі.

В умовах сучасної ринкової кон’юнктури ці уроки знову набирають ваги.

Біткойн: чому сьогоднішня динаміка має значення

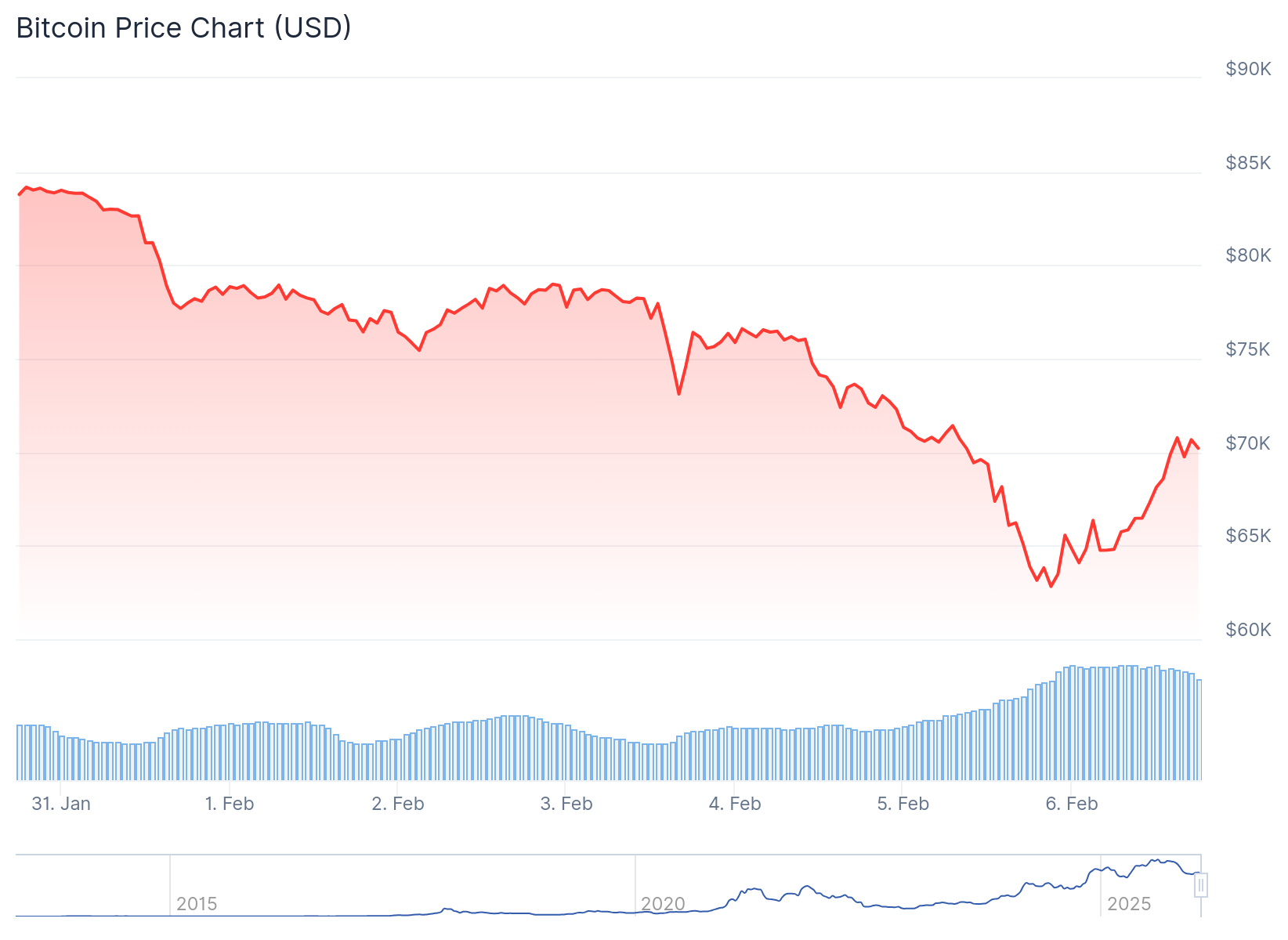

За останній тиждень ключові представники цифрових активів біткойн і Ethereum подешевшали майже на 30%. Аналітична оцінка: це еквівалент $25 млрд нереалізованої вартості, яка зникла з балансів холдерів цифрових активів.

Паралельно з цим, глобальні фінансові ринки зазнали істотної корекції: падіння торкнулося не лише цифрових активів, але й класичних інструментів захисту капіталу, зокрема золота та срібла. Синхронна динаміка зниження вартості свідчить радше про загальний дефіцит ліквідності, аніж про окремі ризики для конкретних інструментів.

У результаті трейдери, які зіткнулися з маржин-колами, передусім ліквідовували ліквідні активи. Для криптовалют цей ширший контекст сигналізував про ринковий перезапуск, а не про тотальну втрату довіри. З огляду на позитивні споживчі макродані в п’ятницю, які знизили короткостроковий тиск, біткойн продемонстрував зростання ціни до $70 000.

Проте поведінка біткойна вказує на структурнішу складову. Криптоактив реагує не лише на загальний рівень ліквідності.

Упродовж останнього року біткойн демонструє неспроможність закріпити імпульс навіть на тлі технічних відскоків. Відповідно до попередніх аналітичних оглядів BeInCrypto, цей спад зумовлений насамперед систематичним продажем активів з боку довгострокових утримувачів.

Така поведінка виступає потужним негативним сигналом для ринку. Нові учасники ринку орієнтуються на дії лідерів із сильною переконаністю (conviction hodlers), розуміючи, що продаж з їхнього боку призводить до втрати довіри до потенційного зростання.

Динаміка цін, втім, зазвичай є лише поверховим проявом напруги. У той час як ринки швидко враховують фактори страху, інституційні інвестори коригують свою стратегію набагато повільніше та комплексніше, часто адаптуючи операційну діяльність задовго до появи ознак фінансової кризи.

У фазах затяжної невизначеності такі стратегічні зміни можуть виконувати роль своєрідних ранніх сигналів.

Інституції поступово скорочують активність

Поза межами цінових трендів, на інституційному рівні вже фіксуються перші ознаки стресу.

Один із прикладів – рішення Gemini скоротити свою присутність, вийшовши з окремих ринків Європи. Цей крок не свідчить про неплатоспроможність компанії та не є прямою реакцією на останнє зниження ціни.

Разом із тим рішення відображає стратегічне пристосування до жорсткіших умов регуляторного нагляду. Затяжна непевність зазвичай змушує інституції переосмислювати регіональний профіль ризику та оптимізувати операційні витрати, ще до того як фінансовий тиск позначиться на балансі чи ринкових котируваннях.

Водночас у попередньому місяці Polygon провела масштабне внутрішнє скорочення – звільнено приблизно 30% персоналу. Це вже третя подібна оптимізація для компанії за останні три роки.

Схожі процеси тихо спостерігалися наприкінці 2021-го та на початку 2022 року – задовго до широкомасштабних кризових явищ у галузі. Організації почали згортати кадрову експансію, переглядати масштаб інвестицій та знижувати стимули у відповідь на скорочення ліквідності. Подібні заходи частіше подавалися під виглядом підвищення ефективності чи відповідності нормативним вимогам, а не прояву фінансових труднощів.

Знову посилюється фокус на балансах цифрових активів – особливо за тривалого зниження ринку загострюється залежність від структури активів і пасивів. У цій площині важливим індикатором виступає MicroStrategy.

MicroStrategy підкреслює ранні структурні ризики

Найбільший цифровий баланс біткойна зазнав подальшого тиску після зниження котирувань до $60 000 цього тижня. Це призвело до зміщення середньої ціни придбання активу для майже всього портфеля компанії, знову актуалізувавши дискусію щодо стійкості корпоративного балансу.

Котирування MicroStrategy різко впали слідом за продовженням розпродажу біткойна, а капіталізація компанії стала меншою за вартість базових активів у біткойні.

За умови подальшої волатильності ці баланси ставатимуть дедалі чутливішими, посилюючи як коливання довіри, так і вразливість системи загалом.

Слід зауважити: MicroStrategy вже відмовилася від категоричної позиції щодо неможливості продажу активів. У листопаді генеральний директор Фон Ле вперше підтвердив можливість часткової ліквідації у разі визначених кризових сценаріїв.

Сучасні сигнали проявляються раніше та менш помітно, що сприяє їх ігноруванню. Разом із тим саме латентність цих сигналів робить їх концептуально важливими. Вони дають змогу спостерігати, як багаторічна ерозія довіри починає трансформувати індустрію зсередини – поступово, із ситуативними збоями, без очевидної риски переходу.