Goldman Sachs прогнозує подальше зростання глобальних акцій у 2026 році, визначаючи 11% сукупний дохід із урахуванням дивідендів за наступні 12 місяців. Основа для цього ралі — ріст корпоративних прибутків та стійке розширення економік різних регіонів.

На тлі стійкої динаміки традиційних ринків стає особливо актуальним питання: чи повторюватимуть цифрові активи рух фондових майданчиків, чи формуватимуть власну траєкторію?

Goldman Sachs: прогноз глобальних акцій на 2026 рік

Стратегія Goldman Sachs щодо міжнародного фондового ринку на 2026 рік передбачає подальше зростання ключових індексів. Згідно з прогнозом, усі основні регіони демонструватимуть економічне розширення, очікуване зростання світового ВВП — 2,8%.

Федеральна резервна система США також, імовірно, впровадить додаткові помірковані заходи монетарного пом’якшення цього року, що створить сприятливий макроекономічний фон. Як зазначає головний глобальний стратег з акцій групи Goldman Sachs Research Пітер Оппенгаймер, масштабне падіння вартості акцій можливе лише за умов рецесії.

«Очікуємо, що у 2026 році прибутковість формуватиметься переважно через зростання фундаментальних прибутків, а не через розширення мультиплікаторів оцінки. Прогноз аналітиків на 12 місяців: індекси, зважені за ринковою капіталізацією регіонів, імовірно, додадуть 9% у ціні, а з урахуванням дивідендів — 11% у доларовому еквіваленті (станом на 6 січня 2026 року). Основна частина цього приросту буде забезпечена корпоративними прибутками», — зазначив Оппенгаймер у аналітичному огляді.

Однак у компанії вказують, що результати 2026 року навряд чи наближатимуться до динаміки різкого ралі 2025-го. Ймовірна більш помірна траєкторія повернень.

«Попри впевнене зростання в 2025 році… прибутки не формувалися лінійно. Частину року акції переважали низхідний рух, а S&P 500 втрачав майже 20% у лютому–квітні, після чого відновився. Потужний стрибок глобальних фондових індексів призвів до історично високих мультиплікаторів як у США, так і в Японії, Європі та на ринках, що розвиваються», — підсумовується у звіті.

Аналітики визначили цільові значення: 7 600 для S&P 500 (імпліцитна загальна дохідність — 11%), 625 для STOXX 600 (7%), 3 600 для TOPIX (Японія, +4%), 825 для MSCI Asia Pacific ex-Japan (12%).

Згідно з аналізом, ринок акцій перебуває у фазі оптимізму, характерної для пізнього циклу. Відлік цього етапу починається від ведмежого ринку під час пандемії COVID-19 у 2020 році. Така фаза традиційно супроводжується ростом мультиплікаторів, а це створює ризик перевищення базових оцінок у разі збереження позитивних драйверів.

У звіті також акцентовано на підвищеній концентрації капіталу в технологічних емітентах, пов’язаних з AI. Однак фахівці Goldman Sachs підкреслюють: ринок сфокусований на штучному інтелекті, проте окремої «бульбашки» в секторі наразі не ідентифіковано — підвищена увага має переважно фундаментальне підґрунтя.

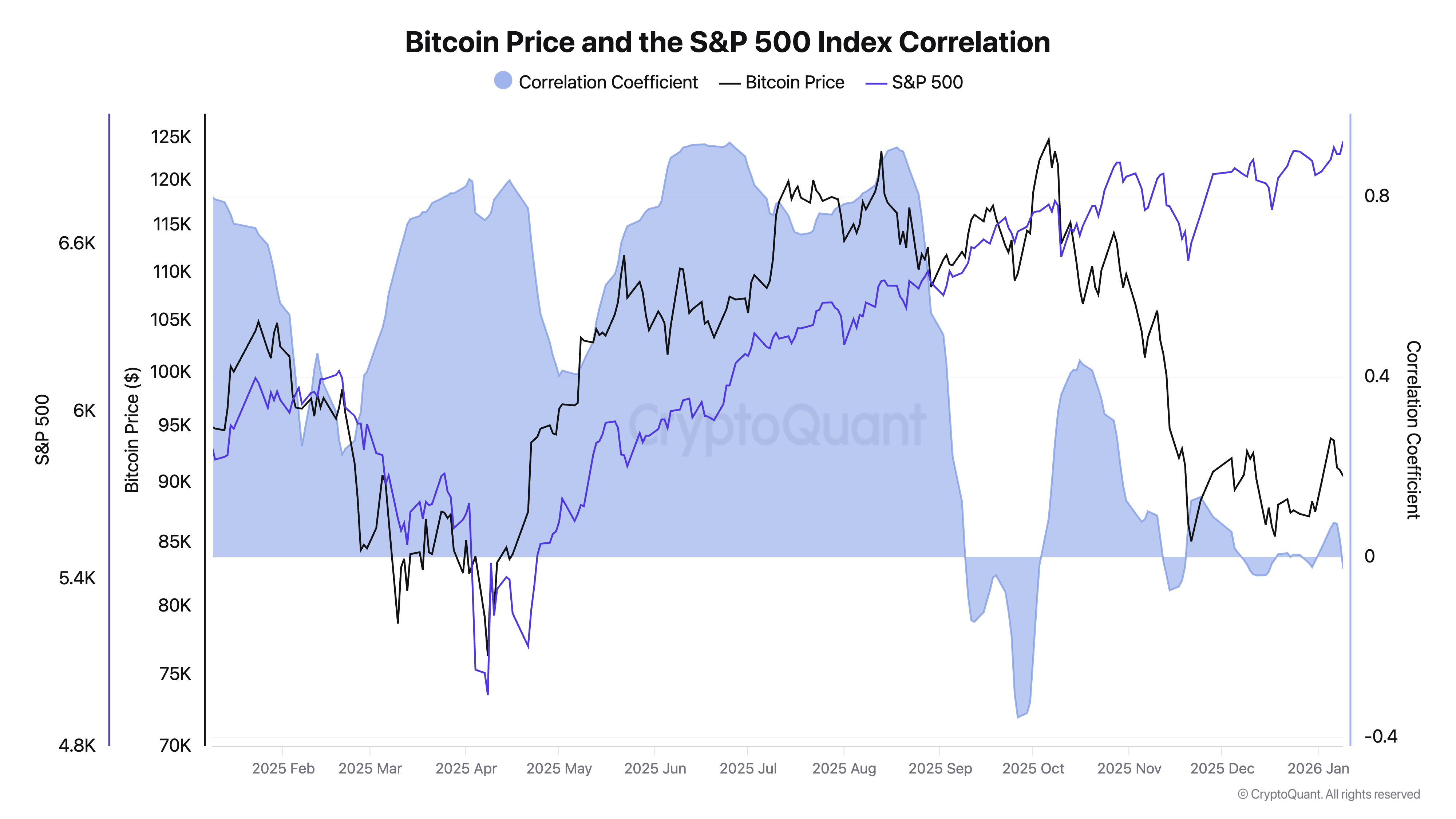

Біткойн і S&P 500: кореляція на початку 2026

Поки традиційні акції демонструють перспективу стійкого приросту на 2026 рік, дедалі більше зростає інтерес до порівняльної динаміки криптовалютних ринків. Біткойн, найбільший цифровий актив, історично мав позитивну кореляцію зі S&P 500, проте фіксувалися періоди суттєвої незалежності цінового тренду.

Агреговані дані за минулий рік (джерело: CryptoQuant) демонструють переважно позитивний зв’язок між біткойном та S&P 500. Водночас, у вересні–жовтні, листопаді та двічі у грудні спостерігалися негативні кореляції.

«У другому півріччі 2025 року кореляція між ціною біткойна та S&P 500 різко знизилася. Це була не короткочасна диспропорція, а наслідок структурних перетворень у ринковій поведінці», — підкреслює аналітик із посиланням на огляд CryptoQuant.

Експерт виділив низку ключових причин:

- Spot-ETF на біткойн зумовили перехід попиту від короткострокової спекуляції до стратегічних довгострокових алокацій.

- Вагомо зменшились ризики кредитного плеча, адже на ринку деривативів скорочується надмірна частка BTC-застави.

- Макроліквідність перетікала у сировинний сегмент та дорогоцінні метали, оминаючи цифрові активи.

- Короткострокові трейдери з еквітізалежною стратегією поступово полишили ринок, натомість основу сформували довгострокові власники.

- Динаміка біткойна дедалі більше підпорядковується внутрішнім особливостям пропозиції та попиту, а не зовнішнім фондовим сигналам.

Згідно з останніми даними CryptoQuant, кореляція біткойна та S&P 500 знову перемістилася в негативну зону, наразі становить –0,02 (на час підготовки матеріалу). Це свідчить: на початку 2026 року біткойн не використовується ринком як проксі для ризикового капіталу портфеля акцій.

Попередні цикли демонстрували нестабільність режимів кореляції, що не виключає відновлення взаємозв’язку біткойна з акціями. У разі формування стійкого ралі на фондових ринках цифровий актив може отримати імпульс за рахунок підвищення загальної схильності до ризику серед учасників ринку. Така ситуація передбачає потенціал для повторного зростання ціни біткойна, синхронно з динамікою основних біржових індексів, з урахуванням змін макроекономічних факторів.