Динаміка біткойна (BTC) зазнала різкого розвороту в четвертому кварталі. Хоча аналітики очікували, що актив оновить історичні максимуми, зараз багато хто сумнівається, чи зможе BTC взагалі відновитися вище попереднього піка. Прогнози переглядаються у бік зниження на тлі послаблення ринкових показників.

Цей спад відбувається попри, здавалося б, сприятливе макроекономічне середовище. Попит охолоджується, ринкова сила згасає, а довіра, вочевидь, руйнується. Що ж змінилося? Редакція BeInCrypto звернулася до Раяна Чоу, співзасновника Solv Protocol, щоб проаналізувати зміну в поведінці інвесторів та дослідити, що саме знадобиться біткойну для успіху у 2026 році.

Чому ринок біткойна змінив курс

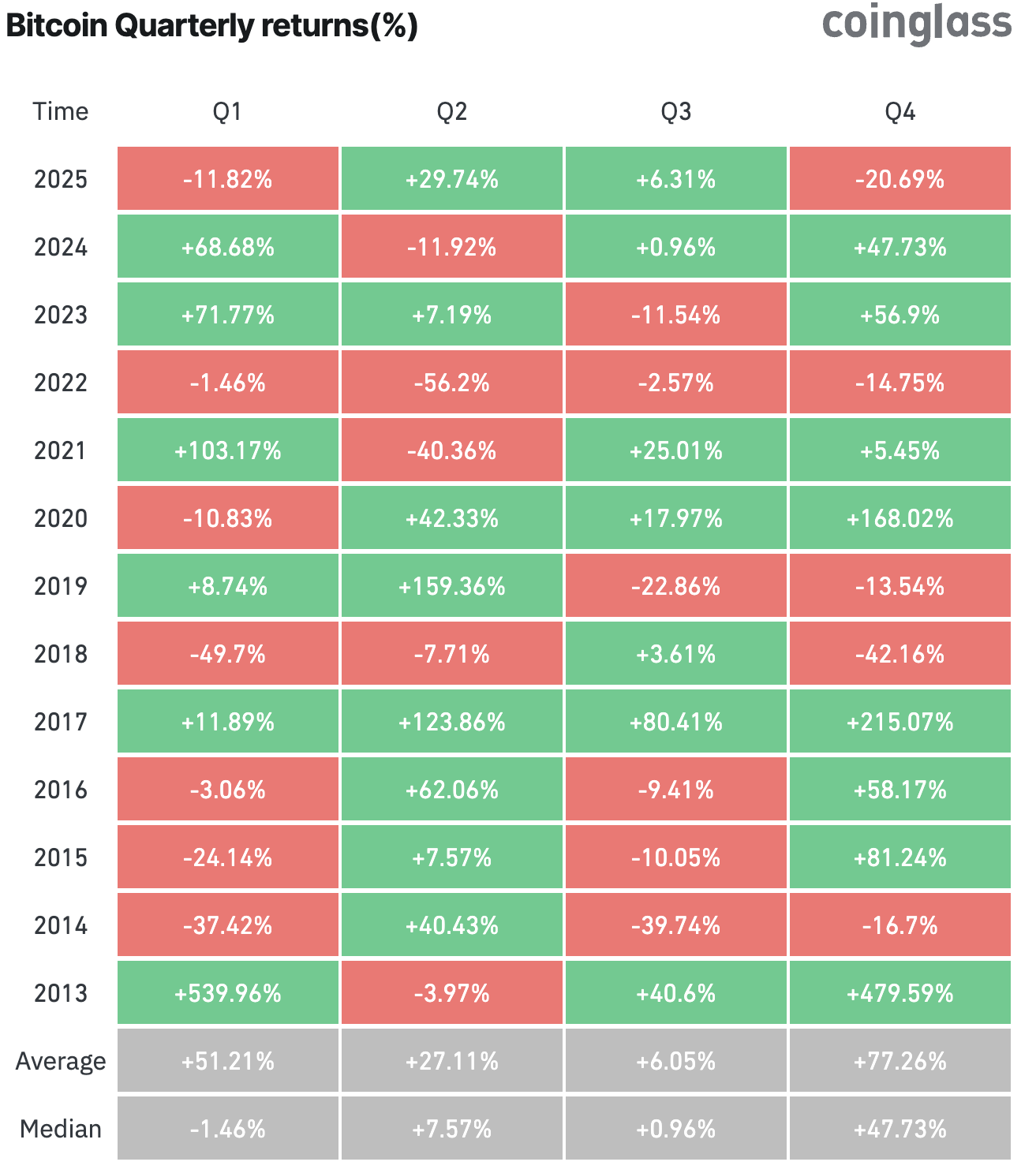

Історично четвертий квартал був найсильнішим для біткойна, демонструючи середню дохідність 77,26%. Очікування на 2025 рік були ще амбітнішими, оскільки інституційне впровадження прискорилося, а дедалі більша кількість публічних компаній додавала біткойн до своїх резервів.

Натомість ринок розвернувся. З початку четвертого кварталу біткойн втратив 20,69%, що суперечить традиційно найсприятливішому для нього періоду.

За словами Чоу, початок 2025 року визначався приходом інституційних інвесторів.

«Спотові ETF, ETP та нові мандати створили шок доступу; інституції просто формували свої базові алокації в біткойн, і механічні притоки капіталу рухали ціни вгору», – сказав він.

Однак наприкінці 2025 року середовище змінилося. Чоу зауважив, що структурні покупці вже сформували свої позиції, змусивши біткойн безпосередньо конкурувати зі зростаючими реальними дохідностями.

Щойно криптовалюта припинила оновлювати максимуми, головні інвестиційні директори почали ставити під сумнів доцільність утримання активу, що не генерує доходу, тоді як казначейські векселі, корпоративні кредитні інструменти та навіть акції компаній зі сфери ШІ пропонують прибуток просто за факт інвестування.

«Я вважаю, що ринок нарешті зіткнувся з істиною, яка була очевидною роками: пасивне володіння досягло своєї межі. Роздрібні інвестори продають, корпорації припинили накопичення, а інституції відступають. Цього разу причина не у втраті віри в біткойн, а в тому, що поточна конструкція ринку не виправдовує масштабних алокацій в умовах режиму високих ставок», – додав Чоу.

Крім того, експерт підкреслив, що ринкова структура біткойна зазнала змін. Після торгових стратегій, пов’язаних з ETF та халвінгом, біткойн перетворився на надмірно концентровану макропозицію. Він зазначив, що актив перейшов із фази структурної переоцінки до середовища, де домінують операції carry-and-basis (арбітраж між спотовою ціною та ціною ф’ючерсів), в якому тепер переважно діють професійні трейдери.

Спрощена теза «ETF плюс халвінг дорівнює зростанню ціни» фактично себе вичерпала. За його словами, наступна фаза впровадження буде зумовлена демонстрацією реальної корисності та дохідності з поправкою на ризик. Він повідомив BeInCrypto, що:

«Перша половина 2025 року була присвячена доступу – усі поспішали забезпечити собі базову експозицію на біткойн. Друга половина – про альтернативні витрати. Тепер біткойн має заслужити своє місце в портфелі, конкуруючи з активами, які фактично платять за їх утримання».

Біткойн, який часто називають «цифровим золотом», тривалий час позиціонувався як засіб захисту від інфляції. Чоу визнав, що актив, ймовірно, збереже свою ідентичність як засіб збереження вартості. Однак він наголосив, що цього наративу самого по собі вже недостатньо для інституційних інвесторів.

Переосмислення біткойна: від пасивного активу до продуктивного капіталу

Чоу застеріг, що ринок може значно недооцінювати масштаб макроекономічних змін у 2026 році. Він стверджує, що якщо біткойн не еволюціонує у форму продуктивного капіталу, він залишиться циклічним, залежним від ліквідності активом.

За такого сценарію інституції розглядатимуть і трактуватимуть його саме так, а не як стратегічну довгострокову алокацію.

«Біткойн більше не зможе перемагати лише завдяки наративу. Він повинен приносити дохід, інакше його структурно дисконтуватимуть. Волатильність, яку ми спостерігаємо зараз, – це ринок, що змушує біткойн дорослішати», – зауважив він.

Отже, які безпечні, регульовані дохідні продукти могли б повернути інституційних інвесторів у 2026 році? Чоу вказав, що справжня привабливість полягає в регульованих стратегіях «готівка-плюс-біткойн», що нагадують традиційні інвестиційні продукти з чіткими юридичними структурами, аудійованими резервами та зрозумілими профілями ризику.

Він виділив три категорії:

- Фонди «готівка-плюс» під заставу біткойна: BTC зберігаються у кваліфікованого кастодіана та використовуються в ончейн-стратегіях із казначейськими векселями США або репо, орієнтуючись на додаткову дохідність у 2–4%.

- Надзабезпечене кредитування та операції репо з BTC: Регульовані інструменти, що надають позики під заставу біткойна позичальникам високої якості. Ончейн-моніторинг, консервативні коефіцієнти LTV та структури, захищені від банкрутства, підтримуватимуть цей напрям.

- Опціонні стратегії з визначеним результатом: Такі стратегії, як покриті колли, оформлені у звичних регуляторних рамках, наприклад, UCITS або транспортні засоби 40-Act.

Для всіх цих категорій декілька вимог залишаються безальтернативними. Серед них – регульовані управляючі, сегреговані рахунки, підтвердження резервів (proof-of-reserves) та сумісність з існуючою інституційною кастодіальною інфраструктурою.

«Продукти, які повернуть інституції, не є екзотичними. Вони виглядатимуть як фонди “готівка-плюс” під заставу біткойна, ринки репо та стратегії з визначеним результатом. Знайомі обгортки, знайомі засоби контролю ризиків, просто з біткойном усередині», – стверджував Чоу.

Він також підкреслив, що інституціям не потрібна 20% річна дохідність з DeFi, що часто є тривожним сигналом. Чиста річна дохідність у 2–5%, досягнута за допомогою прозорих та забезпечених стратегій, є достатньою, щоб перетворити біткойн із «бажаного» активу на «ключовий резервний актив».

«Біткойну не потрібно ставати високодохідним продуктом, щоб залишатися актуальним. Йому просто потрібно перейти від нульового відсотка до скромного, прозорого профілю “готівка-плюс”, щоб інвестиційні директори перестали ставитися до нього як до мертвого капіталу», – зазначив співзасновник Solv у розмові з BeInCrypto.

Модель біткойна як універсального фінансового інструменту

Чоу деталізував, що перетворення біткойна на продуктивний капітал перемістить його зі стану статичного золотого злитка до високоякісного забезпечення, здатного фінансувати операції з казначейськими векселями, кредитами та ліквідністю на багатьох платформах. У цій моделі корпорації вносять BTC у регульовані ончейн-сховища, отримують натомість дохідні вимоги та зберігають чіткий контроль над базовими активами.

Біткойн також слугуватиме заставою на ринках репо, маржею для деривативів та забезпеченням для структурованих нот, підтримуючи як ончейн-інвестиційні стратегії, так і офчейн-потреби в оборотному капіталі.

Результатом є багатоцільовий інструмент: біткойн як резервний актив, актив для фінансування та актив, що генерує дохід, одночасно. Це віддзеркалює функцію, яку сьогодні виконують казначейські облігації, але функціонує у глобальному, цілодобовому, програмованому середовищі.

«Якщо ми все зробимо правильно, інституції говоритимуть не стільки про “утримання біткойна”, скільки про “фінансування портфелів за допомогою біткойна”. Він стане нейтральним забезпеченням, що непомітно живить операції з казначейськими векселями, кредитами та ліквідністю як на традиційних, так і на ончейн-ринках», – прокоментував Чоу.

Технічні та ідеологічні виклики на шляху до адаптації

Хоча сфери застосування досить переконливі, виникає питання: чи може біткойн підтримувати регульовану, скориговану на ризик дохідність у великих масштабах, не компрометуючи свої основоположні принципи?

За словами Чоу, відповідь – так, за умови, що ринок поважатиме багаторівневу архітектуру біткойна.

«Базовий рівень залишається консервативним; дохідність та регулювання існують на вищих рівнях із надійними мостами та стандартами прозорості. Bitcoin L1 залишається простим та децентралізованим, тоді як продуктивний рівень розташовується на L2, сайдчейнах або RWA-чейнах, де обгорнутий біткойн взаємодіє з токенізованими казначейськими зобов’язаннями та кредитами», – зазначив він.

Експерт визнав, що необхідно вирішити декілька технічних завдань. Він підкреслив, що екосистема має еволюціонувати від довірених мультипідписних схем до мостів інституційного рівня. Крім того, слід встановити стандартизовані обгортки з повним забезпеченням один до одного та розробити оракули ризиків у реальному часі.

«Ідеологічний виклик є складнішим: після колапсу CeFi скептицизм глибоко вкорінився. Мостом до довіри є радикальна прозорість, ончейн-докази резервів, розкриті мандати, відсутність прихованого кредитного плеча. Важливо, що продуктивний біткойн залишається опціональним; самостійне зберігання активів зберігає свою актуальність. Нам не потрібно змінювати базовий рівень біткойна, щоб зробити його продуктивним. Нам потрібно побудувати дисциплінований фінансовий рівень поверх нього, якому зможуть довіряти інституції та який зможуть перевіряти шифропанки», – роз’яснив експерт.

Зрештою, меседж Чоу є чітким: наступна фаза розвитку біткойна визначатиметься не наративом чи спекуляціями, а дисциплінованою фінансовою інженерією. Якщо галузь зможе запропонувати прозорі, регульовані, дохідні структури без шкоди для ключових принципів біткойна, інституції повернуться – вже не як спекулянти, що слідують за трендом, а як довгострокові алокатори.

Шлях до успіху у 2026 році пролягає через корисність, надійність та здатність біткойна конкурувати у світі, де капітал вимагає продуктивності.