Позитивні внутрішні чинники, наприклад, вплив ETF та DAT, не здатні повністю пояснити, чому капітал продовжує залишати ринок з середини минулого року. Кореляція між біткойном та акціями американських софтверних компаній додає нову аналітичну точку зору.

Останні дані вказують на домінування приватного кредиту в крипторинку.

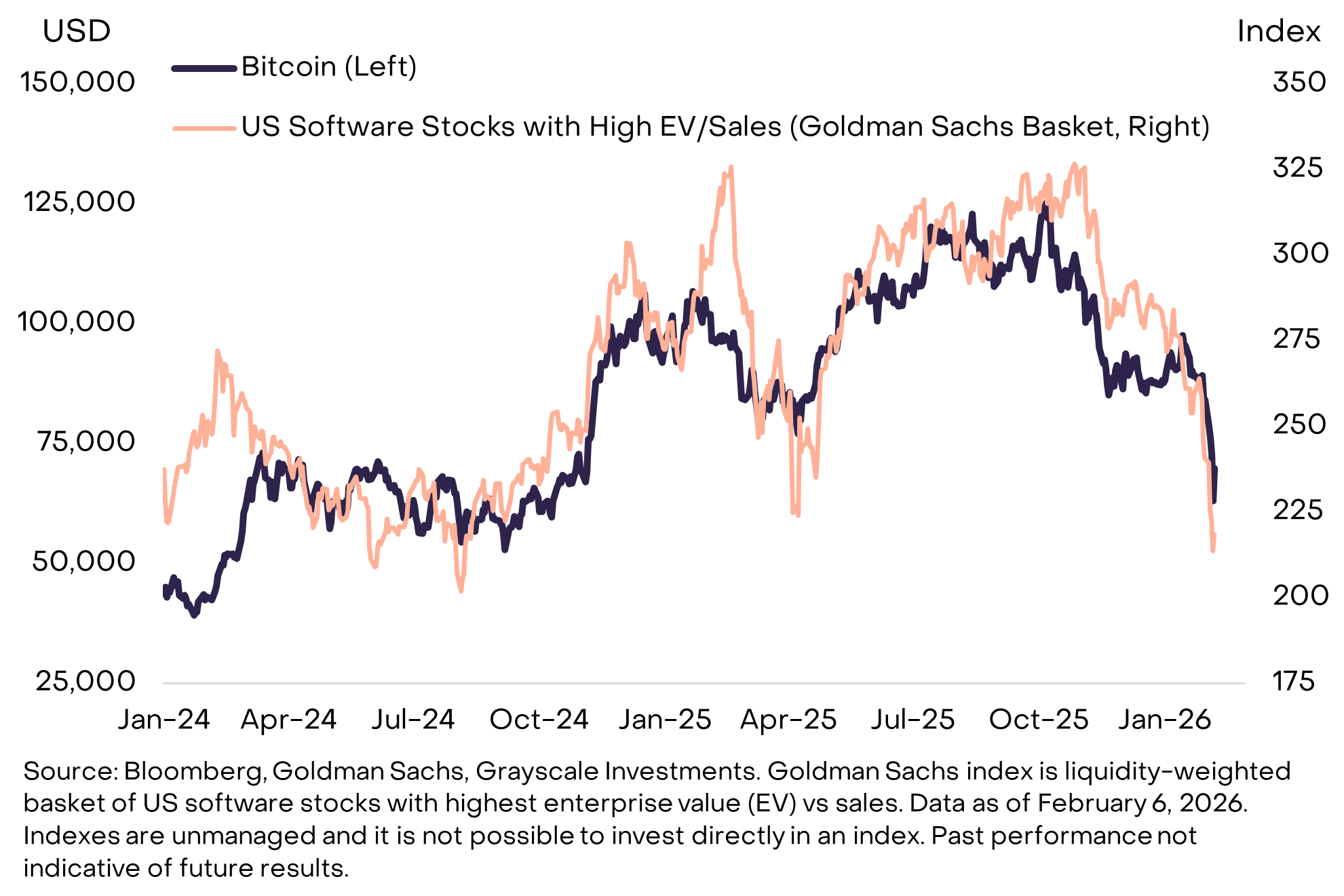

Біткойн: сильна кореляція з акціями американських софтверних компаній

Згідно з аналітичним оглядом Grayscale, остання динаміка ціни біткойна щільно повторює рухи акцій компаній із високими показниками зростання у сфері програмного забезпечення. Така поведінка засвідчує: BTC демонструє ознаки активу зростання, а не «цифрового золота».

Діаграма Grayscale ілюструє високий ступінь синхронізації між акціями американських програмних компаній та біткойном з початку 2024 року до нинішнього періоду. Кореляція натякає на ідентичний вплив фундаментальних факторів на обидва ринки протягом двох років.

«Той факт, що біткойн рухався в унісон із акціями програмних компаній під час останнього зниження, пропонує пояснення: спад був викликаний переорієнтацією портфелів з високим ризиком, а не специфічними проблемами криптовалютної сфери», — йдеться у коментарі Grayscale.

Визначення спільних детермінант руху ринку дозволяє ретельніше зрозуміти нещодавній спад крипторинку й критичніше оцінити потенціал наступного відновлення.

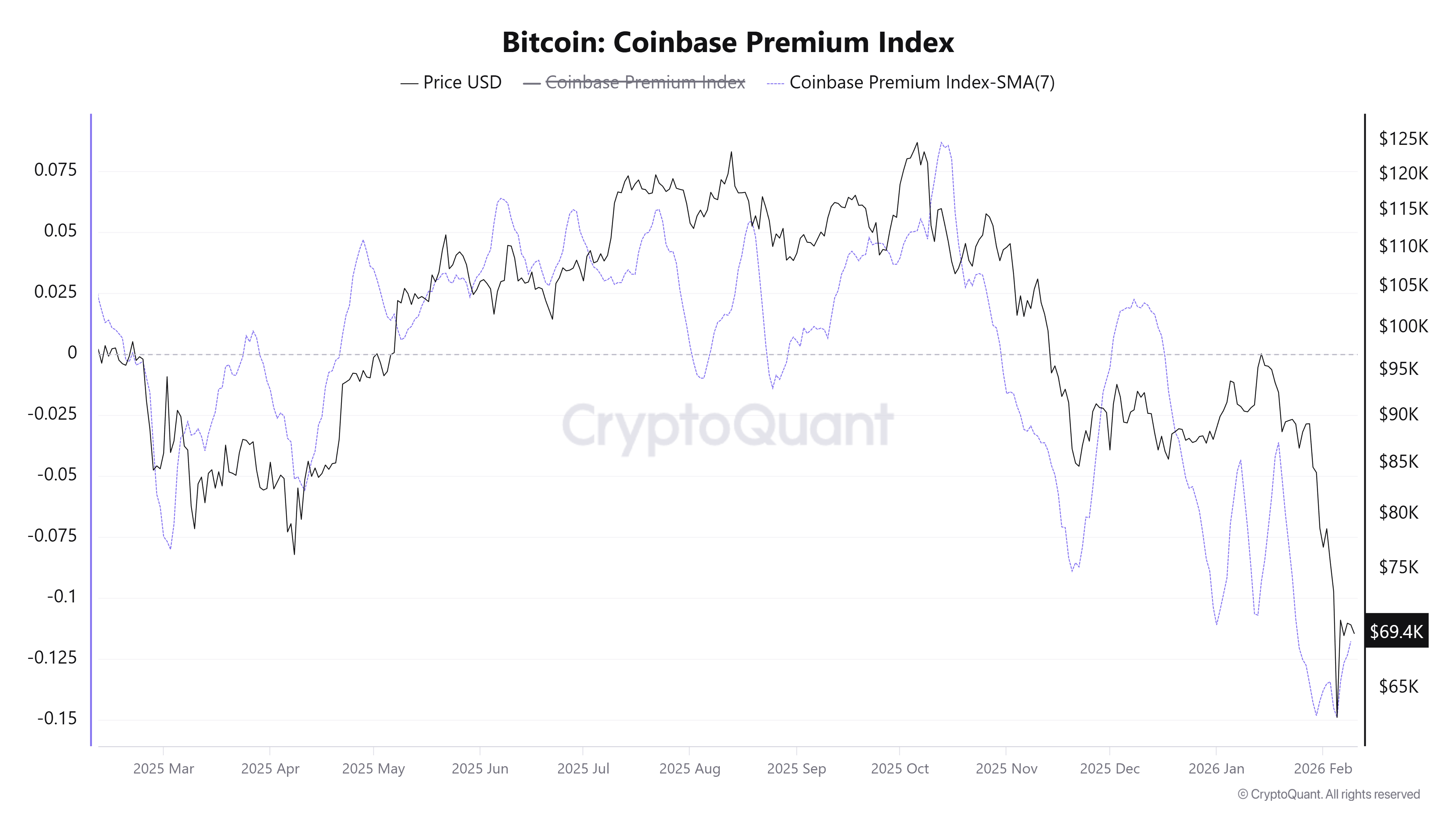

Grayscale фіксує домінування американського інвесторського тиску на продаж. Це особливо помітно через дисконт біткойна на Coinbase порівняно з Binance.

Окрім цього, біржові біткойн-ETP, розміщені в США, зафіксували чистий відтік близько $318 млн із початку лютого. Таке вилучення капіталу створило ще більший ціновий тиск.

Приватний кредит як ключова причина проблеми

Окремі джерела пропонують підхід до проблеми з іншого боку. Індустрія приватного кредиту обсягом $3 трлн демонструє підвищення ризиків через чинник розвитку штучного інтелекту (AI).

Приватний кредит розуміють як кредитування поза банківським сектором. Крупними операторами цього ринку виступають фонди на кшталт Blue Owl (OWL), Ares (ARES), Apollo (APO), KKR і TPG — саме вони спеціалізуються на відповідних кредитних угодах.

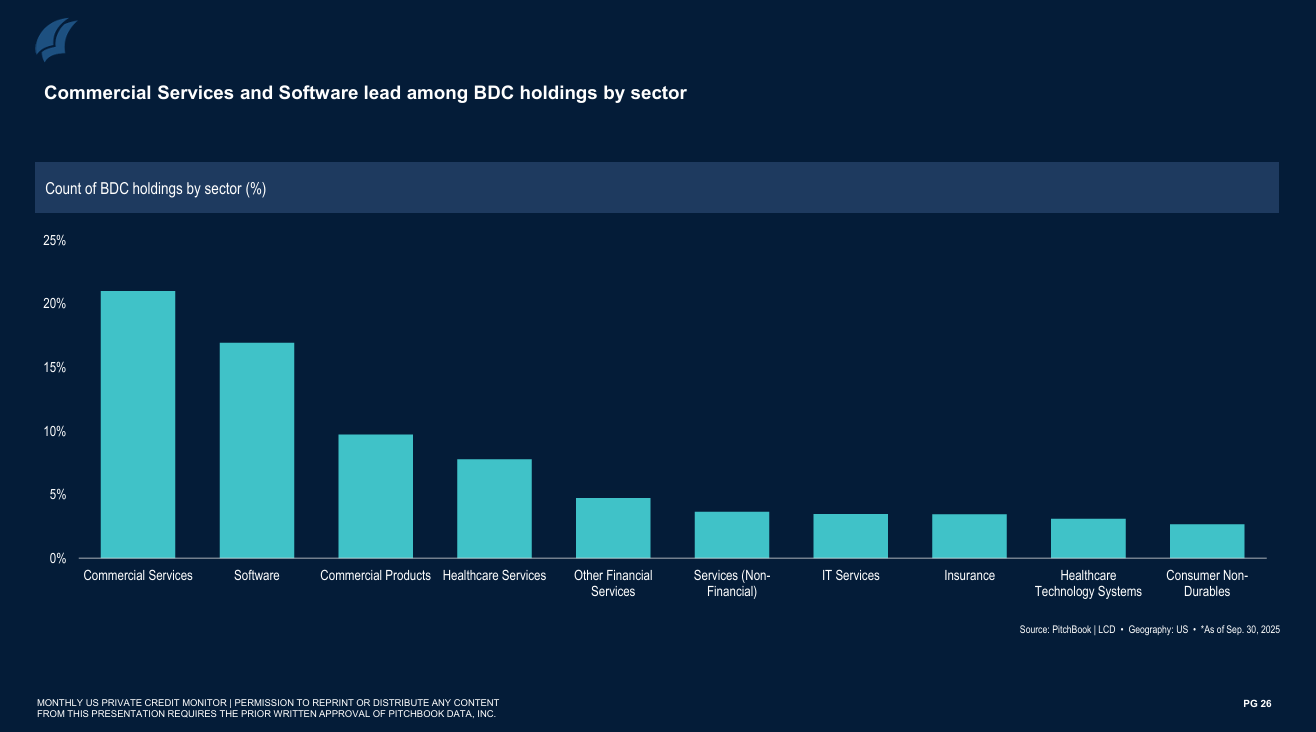

Масштабні фонди кредитують приватні компанії чи висококапіталізовані бізнеси, як правило, підші відсотки порівняно із банками. Для сектору програмного забезпечення характерна особлива питома вага — за статистикою PitchBook, понад 17% інвестицій BDC за кількістю угод скеровано саме на цю сферу, що поступається лише комерційним сервісам.

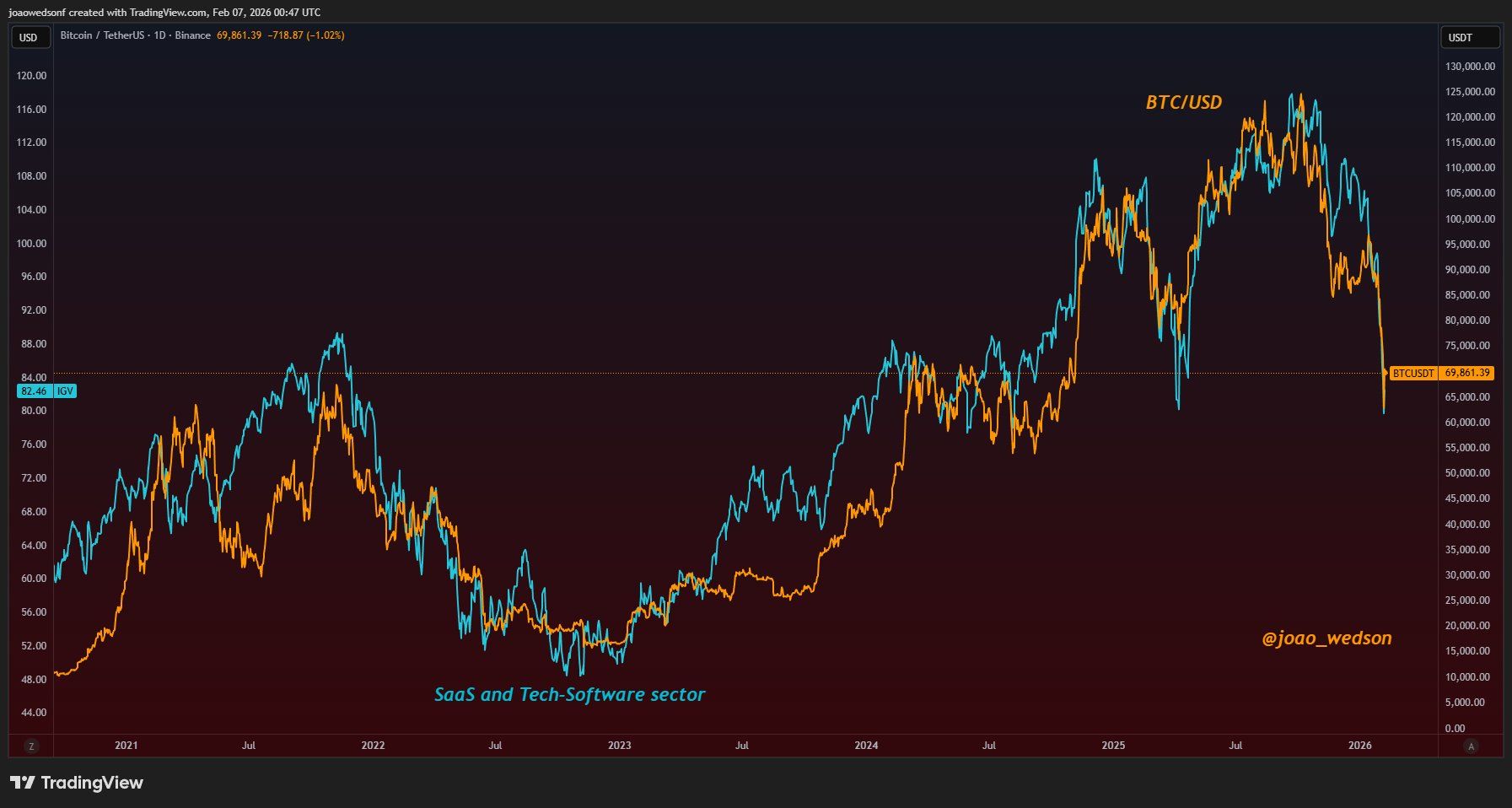

Аналітика також демонструє: кореляція між софтверними акціями та біткойном спостерігається понад п’ять років. Це стало ринковою нормою. Приватний кредит структурно впливає на ринок цифрових активів, оскільки значна частина фондів згодом трактує біткойн і основні альткойни як аналоги софтверних емітентів.

«BTC функціонує як актив із високим коефіцієнтом beta, підконтрольний ліквідності, очікуванням росту й оціночним циклам у межах ринку програмного забезпечення. Саме так розглядає біткойн ринок професійного капіталу. Водночас, AI-сектор входить у безпосередню конкурентну взаємодію з біткойном — і ця точка дотику залишалася без належної уваги», — прокоментував Joao Wedson, засновник Alphractal.

Посилюються занепокоєння щодо наслідків впровадження штучного інтелекту. Продукти на кшталт Claude Opus 4,6 від Anthropic та автоматизовані інструменти для розробки програмного забезпечення здатні трансформувати класичну індустрію, відсуваючи на другий план традиційних гравців. Учасники ринку зазначають: існує реальний ризик втрати клієнтської бази для компаній із підписною моделлю, а отже — ймовірність зниження регулярних доходів, що потенційно призведе до зростання прострочень за кредитними зобов’язаннями.

Фахівці UBS висловлюють побоювання, що частка дефолтів у приватному сегменті кредитування у США потенційно може досягти 13%.

«Поки що неможливо встановити точний момент, коли вплив штучного інтелекту остаточно проявиться у масштабах ринку, проте тенденція вже посилюється та, на нашу думку, прискориться у поточному році», – зазначають стратеги UBS у своєму звіті.

У періоди тиску на приватний кредит спостерігається жорсткіше обмеження доступу до ліквідності: кредитори скорочують нове кредитування, вимагають дострокове погашення чи розпродають активи. Результатом таких кроків стає погіршення динаміки акцій софтверного сектору та поширення негативних наслідків на криптовалютний ринок.

На думку Дена, керівника аналітичного підрозділу Coinbureau – освітньої платформи для криптоінвесторів – тиск приватного кредиту фіксується ще з середини 2025 року. З цієї причини, як вважає аналітик, біткойн у зазначений період вперше продемонстрував розрив з макрорівнем ліквідності.

«Кореляція між біткойном та акціями розробників програмного забезпечення є суттєвою, але обумовлена єдиним фактором — приватним кредитом. Цей сегмент активно задіяний як у крипто, так і у сфері софту, і відчуває надмірний тиск із середини 2025 року. Саме тому біткойн тоді розірвав зв’язок із ліквідністю», — прокоментував Ден у своєму огляді.

Оцінки аналітиків наочно ілюструють чинник, який тривалий час ігнорувався частиною інвесторів. Саме він зумовив підвищений тиск на ринок криптовалют в останні місяці. Додатково, акцентується системний ризик, який несуть дефолти в сегменті приватного кредиту, та пропонується альтернативний погляд на потенційний негативний вплив прогресу штучного інтелекту на сегмент цифрових активів.