ETHZilla продала 40 мільйонів доларів в Ethereum для фінансування викупу акцій на тлі 30% знижки на ВЧА, що підкреслює зростаючі проблеми в секторі криптоказначейства. Тим часом японська Metaplanet торгується нижче своїх резервів біткоїна, що вказує на ескалацію ризиків для галузі.

Аналітики попереджають, що криптовалютні казначейські компанії стикаються з трьома небезпечними варіантами, які, ймовірно, сприятимуть розширенню кредитного плеча в усьому секторі, якщо ринковий тиск збережеться.

Казначейські компанії стикаються з проблемами оцінки

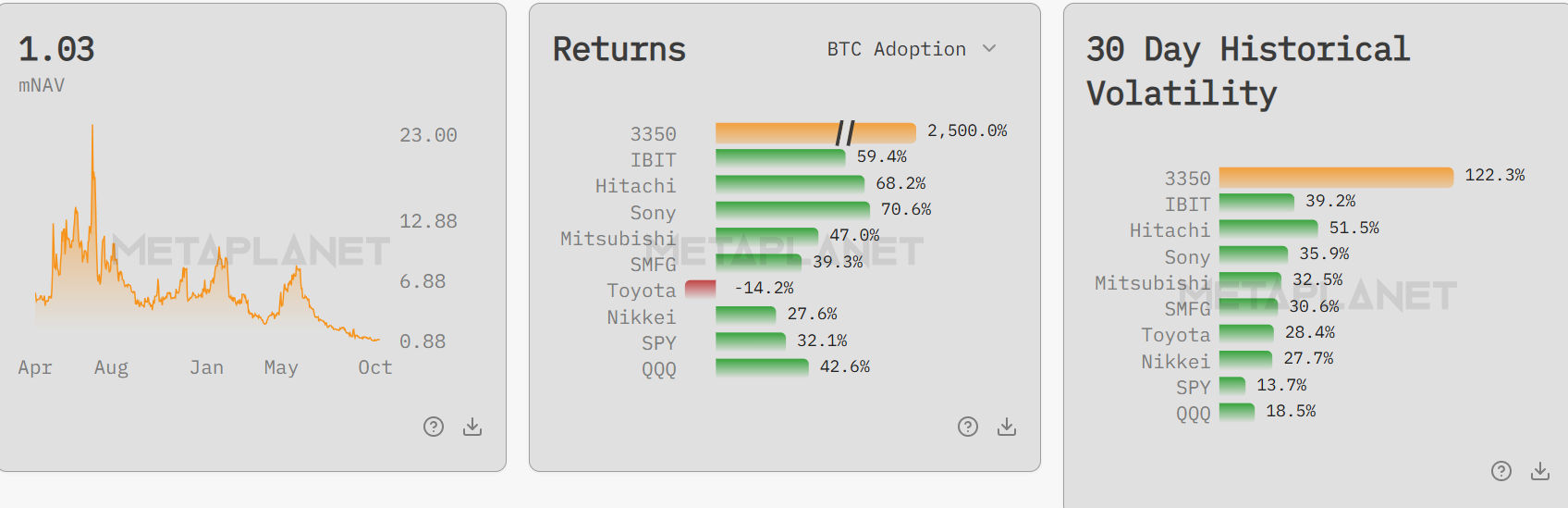

Модель казначейства Bitcoin стикається з новим тиском, оскільки кілька компаній падають нижче вартості чистих активів (ВЧА). Модифікована вартість чистих активів (mNAV) Metaplanet нещодавно впала до 0,99 , незважаючи на зростання доходів, пов’язаних з біткоїном, на 115,7% у 3 кварталі.

Хоча з тих пір він відновився до 1,03, зниження ознаменувало незвичайний сценарій, коли ринкова вартість компанії знизилася, ніж її прямі активи в біткойнах.

З червня акції Metaplanet впали приблизно на 70%, перекресливши попередню премію за стратегію корпоративного казначейства біткоїнів. Ця інверсія mNAV свідчить про зниження довіри ринку до бізнес-моделей, орієнтованих на біткойн, і піднімає ключові питання щодо їхньої стійкості під тиском.

Дослідження Fidelity Digital Assets показує, що публічні компанії, які не займаються видобутком корисних копалин, зараз володіють понад 700 000 BTC і 3 мільйони ETH, що є значною концентрацією цих активів. Поточні умови виявляють вразливості такого підходу до управління активами.

Корпоративні покупки призупиняються, ринки під загрозою

Нещодавній аналіз ринку виявляє помітну нестачу корпоративних покупок біткойнів після просідань. Керівник відділу інституційних досліджень Coinbase Девід Дуонг вказує на те, що купівля біткоіни казначейськими компаніями знаходиться поблизу мінімумів з початку року, без видимого відновлення під час відскоків.

Ця відсутність послаблює структуру ринку, оскільки такі фірми зазвичай підтримують попит під час нестабільних фаз. Без розгортання дискреційного балансу очевидно, що більшість казначейських облігацій мають обмежену впевненість у сьогоднішніх умовах.

На Ethereum покупки залишаються зосередженими в одній організації. Якщо ця підтримка зникне, вразливість ринку різко зросте, що ще більше підкреслить його залежність від невеликої кількості великих покупців.

Продаж ETHZilla в Ethereum на суму 40 мільйонів доларів для зворотного викупу акцій підкреслює необхідність жорсткого балансування.

Хоча цей крок спрямований на підтримку вартості акцій у міру зростання знижок, він знаменує собою відхід від стратегій накопичення криптоактивів.

Підступні шляхи, з якими стикаються казначейські компанії

На цьому тлі Чарльз Едвардс з Capriole Investments виділяє три варіанти для казначейських компаній, що торгують нижче mNAV. Кожен варіант несе значний ризик, але може змінити спосіб управління криптоактивами в секторі.

“Маси казначейських компаній, що торгують нижче mNAV, мають лише 3 варіанти: 1. Продати базове = погано для монети + погано для бізнесу 2. Отримати 3. Збільшуйте важелі впливу, щоб збільшити «врожайність» і виділитися», — зазначив Едвардс.

Перший шлях, продаж крипторезервів, може завдати шкоди як цінам на активи, так і бізнес-моделям. Ліквідація може сигналізувати про капітуляцію та призвести до ще нижчих оцінок.

Другий варіант, що передбачає поглинання, може запропонувати проблемним фірмам вихід. Однак консолідація галузі призведе до скорочення незалежних гравців і ще більшої концентрації активів.

Третій, і найбільш ризикований, варіант – це збільшення кредитного плеча для підвищення врожайності. Едвардс попереджає, що це породжує «стимули, узгоджені для масового зростання сектора за рахунок важелів», сценарій, який може спровокувати ширшу кризу, якщо ринки ослабнуть.

Найближчими тижнями казначейські компанії зіткнуться з критичними випробуваннями. Вони повинні впоратися з цими нагальними викликами, не розбалансовуючи ринок за допомогою ризикованих важелів.

Позачергові загальні збори Metaplanet 22 грудня можуть показати, як такі компанії планують адаптуватися та виживати в умовах тривалого тиску mNAV.