На тлі істотного відтоку капіталу з криптовалютного ринку на початку 2026 року та збереження екстремально низького рівня інвесторської впевненості, рішення щодо розподілу венчурного фінансування набувають особливої сигнальної ваги. Такі інвестиції дозволяють приватним інвесторам визначати сегменти, здатні зберігати потенціал розвитку навіть у фазі ведмежого ринку.

За результатами останніх досліджень структура ринкового середовища у сфері цифрових активів демонструє суттєві зміни. Вектори венчурного фінансування також піддалися істотному коректуванню.

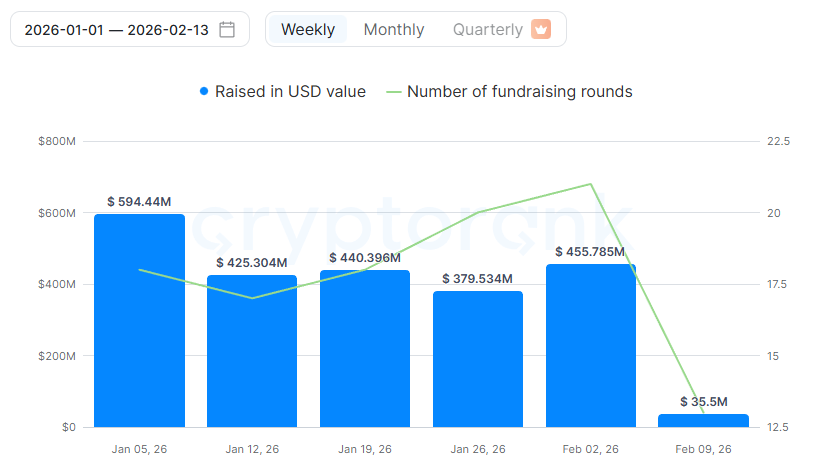

Інвестиції VC у криптоактиви перевищили $2 млрд на початку 2026

Статистика платформи CryptoRank свідчить: із початку року сукупний обсяг венчурних вкладень у криптопроєкти перевищив $2 млрд. Середньотижневий приплив інвестицій стабільно перевищує $400 млн.

Декілька найбільших угод складно не відзначити окремо. Rain залучила $250 млн для формування платформи корпоративної інфраструктури платежів у стейблкойнах. BitGo забезпечила $212,8 млн в межах IPO, посиливши позиції кастодіального провайдера цифрових активів для інституціональних клієнтів.

BlackOpal також залучила $200 млн для продукту GemStone — інвестиційного інструмента, забезпеченого токенізованими дебіторськими зобов’язаннями з ринку кредитних карток Бразилії.

Окрім цих угод, Ripple інвестувала $150 млн в торгову платформу LMAX. Цей крок сприяє впровадженню RLUSD як основного забезпечувального активу для інституційної торгівельної екосистеми. Tether здійснила $150 млн стратегічних вкладень у Gold.com, розширивши глобальний доступ до токенізованого та фізичного золота.

На думку аналітичного проєкту Milk Road, капітал більше не спрямовується у блокчейни рівня 1, мемкойни або AI-інтеграції. На передній план виходять інфраструктурні розв’язки для стейблкойнів, кастодіальні технології та токенізація реальних активів (real-world asset, RWA) як ключові напрями інвестування.

Макроекономічна картина підтверджує зазначену трансформацію. Сукупна ринкова капіталізація цифрових активів з початку року знизилася на орієнтовно $1 трлн. Водночас ринкова вартість стейблкойнів трималася вище $300 млрд. Загальний обсяг токенізованих RWA оновив історичний максимум, перевищивши $24 млрд.

Венчурний капітал: що означає зміна попиту інвесторів

Раян Кім, партнер-засновник Hashed, вважає, що очікування венчурного капіталу принципово змінилися. Йдеться про становлення нового стандарту інвестування в індустрії.

У 2021 році інвестори концентрували увагу на токеномиці, динаміці спільнот і сильних концептуальних наративах. Станом на 2026 рік пріоритет надано реальним доходам, регуляторним перевагам і наявності інституціонального попиту.

«Що відсутнє? Жодних L1, жодних DEX, жодних “community-driven” підходів. Усі кошти спрямовані на інфраструктуру та відповідність нормам», — підкреслює Раян Кім.

Крупномасштабні угоди, про які йшлося вище, фокусуються на інфраструктурних секторах, а не на токен-орієнтованих моделях із короткостроковою та високоризикованою динамікою цін. Ринкові фактори, які раніше формували цикли хайпу і FOMO (страху упустити можливість), наразі майже відсутні.

«Не на спекуляціях. Не на хайпових циклах. Йдеться про фундаментальну інфраструктуру, канали руху коштів і шари дотримання відповідності», — констатує Milk Road.

Водночас, аналітик Lukas (Miya) висловлює більш глибокий скептицизм. Він стверджує, що венчурний сегмент у криптосфері перебуває у кризовому стані через суттєве й затяжне скорочення зобов’язань з боку обмежених партнерів.

В якості ознак ризику експерт звертає увагу на відхід від ринку гучних фондів, зокрема Mechanism і Tangent. Значна частка гравців поступово виходить із позицій без широкого розголосу.

Остаточні висновки щодо занепаду венчурного фінансування у криптосекторі передчасні, оскільки у 2026 році вливання перевищують $2 млрд. За мінімальних оцінок така динаміка свідчить про поглиблення інтеграції ринку цифрових активів із традиційною фінансовою системою, що потенційно може позначати фазу дорослішання й структурного викристалізування індустрії.