Ринок токенів другого рівня (L2) привертає увагу завдяки покращенню масштабованості Ethereum, проте надзвичайно високі оцінки викликають питання щодо їхньої справжньої вартості.

Жорстка конкуренція між існуючими проєктами L2 та новачками, такими як INK, приносить можливості та суттєві ризики у 2025 році.

Потенціал токенів другого рівня (L2)

З огляду на те, що Ethereum (ETH) все ще стикається з обмеженнями, проєкти другого рівня стають дедалі важливішими для покращення масштабованості. Віталік Бутерін представив нову дорожню карту Ethereum, зосереджену на підвищенні безпеки, фінальності та масштабованості рішень другого рівня.

Нещодавній аналіз Ігнаса на X надає всебічний огляд поточного ринку токенів L2.

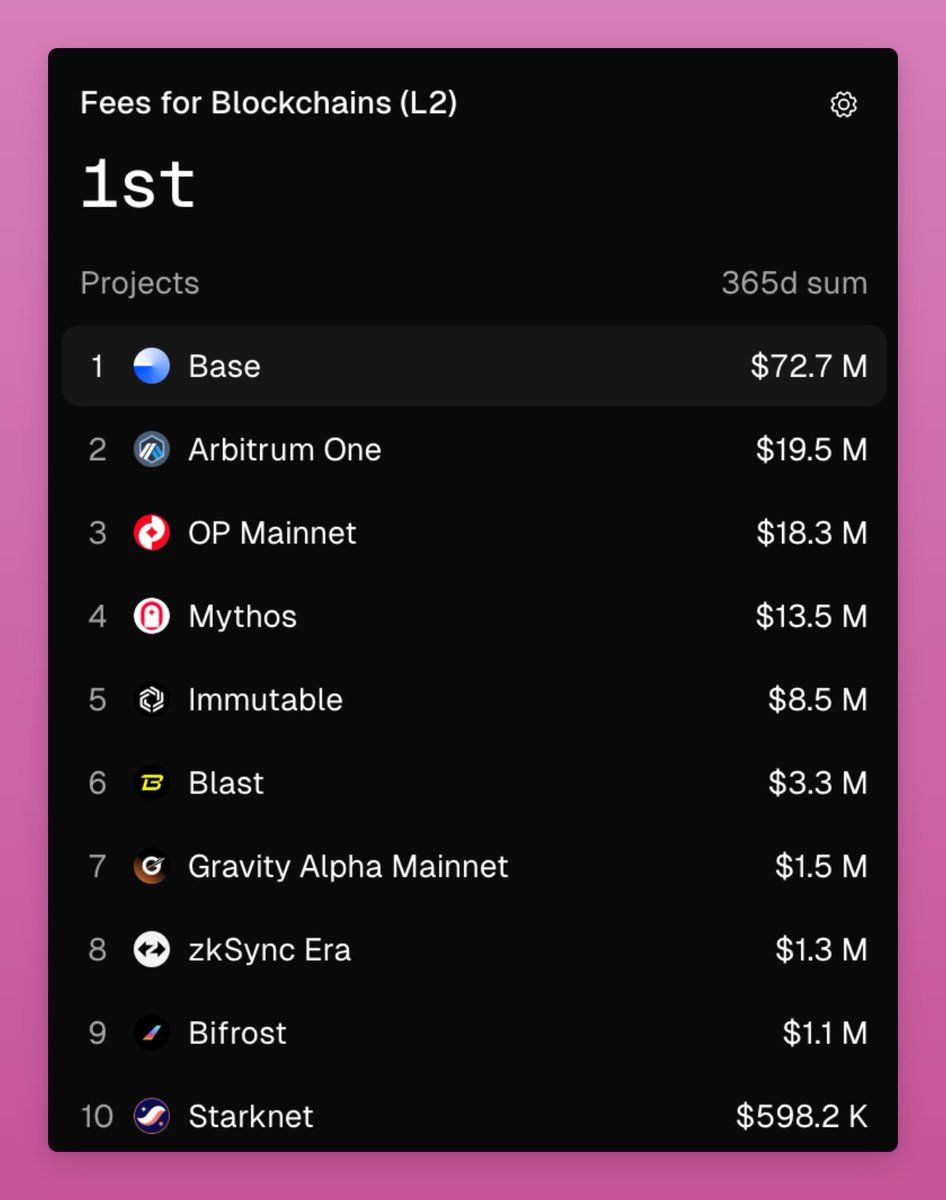

Перший ключовий аспект — це комісії, які генерують проєкти L2. За даними Ігнаса, річні комісії від блокчейнів L2 демонструють різкі відмінності: Arbitrum One лідирує з 19,5 млн доларів, Optimism — 18,3 млн доларів, zkSync заробляє лише 1,3 млн доларів, а Starknet приблизно 600 000 доларів.

Цей розрив відображає нерівномірний масштаб і прийняття серед проєктів L2, де Arbitrum і Optimism домінують, тоді як Starknet залишається на ранній стадії розвитку.

Інший критичний фактор — це співвідношення повністю розведеної оцінки (FDV) до комісій. Ігнас розраховує співвідношення Arbitrum на рівні 137,8x, Optimism — 205,7x, а Starknet — 4 204x.

Ці вражаючі цифри викликають питання щодо раціональності поточних оцінок. Для порівняння, P/E коефіцієнт Tesla становить 187x, а середній показник S&P 500 — 29x, що свідчить про те, що токени L2 оцінюються значно вище за традиційні компанії.

«Це робить токени L2 значно переоціненими. Якщо тільки ми не очікуємо, що їхнє прийняття та комісії суттєво зростуть», — зазначив Ігнас.

Ігнас стверджує, що з річними комісіями Arbitrum у 19,5 млн доларів цей дохід занадто скромний, щоб виправдати поточні оцінки, особливо з огляду на зростання операційних витрат і конкуренції серед L2. Це викликає сумніви щодо того, чи зможе сильне зростання комісій і прийняття виправдати їхню вартість.

«Ландшафт інфраструктурних токенів, як L1, так і L2, здебільшого не креативний і значно неправильно оцінений, якщо єдиною цінністю, яку вони захоплюють, є те, що зводиться до нуля (транзакційні комісії)», — поділився інший користувач X.

Роль управління та виклики маніпуляцій

Окрім розподілу комісій, роль управління токенами L2 є ключовим фактором. Ці токени дозволяють власникам брати участь у стратегічних рішеннях, таких як пропозиція DRIP Arbitrum, яка виділяє 80 млн ARB для стимулів з метою залучення ліквідності та стимулювання зростання.

Однак Ігнас підкреслює, що механізми управління спотворюються маніпуляціями. Через платформи, такі як Lobby Finance, лише 5 ETH (близько 10 000 доларів) можуть контролювати 19,3 млн ARB (приблизно 6,5 млн доларів). Це купівля голосів підриває справжню цінність управління, зменшуючи стимул утримувати токени з цією метою та викликаючи занепокоєння щодо прозорості системи.

Загалом, перспективи токенів L2 залежать від майбутнього зростання комісій і прийняття. Згідно з принципом Парето (80/20), лише 20 % L2 можуть захопити 80 % ліквідності, що свідчить про те, що лише кілька проєктів, таких як Arbitrum, Optimism або Base, витримають у довгостроковій перспективі.

Однак постійна поява нових L2 разом зі стратегіями ліквідності, такими як INK, може затримати визначення переможців. У цьому контексті інвестування в токени L2 несе високі ризики, вимагаючи від інвесторів терплячого очікування на чітке розмежування між проєктами. Проте, з потенціалом технології L2, це залишається вартою уваги сферою, за умови, що інвестори розуміють пов’язані з цим ризики та можливості.

«Отже, можливо, нам слід почекати, поки переможці L2 стануть очевидними, а потім інвестувати в них», — поділився Ігнас.