Ліквідації на мільярди доларів перестали бути нетиповим явищем для криптовалютних ринків. Незважаючи на ілюзію раптовості таких обвалів, ончейн-дані, структура левериджу та технічні індикатори часто сигналізують про надмірне навантаження значно раніше, ніж починаються примусові продажі. У цьому матеріалі висвітлюється питання, чи дозволяє реконструкція ключових історичних епізодів передбачати лавинні ліквідації.

Далі наведено аналіз ранніх сигналів і підходів до їх комплексного трактування. У рамках цієї публікації детально розглядаються два значущих епізоди: жовтень 2025 року — каскадна ліквідація лонгових позицій, і квітень 2025 року — короткий шорт-сквіз. Простежується динаміка попереджувальних ознак у кожному випадку. Ключова увага приділяється метричним показникам, специфічним для біткойна, оскільки станом на момент підготовки матеріалу його частка у сукупній ринковій капіталізації становить 59,21%.

Біткойн 10 жовтня 2025: найбільша ліквідація лонгів мала ознаки

10 жовтня 2025 року було ліквідовано понад $19 млрд позицій із залученням левериджу — це найбільша ліквідаційна подія у криптовалютній історії. Новинний привід у вигляді торгових мит між США та КНР часто наводиться як спусковий механізм. Проте структурна крихкість проглядалася в ринкових даних щонайменше кілька тижнів. При цьому основним вектором були довгі позиції — майже $17 млрд.

Динаміка цін і зростання кредитного плеча 27 вересня – 5 жовтня

У період 27 вересня — 5 жовтня біткойн подорожчав з приблизно $109 000 до понад $122 000, після чого протестував рівень $126 000. Стрімке зростання сформувало посилені бичачі настрої й стимулювало надмірний нахил ринку до лонгів.

За цей самий період відкрита відсічка збільшилася орієнтовно з $38 млрд до понад $47 млрд. Значний приріст левериджу свідчив про зростання залученості похідних фінансових інструментів.

Потребуєте подібну аналітику по токенах? Оформіть підписку на щоденний бюлетень Crypto від редактора Харша Нотарії — тут.

Грейсі Чен, генеральний директор Bitget, зазначає: сучасна ринкова архітектура робить динаміку левериджу значно більш синхронізованою, ніж у попередніх циклах.

«Позиції відкриваються та закриваються швидше, із ширшою залученістю майданчиків… леверидж діє майже синхронно… Під час стресових епізодів закриття є більш різким, висококорельованим і менш поблажливим», — доповнила вона.

Паралельно з цим надходження монет на біржі скоротились з близько 68 000 BTC до майже 26 000 BTC. Більшість власників не продавали на піку зростання. Запаси залишалися поза біржами, водночас відкриті позиції з левериджем зростали.

Така комбінація типовa для фінальної стадії висхідного імпульсу.

Саме зростання левериджу чи відкритого інтересу на подібних етапах підсилює не лише ризики для трейдерів. Це також загострює балансова та ліквідна напруга на біржах, які мають забезпечувати належне відпрацювання ліквідацій, виведень, маржинальних викликів при раптовій волатильності.

У респондентному коментарі щодо підготовки платформ до подібних фаз Чен підкреслює: управління ризиками запроваджується до виникнення підвищеної волатильності:

«Підтримка вагомого резерву BTC — це управлінське рішення з ризику до того, як воно стає ринковою ставкою… Пріоритет — стійкість балансу… унеможливлення реактивних дій у гострі структурні моменти…», — зазначила вона.

Фіксація прибутку під поверхнею ринку наприкінці вересня — на початку жовтня

Ончейн-статистика за прибутками демонструвала, що розподіл активів стартував вже напередодні.

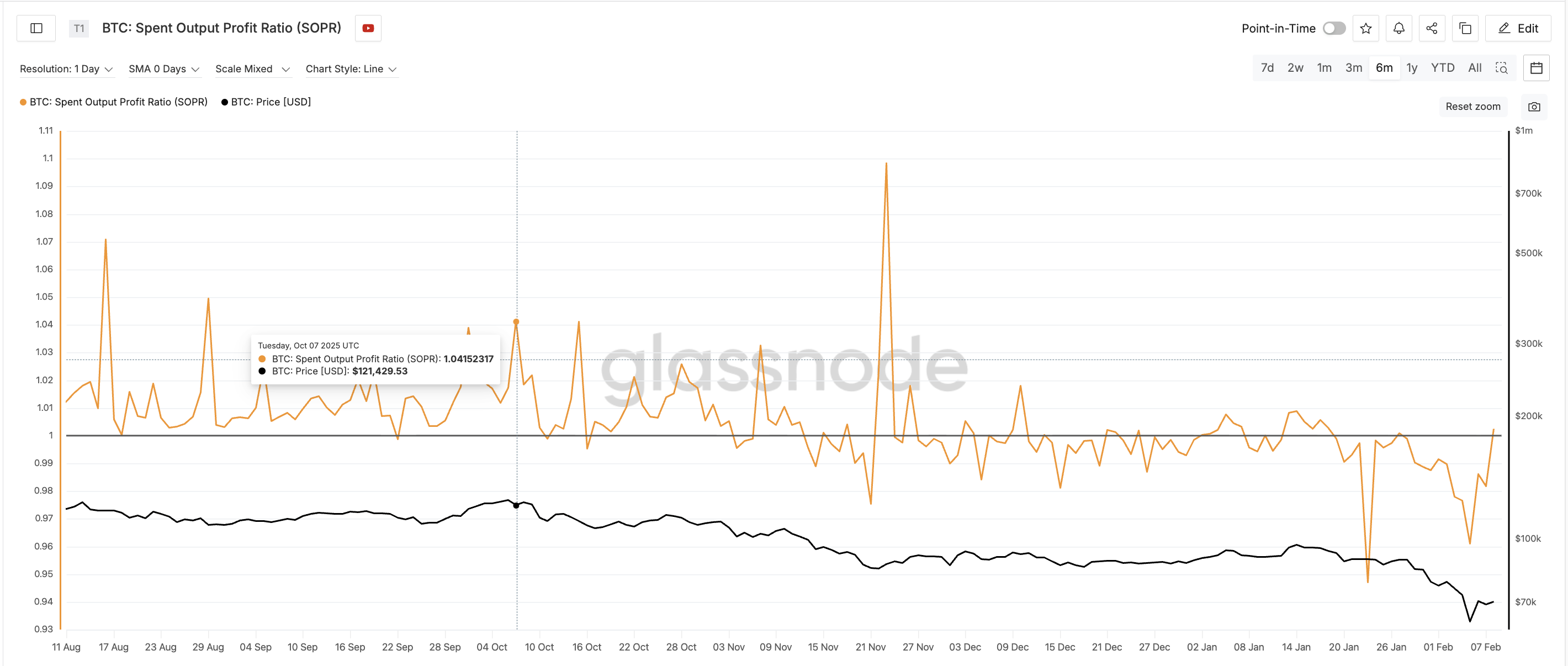

У період із кінця вересня до початку жовтня показник Spent Output Profit Ratio (SOPR, співвідношення активів, реалізованих із прибутком або збитком) піднявся з близько 1,00 до майже 1,04 із повторними піковими імпульсами. Це сигналізувало про те, що дедалі більше активів реалізуються з фіксацією прибутку.

Варто підкреслити: це співпадало зі сталим низьким рівнем надходження на біржі. Перші покупці (ймовірно, частково внутрішньобіржова пропозиція) фіксували прибуток у непублічному режимі, не провокуючи зовнішнього тиску продажу. Водночас біткойн перебував на локальному історичному максимумі.

Подібна конфігурація може інтерпретуватись як поступова передача активів від ранніх учасників до тих, хто заходить пізніше — типово для завершальних стадій локального циклу.

Короткострокові інвестори перейшли від капітуляції до оптимізму (27 вересня → 6 жовтня)

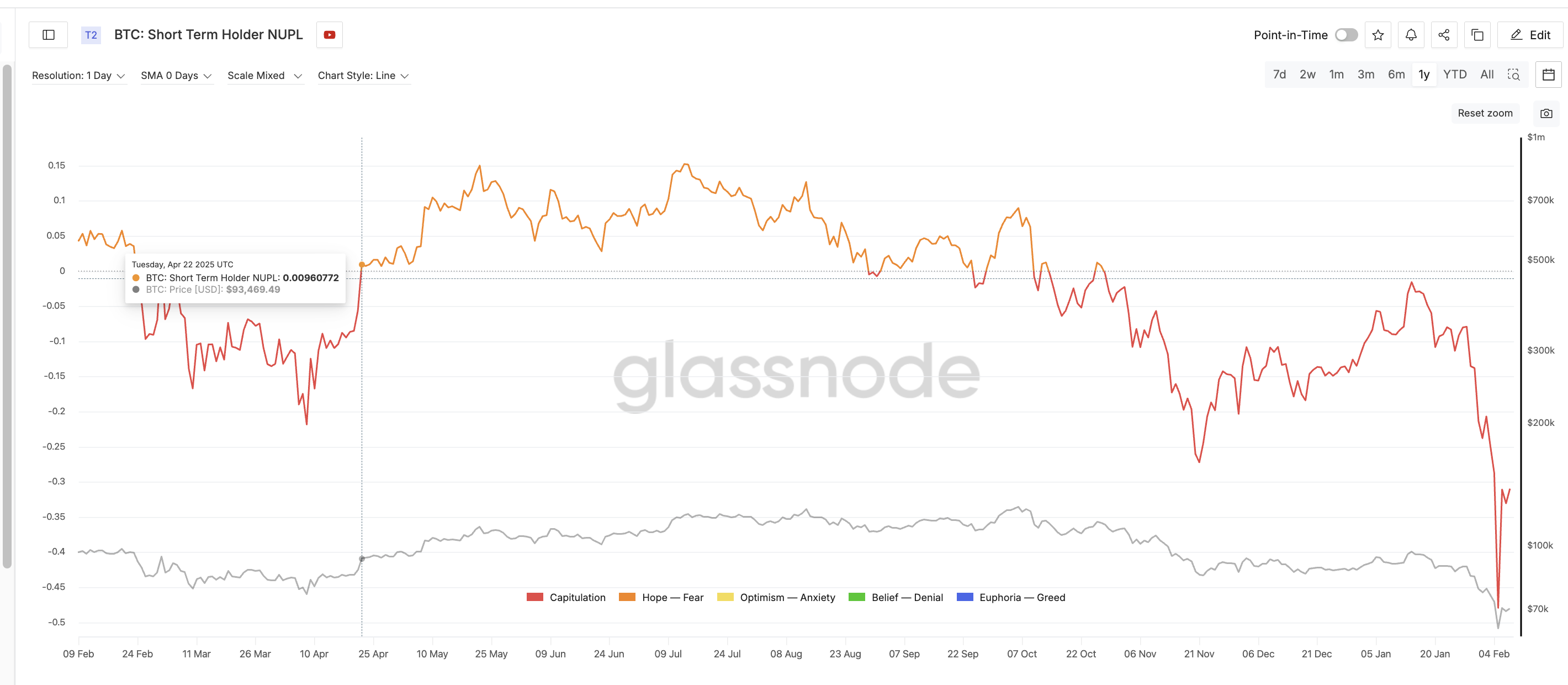

Короткостроковий показник NUPL (Net Unrealized Profit/Loss, нереалізований прибуток/збиток), який фіксує паперові прибутки або втрати, надав один із найчіткіших сигналів попередження. Станом на 27 вересня STH-NUPL перебував поблизу -0,17, що відображало нещодавню капітуляцію. До 6 жовтня індикатор різко збільшився — приблизно до +0,09.

Менше ніж за десять днів нещодавні покупці зазнавали глибоких збитків, але згодом перейшли до формування виразного прибутку.

Подібні стрімкі зміни формують підвищений ризик. Після повернення із зони збитків спекулянти часто виявляють підвищену реактивність до короткострокових корекцій і схильні оперативно фіксувати скромний дохід. Це підвищує ймовірність раптових розпродажів і посилення турбулентності.

Паралельно з покращенням настроїв зростав і рівень використаного важеля. Відкритий інтерес наблизився до одного з максимальних історичних значень. Водночас SOPR та NUPL почали розвертатися вниз. Надходження біткойнів на біржі залишались незначними, фіксуючи концентрацію ризиків саме у сфері похідних фінансових інструментів.

Замість скорочення позицій ринкові учасники підвищували загальний рівень експозиції. Подібна асиметрія суттєво ослаблювала структурну стійкість ринку.

Моментум слабшає перед падінням (липень → жовтень)

Технічний імпульс слабшав протягом кількох місяців. З середини липня до початку жовтня на графіку біткойна оформилася класична ведмежа дивергенція RSI: цінові максимуми зростали, у той час як індикатор відносної сили (Relative Strength Index, індикатор імпульсу) формував нижчі вершини.

Такий сигнал відображав ослаблення фундаментального попиту на фоні зростаючих цін. Уже в жовтні ринку бракувало органічної купівлі, а основний драйвер руху — кредитне плече. Індикатор імпульсу чітко це фіксував.

Фаза захисту та структурний прорив з 6 до 9 жовтня

Після 6 жовтня імпульс остаточно згас: ринок протестував ключові рівні підтримки. Водночас відкритий інтерес залишався на підвищеному рівні, а ставки фінансування (котрі відображають витрати на утримання ф’ючерсних позицій) зберігали позитивні значення. По суті, учасники боронили активні позиції, подекуди навіть додаючи маржу — імовірно з метою уникнення примусової ліквідації.

Також Чен зазначила, що спроби протистояти закриттю позицій посилюють загальні системні ризики:

«Коли позиції наближаються до зони ліквідації, багато хто активно поповнює маржу… Локально це може бути доцільним, проте системно — збільшує крихкість ринку. Як тільки ці рівні провалюються, розвантаження перестає бути поступовим — виникає цілковитий каскад», — наголосила вона як на ключовій причині подібних масових збоїв.

Нарощування маржі у підсумку зумовило глибше падіння.

Біткойн: 10 жовтня — тригер і каскад

Негативний інформаційний фон щодо торгових тарифів, що вибухнув 10 жовтня, остаточно зруйнував крихку конструкцію.

Вартість перейшла до зниження — плечові портфелі швидко перейшли у збиток, маржинальні вимоги посилилися. Відкритий інтерес різко впав, на біржах було зафіксовано наплив активів.

Форсоване закриття коротких позицій спричинило ефект лавини — було запущено наймасштабнішу ліквідаційну хвилю в історії крипторинку.

Степан Луц, генеральний директор BitMEX, підкреслив у ексклюзивному коментарі для BeInCrypto: ліквідаційні хвилі завжди супроводжують періоди надмірного ризику та повторюються циклічно.

«Зазвичай масові ліквідації супроводжують періоди жадібності… їхня наявність корисна для очищення ринку…», – підкреслив він.

Чен наголосила: аналізуючи ліквідації, не слід плутати їх із фундаментальною причиною краху.

«Ліквідації — це не джерело, а каталізатор обвалу… Саме тут видно, наскільки ризики були оцінені неправильно і наскільки крихкою залишалась ліквідність», — додала вона.

Ончейн-індикатори: чи можна було передбачити довгий каскад ліквідацій

На початку жовтня вже були очевидними низка ключових сигнальних маркерів, що передвіщали потенційний long squeeze (розпродаж довгих позицій):

- Стрімке розширення цінового діапазону наприкінці вересня

- Близькість відкритого інтересу до історичних максимумів

- Зростання SOPR (Spent Output Profit Ratio — співвідношення прибутковості витрачених монет), що вказує на фіксацію прибутку

- STH-NUPL протягом кількох днів змінюється на позитивне значення

- Мінімальні інфлови на біржі концентрують ризик у деривативах

- Довгострокова дивергенція RSI (Relative Strength Index — індекс відносної сили)

Окремо ці фактори не були вирішальними. Сукупність цих ознак відображала ринок із надлишковим кредитним плечем, високим емоційним напруженням та незбалансованою структурою.

Лутц також акцентував, що нещодавні каскадні ліквідації оголили недосконалість поточної практики управління ризиками.

«Критика цього циклу полягає не так у використанні кредитного плеча, як у менеджменті ризиків та відсутності суворих процедур…»

Колапс у жовтні 2025 року стався за чіткою послідовністю:

Стрімке розширення ціни → нарощення відкритого інтересу → зростання SOPR (вибірковий вихід у прибуток) → швидкий відновлення NUPL (короткостроковий оптимізм) → довгострокова дивергенція RSI (зниження імпульсу) → захист позицій через маржинальні механізми → зовнішній тригер → хвиля ліквідацій

Криптовалюти 23 квітня 2025: Масова ліквідація шортів супроводжувалася ознаками

23 квітня 2025 року біткойн стрімко подорожчав, що спровокувало понад $600 млн ліквідацій коротких позицій за одну торгову сесію. Ззовні дана динаміка виглядала несподівано. Проте аналіз ончейн-даних і позиціювання в деривативних інструментах показує — упродовж кількох тижнів після активних розпродажів на початку квітня формувалася тендітна ринкова структура.

Технічний розворот без підтвердження з кінця лютого до початку квітня

Від кінця лютого до початку квітня біткойн стабільно оновлював локальні мінімуми. Водночас на часовому таймфреймі 12H індикатор RSI (Relative Strength Index — індекс відносної сили), що фіксує моменти ослаблення чи посилення імпульсу, демонстрував бичачу дивергенцію: мінімальні значення індикатора підвищувалися навіть на тлі зниження ціни. Одна з типових ознак послаблення тиску продавців.

Попри це, показники відтоку монет із бірж, які демонструють вилучення активів у холодне зберігання, продовжували знижуватися. У березні обсяг становив близько 348 000 BTC, а до 8 квітня знизився майже до 285 000 BTC.

Цей тренд показував настороженість з боку покупців під час зниження — акумуляція залишалася обмеженою, попри наявність технічних ознак реверсу.

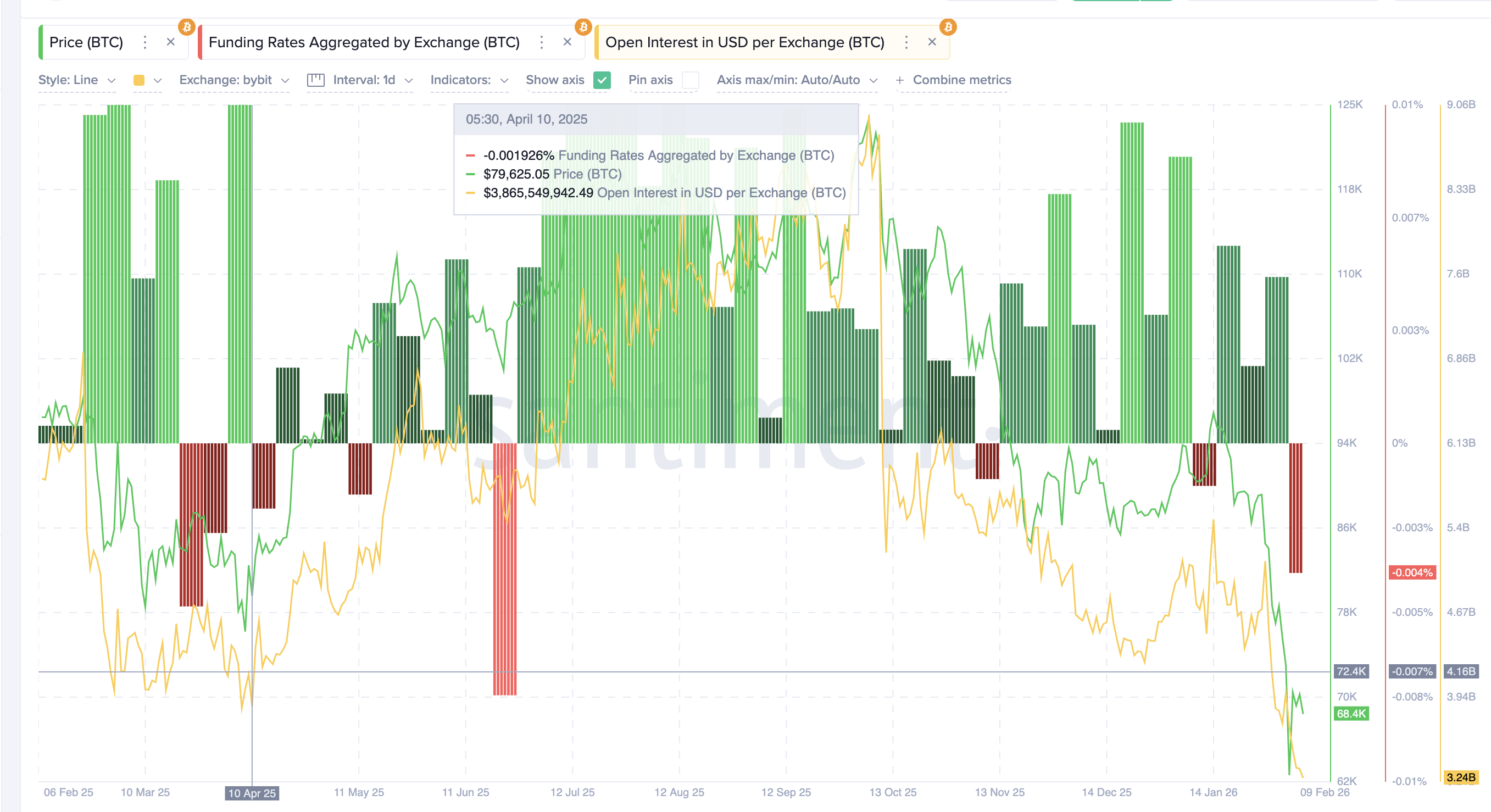

Ведмежий сценарій після мінімуму 8 квітня (початок – середина квітня)

8 квітня біткойн сформував локальний мінімум поблизу позначки $76 000. Замість зменшення ризиків, учасники ринку нарощували короткі позиції. Фандінгові ставки стали негативними, що однозначно свідчило про переважання ведмежих настроїв. Сумарний відкритий інтерес на деривативній біржі Bybit піднявся до $4,16 млрд.

Таким чином, нове кредитне плече формувалося переважно по короткій стороні — очікування провалу відскоку було домінантним. Прогноз більшості — подальше зниження котирувань.

Відплив монет з бірж продовжував спад, досягаючи 227 000 BTC до середини квітня. Це підтверджувало — акумулятивний попит на спот-ринку залишається кволим, як з боку роздрібних, так і з боку інституційних учасників, переважно зберігаються ведмежі очікування.

Ончейн-втома від продажу (8 квітня → 17 квітня)

Однак, ончейн-аналітика засвідчувала згасання продавців.

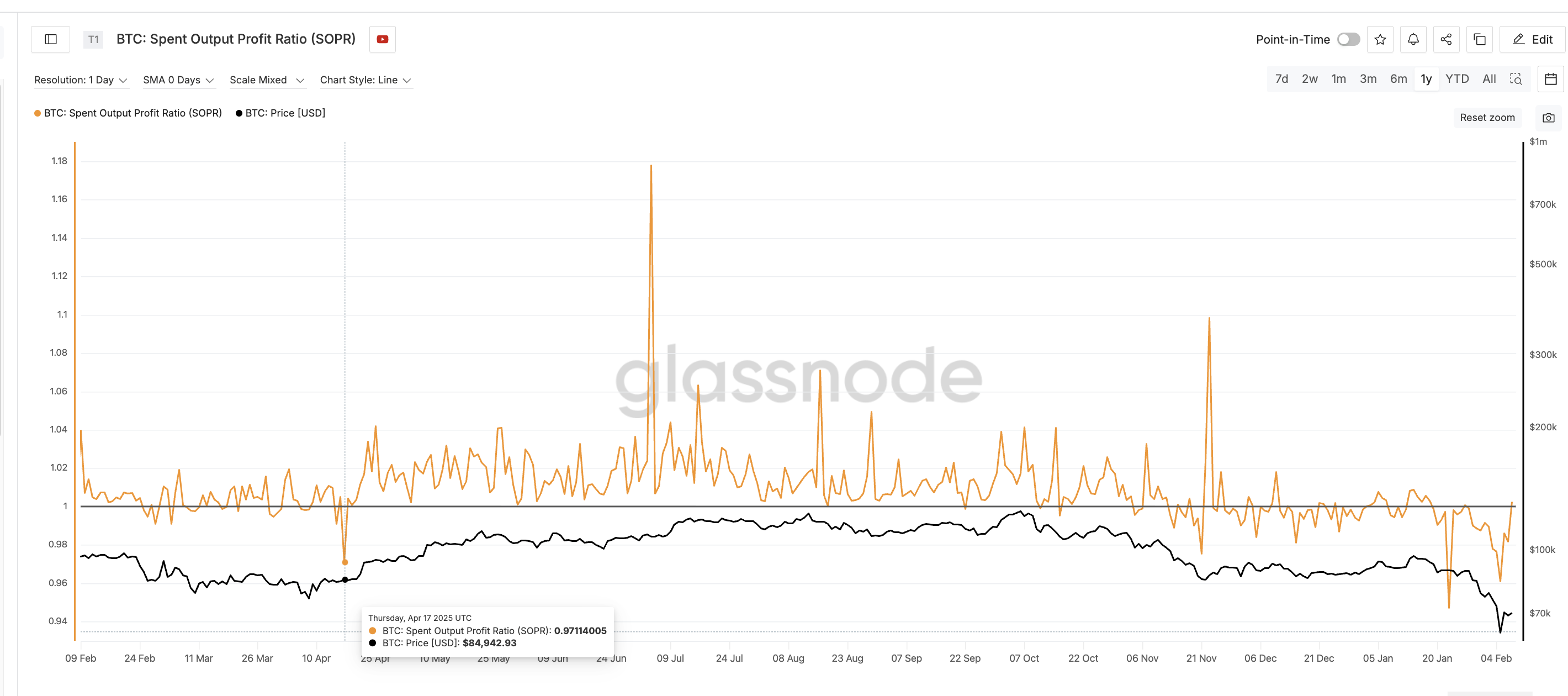

Індикатор SOPR у цей період балансувала біля чи нижче відмітки 1, не фіксуючи суттєвих стрибків ані у прибутку, ані в збитках. Така динаміка часто вказує на фазу вичерпання розпродажу, навіть якщо покупці залишаються пасивними. З класичної точки зору — сигнал підґрунтя для розвороту.

Net Unrealized Profit/Loss (STH-NUPL) для короткострокових гравців, який оцінює прибутки та збитки нещодавніх покупців, залишався в негативних зонах. Перебування в зоні капітуляції при млявих відскоках підкреслює дефіцит довіри та слабкий оптимізм на ринку.

У сукупності ці сигнали засвідчили виснаження ринку, а не появу нового попиту.

Компресія та структурний дисбаланс у середині квітня

Станом на середину квітня біткойн перейшов у вузький діапазон торгів. Волатильність знизилась, водночас обсяг відкритих позицій залишався підвищеним, а фінансування здебільшого перебувало у негативній зоні. Ставка на короткі позиції була надзвичайно високою, проте котирування не знижувалися, а почали стабілізуватися.

Умови зниженого тиску з боку продавців (стабілізація SOPR) супроводжувалися відсутністю суттєвої спотової акумуляції (низькі відтоки з бірж), через що ринок усе більше залежав від розташування позицій на деривативному сегменті. Покупці не проявляли впевненості, а частка ведмежого кредитного плеча зростала, попри послаблення імпульсу зниження. Такий дисбаланс формував структурну крихкість ринку.

Тригери та шортсквіз 23 квітня

До 22–23 квітня STH-NUPL знову перейшов у позитивну область (див. вище), що продемонструвало: покупці короткого горизонту повернулися до невеликих прибутків. Частина власників мала змогу реалізувати позиції, проте більшість учасників продовжували сприймати відскок як тимчасове явище, посилюючи короткі позиції.

Варто зауважити: аналогічний відскок NUPL вже спостерігався перед жорсткою ліквідацією у жовтні 2025 року. Відмінність у контексті була очевидною. У жовтні вихід короткострокових утримувачів у плюс стимулював відкриття довгих позицій, трейдери розраховували на подальший підйом. У квітні аналогічна динаміка мала протилежний ефект: невелика прибутковість короткостроковиків провокувала розширення коротких позицій, оскільки коригувальний ринок сприймався як передумова для чергового зниження.

Комбінація таких факторів посилила дефіцит ліквідності та збільшила частку ведмежих ставок. Зі зростанням ціни спрацьовували стоп-лоси, шортове покриття пришвидшилося, обсяг відкритих позицій різко впав. Вимушені покупки формували зворотний зв’язок, а позитивний інформаційний фон щодо тарифів став додатковим каталізатором, що спричинило одну з найбільших хвиль ліквідацій шортів у 2025 році.

Чи можна було передбачити цей шорт-сквіз

Середина квітня — характерні попереджувальні сигнали:

- Відхилення RSI у бичачому напрямі з кінця лютого

- Стійко негативні фінансові ставки

- Зростання відкритих позицій після квітневого мінімуму

- Слабкі відтоки з бірж і мінімальна акумуляція

- Стабілізація SOPR поблизу 1

- STH-NUPL застряг у фазі капітуляції

Окремо ці ознаки не давали впевненості. Разом вони вказували на ситуацію: ринок перенасичений шортами, продажі вичерпано, імпульс донизу слабшає.

Події квітня 2025 року відбувалися за відносно чіткою послідовністю:

Дивергенція імпульсу → недовіра → накопичення шортів → виснаження продажу (SOPR) → стиск цінового діапазону → позиційний дисбаланс → каскад ліквідацій шортів.

Аналізуючи повторюваність ліквідаційних циклів, Чень акцентувала: поведінка трейдерів зберігає дивовижну сталість.

«Періоди низької волатильності провокують надмірну самовпевненість… Ліквідність помильно сприймається за стабільність… Волатильність коригує очікування… Кожен цикл прибирає надлишкове кредитне плече», — додала вона.

Ризик майбутньої каскадної ліквідації: що показують ці кейси

Жовтневі й квітневі події 2025 року засвідчили: міряні зміни кредитного плеча та ончейн-індикаторів стають джерелом масштабних каскадів ліквідацій. Причому подібні явища виникають не лише поблизу ринкових екстремумів. Достатньо концентрації плеча та низької спотової активності навіть на фазах корекцій чи відскоків.

У кожній ситуації такі сигнали з’являлися за 7–20 діб до піку ліквідацій.

У жовтні 2025 року біткойн подорожчав від $109 000 до $126 000 за дев’ять днів, водночас відкриті позиції зросли з орієнтовно $38 млрд до понад $47 млрд. На біржах відтік знизився до менше ніж 30 000 BTC, SOPR піднявся вище 1,04, а STH-NUPL перемістився з -0,17 в позитивну зону у межах десяти діб. Це відображало стрімке нарощування кредитного плеча та оптимізму поблизу локального максимуму.

У квітні 2025 року біткойн локально сформував дно біля $76 000 за умов збереження негативного фінансування і відновлення відкритого інтересу до $4,16 млрд. Спотові відтоки впали з приблизно 348 000 BTC до 227 000 BTC. SOPR протримався біля 1, значення STH-NUPL залишалось негативним фактично до самого каскаду, демонструючи поєднання виснаження продавців і накопичення коротких.

Попри різні ринкові фази, обидва каскади мали три спільні риси. По-перше, зростання кредитного плеча при слабких спотових потоках. По-друге, кілька діб поспіль виражено одностороннє фінансування. По-третє, стрімка зміна STH-NUPL безпосередньо перед вимушеними ліквідаціями. Окрім цього, якщо на технічній картині з’являється патерн розвороту чи ознаки відскоку, спостереження за каскадом ліквідацій помітно спрощується.

Аналогічні структурні закономірності виявляються і під час консолідацій чи локальних відновлень. Якщо темп росту кредитного плеча випереджає спотову впевненість, а позиційний перекіс досягає крайніх значень, ризик ліквідацій наростає незалежно від напрямку ринку. Моніторинг відкритих позицій, фінансування, біржових потоків, SOPR і NUPL спільно формує стійку основу для ідентифікації зон підвищеної вразливості в реальному часі.