Meteora сколихнула спільноту Solana суперечливою пропозицією: виділити стейкерам JUP 3% фонду TGE не у звичайних токенах, а у NFT із позицією ліквідності.

Цей новий підхід обіцяє забезпечити глибоку ліквідність MET з першого дня, але він порушує питання про справедливість і ризик концентрації. Чи буде це розумним кроком, спрямованим на з’єднання двох громад, чи він спровокує тривалу дискусію?

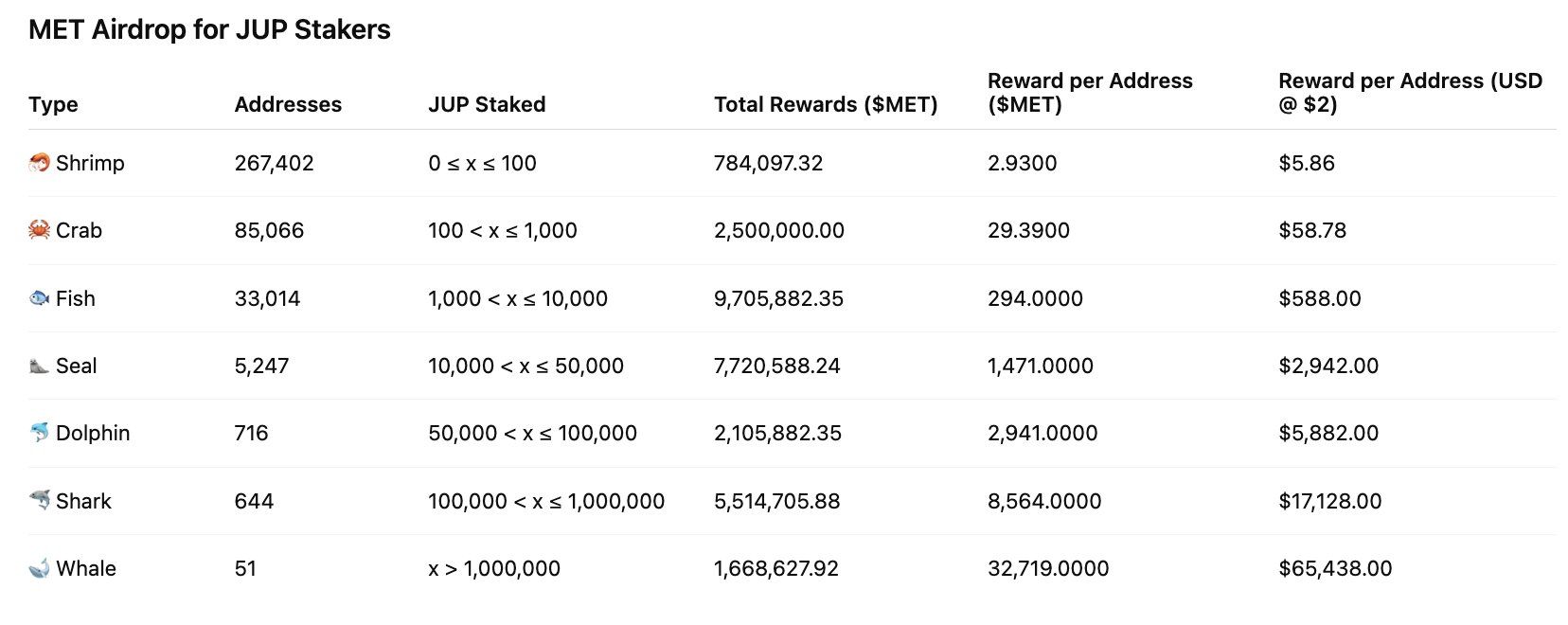

Асигнування 3% на JUP Staker

Як повідомляв BeInCrypto, Meteora готується до TGE у жовтні. Платформа висунула одну з найпомітніших пропозицій спільноти напередодні TGE MET.

Згідно з планом, проєкт має намір виділити 3% фонду TGE стейкерам JUP Jupiter як NFT позиції ліквідності. Зокрема, Meteora використовуватиме 3% для посіву ліквідності MET в односторонньому пулі DAMM V2, а потім розподілятиме позиції між стейкерами Jupiter на основі зваженого в часі стейкінгу, суми та активності голосування.

Мета полягає в тому, щоб створити ліквідність MET/USDC під час лістингу без негайного додавання більшої кількості MET до циркулюючої пропозиції. У пропозиції також наголошується, що «жодні додаткові токени, що циркулюють, не додаватимуться через цю пропозицію». Це підхід «перш за все ліквідність», а не пряма виплата токенам.

Співкерівник Meteora, Соджу, опублікував публічний розрахунок для візуалізації масштабу. За даними Soju, наразі на стейкінгу перебуває приблизно 600 мільйонів JUP. Розподіл у розмірі 3% дорівнюватиме 30 мільйонам токенів MET. Це виходить приблизно 0,05 MET за JUP у стейкінгу.

“Я думаю, що це розумно”, – поділився Соджу.

Користувач на X провів деяку математику серветок і видав аналогічну цифру ~0,05035 MET/JUP залежно від припущень FDV. Винагорода за JUP невелика, але агрегована в масштабі, тому вона може служити значущим стимулом для перетворення користувачів у постачальників ліквідності MET.

Плюси і мінуси

Пропозиція Meteora має явні переваги в порівнянні з іншими проектами, які винагороджують користувачів за допомогою аірдропів. Він чітко визнає роль Jupiter в екосистемі Solana, допомагає завантажувати ліквідність MET/USDC на TGE і знижує негайний тиск на продаж, оскільки початковою винагородою є позиція ліквідності, а не токени, якими можна вільно торгувати. За умови ретельного проектування (зважений у часі розподіл, наділення правами, пов’язане з NFT, обмеження на виведення коштів) це може стати ефективним мостом між двома спільнотами.

Однак значні ризики залишаються. Спільнота висловила занепокоєння щодо справедливості: чому стейкери JUP повинні отримувати велику частку? Чи може «LP Army» або великі гаманці отримати непропорційно велику частку винагород? Якою буде циркулююча пропозиція на TGE негайно? У більш ранніх проектах розподілу згадувалося, що до 25% зарезервовано для резерву ліквідності/TGE, тому загальна початкова циркулююча пропозиція залишається суттєвим питанням прозорості.

“Важко сперечатися про “справедливість”, коли JUP поступився 5% для Meteora (через нестабільні зацікавлені сторони). Армія LP заслуговує на більше – > LP Army захопить значну частину всіх майбутніх викидів (поточні винагороди LM) і все ще матиме 20% (8% + 5% + 2% + 3% + 2%) від загальної пропозиції в TGE», – зазначив Соджу.

Починаючи з минулих подій з аірдропів, команда Meteora повинна бути прозорою щодо токеноміки, чітко розкривати механіку викупу/жилетів LP NFT, встановлювати обмеження на кожну адресу та розглядати додаткові стимули для власників MET. Якщо вони виконані погано, концентрована дистрибуція та подальший тиск продажів можуть підірвати вартість TGE.