Strategy Inc. створює два фундаментально відмінних підходи для прибічників біткойна у межах однієї структури. Один з учасників динамічно супроводжує всі ринкові рухи. Інший – отримує фіксований дохід у процесі функціонування цієї моделі.

Компанія, відома раніше як MicroStrategy, акумулювала 762 099 BTC за середньою вартістю близько $75 694 за монету, що дозволяє оцінити корпоративний резерв приблизно у $51 млрд. Єдиний портфель біткойна слугує забезпеченням як для звичайних акцій (MSTR), так і для безстрокових преференційних цінних паперів під брендом Stretch (STRC). Тотожний актив – протилежна модель участі. Вибір між цими інструментами цілком може стати стратегічним рішенням для інвесторів з високим рівнем довіри до біткойна цього року.

Два продукти та один казначейський резерв із абсолютно різною динамікою

Акція MSTR – високоризикована стратегія. Strategy додатково емітує акції та боргові інструменти задля подальших закупівель біткойна, інтенсифікуючи коливання вартості у протилежних напрямках.

У фазах бичачого ринку сукупна динаміка MSTR випереджає BTC у 1,5–3 рази. За періодів спаду масштаб втрат також суттєво зростає.

Боргові зобов’язання мають пріоритет у ланцюгу капіталу. Постійне розмивання частки від нових емісій додатково погіршує ситуацію в умовах стагнації чи зниження біткойна.

Виплат дивідендів не передбачено. Відсотковий дохід відсутній. Страхування ризиків – відсутнє. Власники MSTR фактично здійснюють експоненційну ставку на зростання ціни. При позитивній динаміці результат справді визначальний. В іншому разі поведінка котирувань останніх шести місяців говорить сама за себе.

STRC – діаметрально протилежна позиція із тієї ж концепції. Запущена у липні 2025 року з дивідендною ставкою 9%, безстрокова преференційна акція забезпечує регулярні виплати готівкою з коригуванням доходності, щоб ціна залишалась поблизу номіналу у $100.

Цей показник збільшувався сім місяців поспіль і досяг 11,5%. У квітні ставка залишилася незмінною. Ця перша пауза після старту вказує: закладений механізм функціонує згідно з регламентом.

Алгоритм коригування відомий громадськості. Якщо ціна STRC, розрахована як 30-денна обсягозважена середня, опускається нижче $95, правління рекомендує підвищити ставку дивіденду на 50 базисних пунктів чи більше.

Показник від $99 до $101 – жодних змін. Вища ніж $101 – можливе зниження. Щоденні цінові флуктуації біткойна ігноруються. Пріоритет – стабільний дохід з визначеною періодичністю.

За словами виконавчого директора Strategy Фонга Ле у березні, близько 80% власників STRC – роздрібні інвестори, тоді як для звичайних акцій MSTR цей показник складає 40%.

Слідкуйте за нами в X для отримання оперативних новин

Ринок формує сегментацію. Інвестори самостійно обирають інструмент, який відповідає їх баченням ліквідності, структури ризику й рівня особистого комфорту.

«$MSTR – для тих, хто абсолютно переконаний у біткойні та прагне отримати із нього важільну експозицію… $STRC – для інвесторів, що кредитують біткойн, однак віддають перевагу доходності, а не волатильності», – зазначає прихильник біткойна Гальстон Валенсія у своїй публікації.

Показники підтверджують, що розрив неможливо ігнорувати

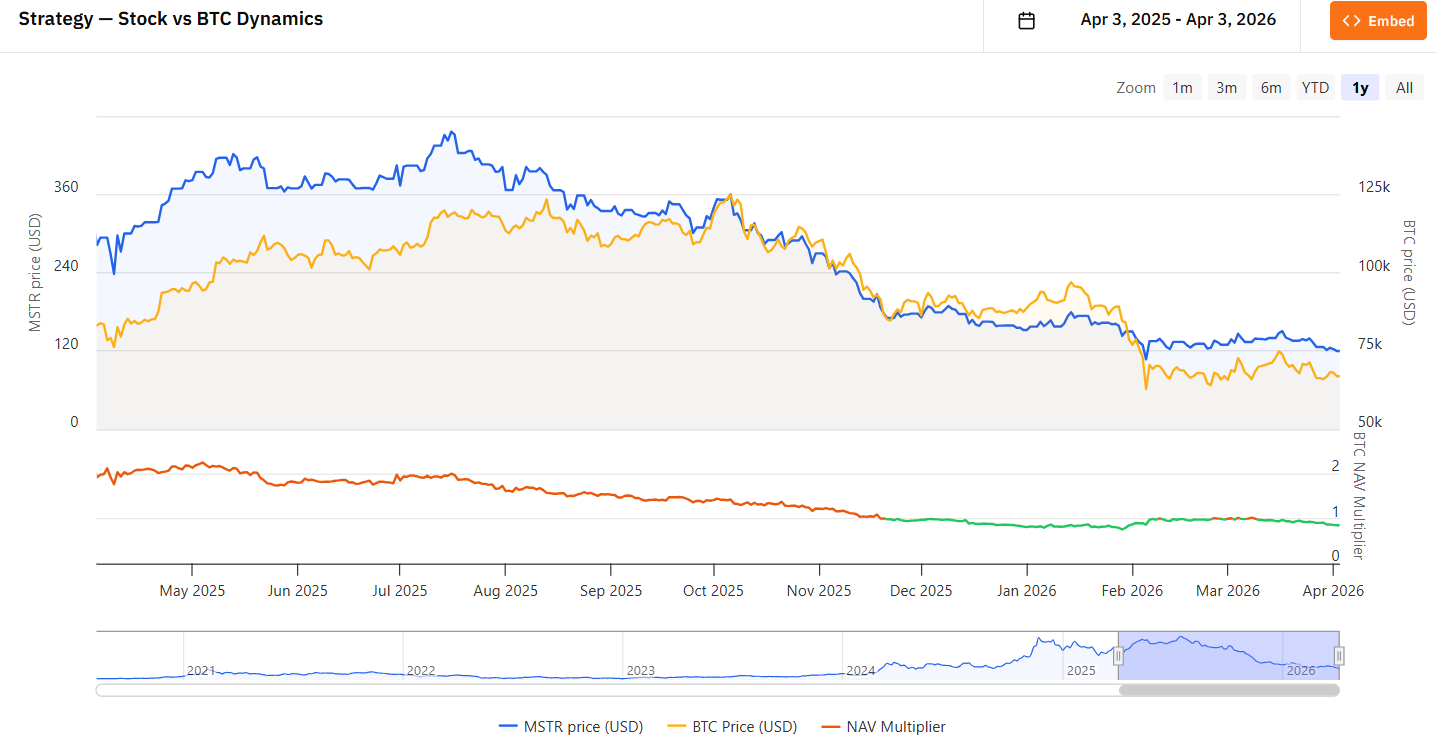

На закритті 2 квітня вартість MSTR становила $119,13 при діапазоні сесії $116,40–120,22. З початку року акція втратила близько 56% і зараз перебуває на 74% нижче максимуму за 52 тижні ($457,22). Демонстрація важеля «у зворотному напрямку» – пряма ілюстрація для портфельного підходу.

STRC у той же день торгувалася на рівні $100,00. Ціновий діапазон за 52 тижні – $88,00–100,42. Доходність з початку року близька до 4%, яка майже повністю складається з дивідендів без істотної динаміки ціни. Свідомо консервативна конструкція. Практично результативна.

Аналітик акцій Benchmark-StoneX Марк Палмер охарактеризував MSTR як важільний, бездивідендний інструмент для «просунутих» інвесторів з толерантністю до підвищеного ризику.

STRC, за його словами, відповідає раціональній очікуваній моделі структурування доходу для роздрібного інвестора, базуючись на передбачуваних виплатах і значній надмірній забезпеченості біткойном.

Питання надмірної забезпеченості – суттєве. Strategy зберігає $2,25 млрд ліквідності для покриття дивідендних платежів, а портфель біткойна переважає номінальну ринкову капіталізацію STRC у $5 млрд у декілька разів.

Навіть у стресових періодах значного падіння біткойна преференційні акції займають старшу позицію в ієрархії капіталу. Збитки насамперед фіксують власники MSTR.

Strategy також оголосила про запуск at-the-market (програми розміщення цінних паперів на відкритому ринку) обсягом $42 млрд. Її бюджет поділений порівну між емісією звичайних акцій та STRC для подальшого нарощення позицій у біткойні до задекларованої мети — 1 млн BTC у портфелі.

Відтак STRC трансформується не лише на інструмент генерування доходу, а стає основною рушійною силою майбутніх закупівель Strategy у сегменті біткойнів.

Зростання чи дохід: ключове рішення для інвестора

Фактор вибору зводиться не до рівня впевненості в активі, а до інвестиційного темпераменту. Як власники MSTR, так і тримачі STRC поділяють довіру до біткойна. Їхня розбіжність — у способі реалізації цієї переконаності в рамках портфеля.

MSTR надає синергію для прихильників стратегії HODL (тримати активи попри волатильність) та схильних до ризику інвесторів. Якщо біткойн вирветься з наразі обмеженого діапазону біля $67 000 та перевищить історичні максимуми, потенціал прибутковості MSTR матиме рівень, який недосяжний для привілейованих акцій чи безпосереднього володіння активом.

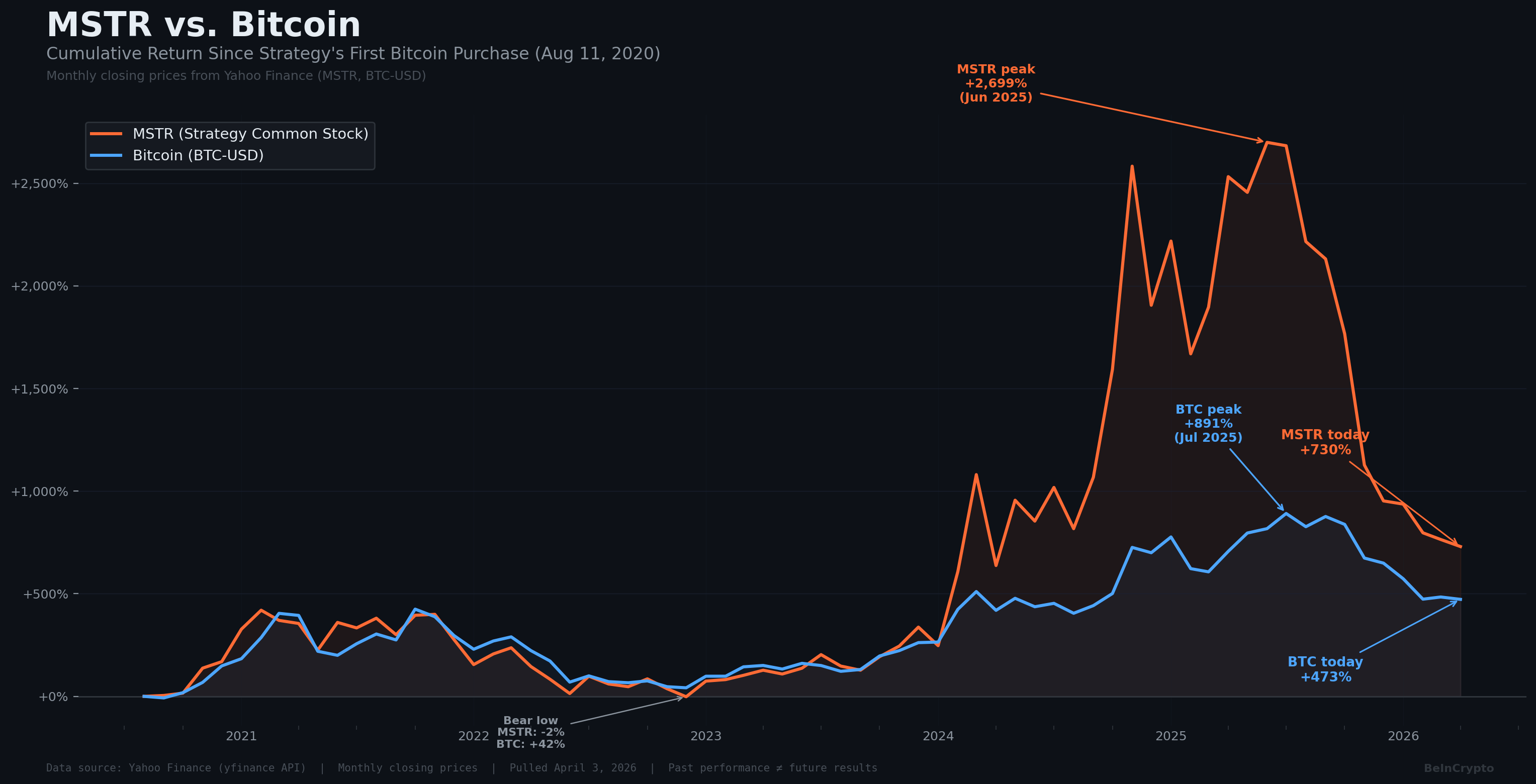

Аналіз багаторічних биків фаз підтверджує цю гіпотезу. Свого часу акції MSTR генерували сукупну прибутковість понад 3 000%, у той час як біткойн демонстрував близько 900% залежно від параметрів оцінки.

Водночас у балансі компанії стала явно помітна вартість фінансового плеча. У портфелі Strategy накопичені нереалізовані збитки понад $5,5 млрд — актуальна «ціна» ризику.

Корпорація перервала 13-тижневу серію закупівель біткойна минулого тижня. Додатково фіксувалися продажі з боку інсайдерів, зокрема член ради директорів Джаррод Паттен реалізував 2 100 акцій.

Котирування акцій торгуються нижче всіх основних ковзних середніх, а індикатори імпульсу залишаються слабкими.

STRC формує стратегію постійності та інвестиційної дисципліни. Щорічна доходність 11,5%, яку виплачують щомісяця орієнтовно по $0,96 на акцію, перетворює інструмент на аналог високодохідної облігації.

Після кожної екс-дивідендної дати, коли ціна зазвичай автоматично знижується, STRC повертається до паритету упродовж 9–12 торгових днів.

Наразі дивіденди кваліфікуються як не оподатковуване повернення капіталу. Це зменшує собівартість володіння паперами, а не створює миттєвих податкових наслідків для інвестора.

Щодо обмінів — компроміс цілком очевидний:

- Тримачі STRC ніколи не отримають екстремального зростання капіталу при різкому стрибку біткойна.

- Ціна свідомо підтримується біля $100.

- Увесь потенціал підвищення обмежено.

- Весь сенс — у фіксованій доходності.

Головний аспект, який більшість інвесторів ігнорує

Протягом березня емісія STRC профінансувала закупівлю біткойнів на $1,18 млрд — це приблизно 16 800 BTC. Тимczasом емісія звичайних акцій принесла лише $396 млн.

Зараз саме власники STRC стали ключовим джерелом капіталу для нових придбань Strategy.

Подібна зміна моделі створює нову структуру взаємодії цих інструментів.

- MSTR виграє, коли STRC приваблює капітал, оскільки більше емісії STRC означає додаткові закупівлі біткойна з меншою часткою розмиття для звичайних акціонерів.

- STRC вигідно у разі зростання ціни біткойна, адже скарбниця для виплат дивідендів укріплюється. Ефект посилення працює в обидва боки.

Зростає кількість інвесторів, які поєднують усі три компоненти: обидва цінні папери й безпосередній біткойн під самостійним управлінням.

- Плечова експозиція через MSTR

- Стабільний грошовий потік за допомогою STRC,

- Абсолютна автономія завдяки прямому володінню BTC.

Боротьби за «одну й ту ж» інвестиційну гривню не виникає. Кожний інструмент виконує окреме завдання всередині загальної інвестиційної гіпотези.

Дискусії між біткойн-максималістами, які повністю відкидають будь-які похідні фінансові продукти, й апологетами їх використання нехтують фундаментальною структурною різницею.

- Усі три підходи стимулюють подальший попит на біткойн.

- Вигоду мають завдяки зростанню того ж самого резерву компанії.

Ключовий виклик для інвестора — сформувати власний оптимальний мікс інструментів.

Універсальної відповіді не існує. Водночас зневага до якогось із векторів означає відмову від можливості як приросту, так і стабільного доходу.