Класична модель сучасного інвестування—портфель 60/40 зі співвідношенням акцій і облігацій—утратила статус гарантованого захисного механізму для інвесторів.

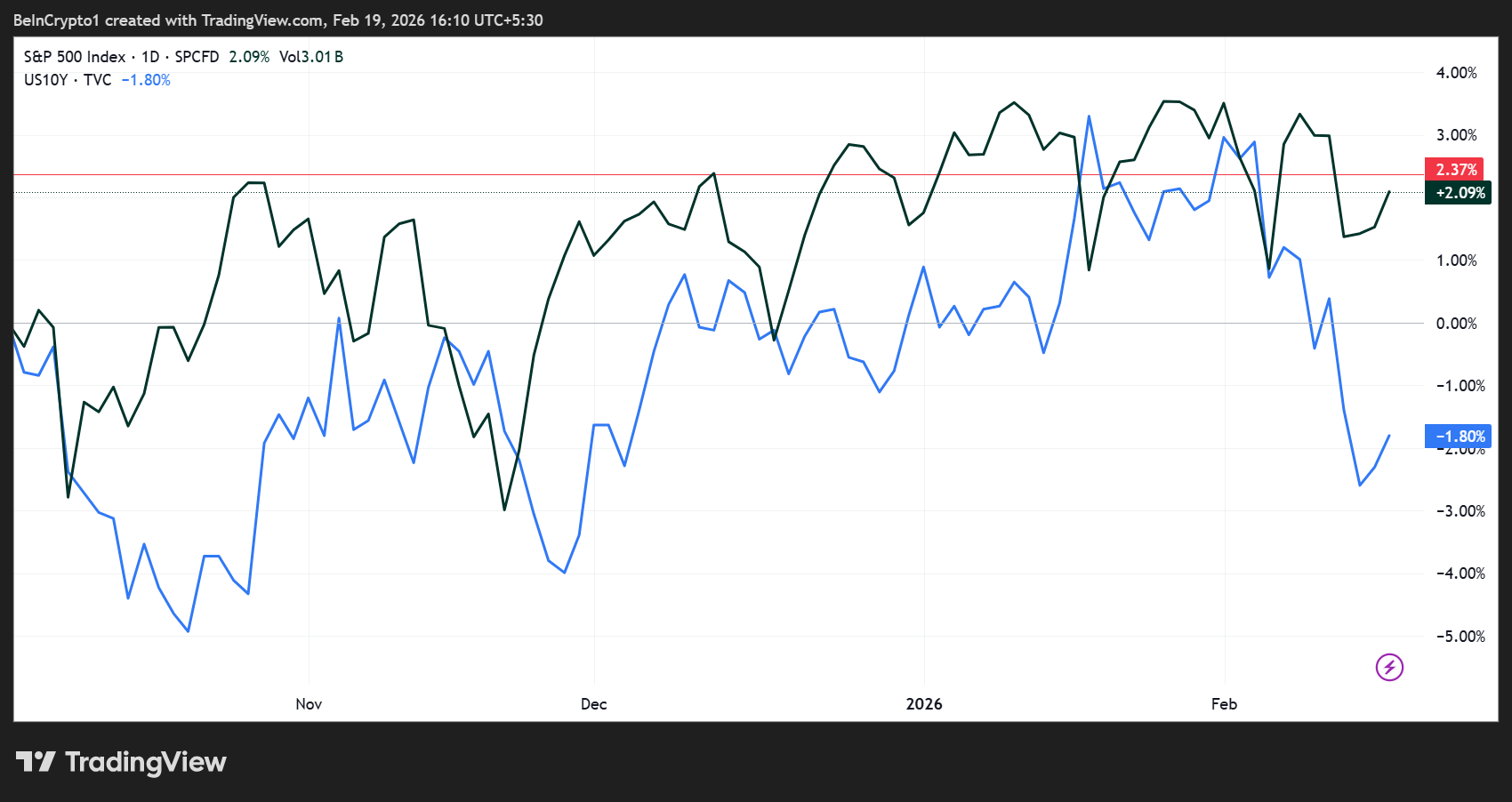

Від початку пандемії акції та облігації дедалі частіше демонструють синхронну динаміку під час ринкових потрясінь. Це руйнує багаторічні засади портфельної диверсифікації, змінюючи параметри ризику як для інституційних, так і для приватних учасників ринку.

Акції та облігації втратили роль захисту портфеля: зростання золота і срібла

Міжнародний валютний фонд (МВФ) фіксує: звичні стратегії хеджування капіталу зазнають трансформації, що суттєво впливає на структуру фінансових ринків.

«Диверсифікація стала значно складнішою за останні роки. Акції й облігації дедалі частіше знижуються водночас, послаблюючи головний хедж, на який інвестори покладалися десятиліттями. Така зміна підвищує нові ризики як для самого інвестора, так і для фінансової стабільності», — йдеться у аналітичному матеріалі МВФ.

У класичному підході облігації слугували буфером проти падіння фондових ринків. За умови зниження цін на акції капітал переміщувався в державні боргові цінні папери (Treasuries), що пом’якшувало втрати в портфелі.

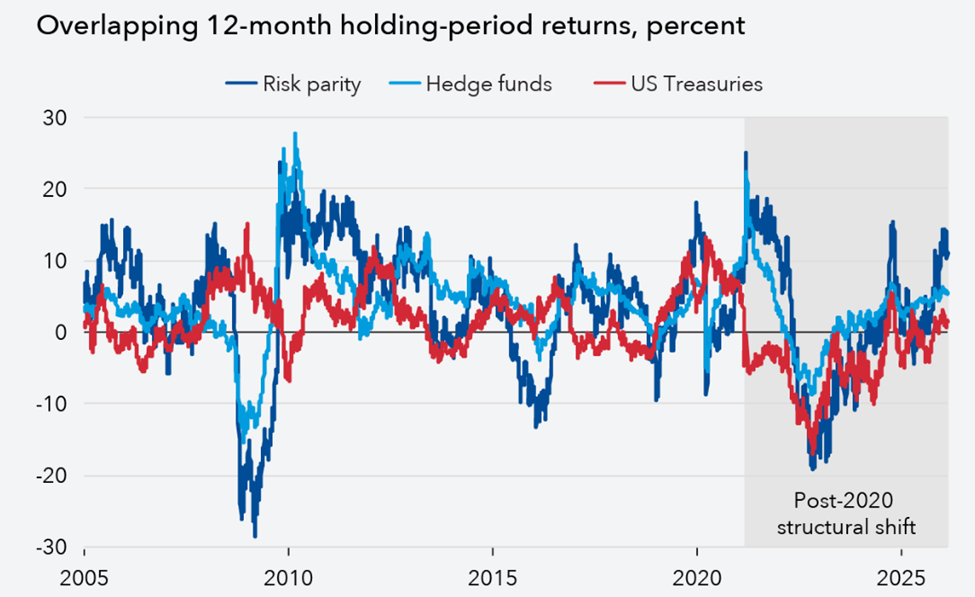

Таке обернене співвідношення давало змогу пенсійним фондам, страховим компаніям і стратегіям risk parity працювати в умовах прогнозованої волатильності.

Проте кореляція почала змінюватися ще наприкінці 2019 року, а з початком пандемії процес набув пришвидшення. Зараз у періоди гострих ринкових просідань акції та облігації демонструють паралельне зниження, що підвищує масштаб втрат та посилює волатильність.

Наслідки таких зсувів значущі. Хедж-фонди і портфелі на основі risk parity, що будують моделі на історичній кореляції, опинились під загрозою примусового розділу позицій (forced deleveraging) під час стресових подій.

Даже суто консервативні структури—пенсійні фонди, страхові компанії—стають вразливішими до позапланових коливань, що потенційно посилює системні ризики на ринку.

Золото, срібло та альтернативні активи — нові рятівні лінії для портфелів

На тлі послаблення класичних інструментів хеджування акцент зміщується на несуверенні активи. Вартість золота з початку 2024 року більш як подвоїлася. Срібло, платина та паладій також істотно зросли за кілька останніх кварталів. Валюти, зокрема швейцарський франк, набувають ролі альтернативних засобів збереження капіталу.

«МВФ визнав, що диверсифікаційна функція облігацій зникла. Інвестори мусять пристосуватися. Слідкуйте за дефіцитними активами», — коментує стратег ринку Єроен Блокланд (джерело).

Такі зміни випливають з багаторівневого комплексу економічних чинників. Держави нарощують випуск облігацій для фінансування дефіцитів, підвищуються довгострокові премії за ризик (term premium), а повільне скорочення балансів центральних банків також знижує захисну роль держборгу.

Підвищена інфляція у розвинених країнах додатково підриває привабливість облігацій як інструмента хеджування.

МВФ підкреслює: просте збільшення частки альтернативних активів не вирішує проблему. Для запобігання втратам державній та монетарній політиці слід відновити довіру інвесторів.

Регулятори в змозі запроваджувати екстрену підтримку ринку облігацій у кризові періоди, втім такі заходи є обмеженими за ефективністю.

Прогнозована дисципліна у фіскальній політиці та стабільність цін залишаються критичними передумовами для того, щоби державні облігації знову стали ядром антикризового портфеля.

Фундамент ризик-менеджменту потребує переосмислення. За нових умов диверсифікації необхідно враховувати посилення зв’язку між класичними активами; структура портфеля дедалі частіше доповнюється товарами та приватними інвестиціями, хоча їхні властиві ризики не можна ігнорувати.

Автоматизоване хеджування кануло в минуле. Золото, срібло та інші несуверенні засоби збереження вартості більше не є другорядними. Вони відіграють дедалі відчутнішу роль стабілізаторів у зростаюче непередбачуваному фінансовому середовищі.