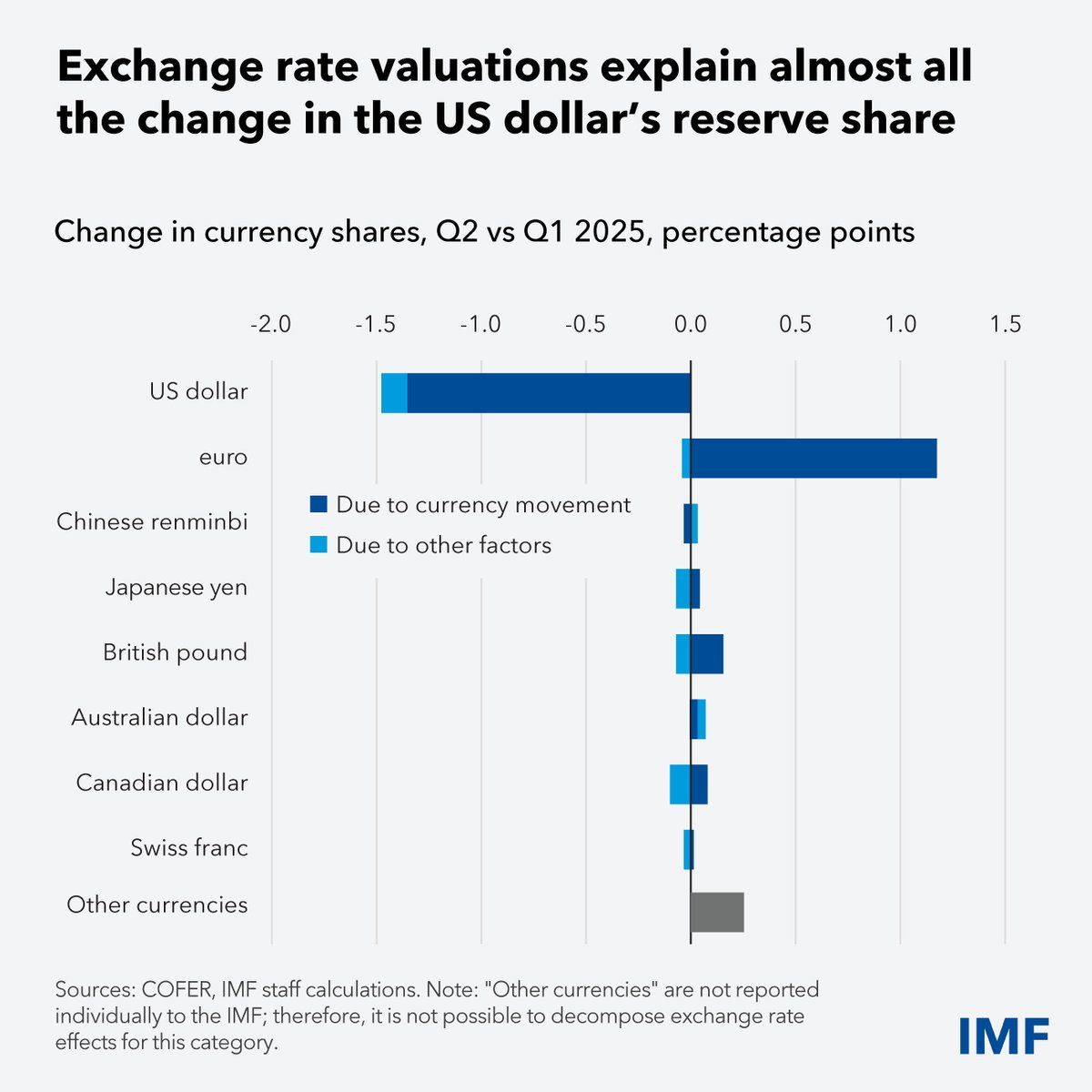

Частка долара США у світових резервах скоротилася до 56,32% у II кварталі 2025 року, проте 92% цього зниження спричинене саме переоцінкою валютних курсів, а не структурною зміною портфелів центральних банків. Якщо застосувати валютне коригування, зниження частки становить лише до 57,67%, що означає збереження доларових позицій регуляторами.

Оновлений звіт Міжнародного валютного фонду щодо Currency Composition of Official Foreign Exchange Reserves (COFER) становить визначну аналітичну базу для криптоінвесторів, які відстежують загальноекономічні вектори глобального ринку. Аналіз даних підтверджує: на фоні істотних коливань валютних курсів у II кварталі портфельні алокації у доларах центральними банками фактично не змінювалися.

IMF: центробанки залишаються орієнтованими на $ попри знецінення

База COFER МВФ відстежує валютні резерви 149 юрисдикцій у доларовому еквіваленті. У II кварталі 2025 року стрімкі рухи курсів створили ілюзію масштабної перебалансировки резервного портфеля.

За підсумками звіту індекс DXY скоротився понад 10% у першому півріччі 2025 року – максимальна девальвація з 1973 року.

У II кварталі долар США просів на 7,9% проти євро та на 9,6% проти швейцарського франка. Наслідком стало зменшення доларової частки у резервах з 57,79% до 56,32%. Проте це скорочення є похідною виключно курсових зрушень, а не реальної зміни структури портфелів.

З урахуванням валютної константи частка долара знизилася всього на 0,12% до 57,67%. Центральні банки зберегли свої позиції й не здійснювали помітного скорочення доларових активів, що суперечить наративу глобальної дедоларизації.

Для євро також спостерігається видиме збільшення частки до 21,13% (на 1,13 пункти), однак це повністю зумовлено курсовими ефектами.

За незмінних курсів, частка євро дещо скоротилася (мінус 0,04 пункти), тобто центральні банки фактично зменшили обсяги активів у європейській валюті.

Біткойн і альткойни: що це означає

Вказана динаміка створює стримані макроекономічні сигнали для біткойна та квазі-альтернативних цифрових активів, що рекламувалися як інструмент проти ослаблення долара. Навіть за суттєвої волатильності, регулятори не здійснили перевагу на користь альтернатив долару.

Теза дедоларизації часто стає головним аргументом зростання інституційного інтересу до криптоактивів. Але COFER чітко ілюструє — без дублювання даних валютним коригуванням ці аналітичні висновки залишаються поверховими.

У британського фунта стерлінгів також фіксують номінальне зростання частки у резервах за II квартал, проте насправді йдеться винятково про валютний ефект за відсутності фактичних закупівель. Наведене підкреслює доцільність аналізу не лише номінальних, а й реальних структурних перестановок у ліквідності.

Методологічне підґрунтя дослідження МВФ дозволяє розмежовувати справжні монетарні рішення і тимчасові переоцінки, що вкрай цінне для фінансових аналітиків цифрових активів під час високої ринкової мінливості.

Стратегії резервів центробанків і поточний прогноз

Доларові резерви залишилися стабільними у II кварталі 2025 року, що сигналізує про пріоритет традиційних валют для центральних банків навіть за умов пожвавленого обговорення цифрових альтернатив. МВФ особливо наголошує – саме валютне коригування є ключовим для адекватної інтерпретації перерозподілу резервів.

Регулятори керуються ліквідністю, показниками дохідності та ризиком при управлінні резервами. Висока стійкість долара підтримується глибиною ринку, універсальністю розрахунків і доведеними протоколами обігу. Усі ці властивості поки що обмежують адаптацію цифрових активів у ролі основного резервного інструменту.

Методика МВФ демонструє, як валютне переоцінювання може суттєво спотворювати реальну структуру резервів. У II кварталі майже всі візуальні зміни часток основних валют продиктовані насамперед переоцінкою, а не редизайном портфелів. Поведінка центральних банків у період швидкоплинної ринкової динаміки залишалася виваженою.

Такий аналіз дозволяє точніше визначити макротренди, що формують крипторинок. Інвесторам, які розглядають дедоларизацію як потенційний тригер для біткойна, слід спиратися виключно на дані з урахуванням валютної корекції.