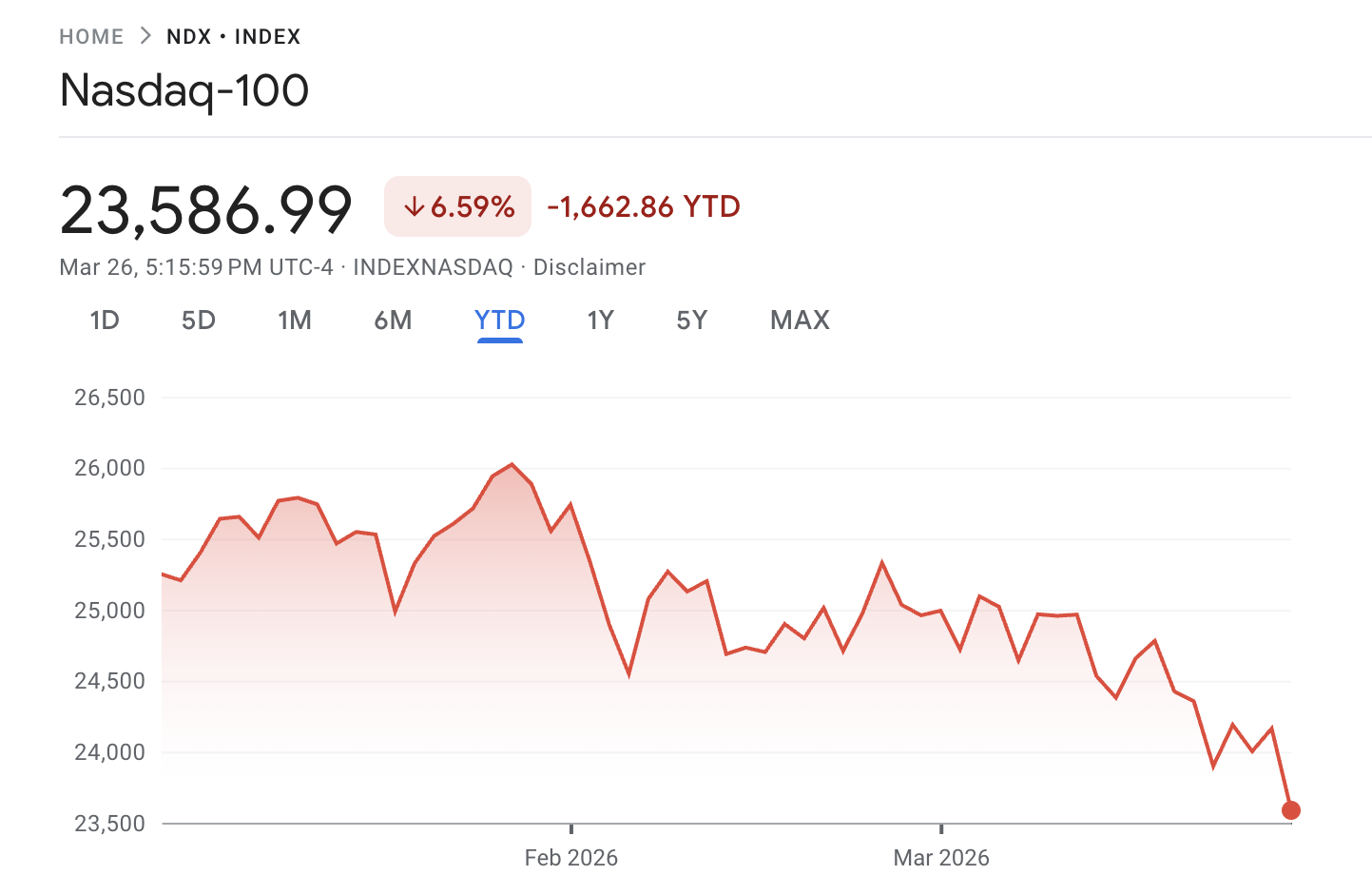

Індекс Nasdaq-100 знизився приблизно на 6,6% з початку 2026 року, проте нещодавні ринкові сигнали вказують на ймовірність відновлення в найближчій перспективі.

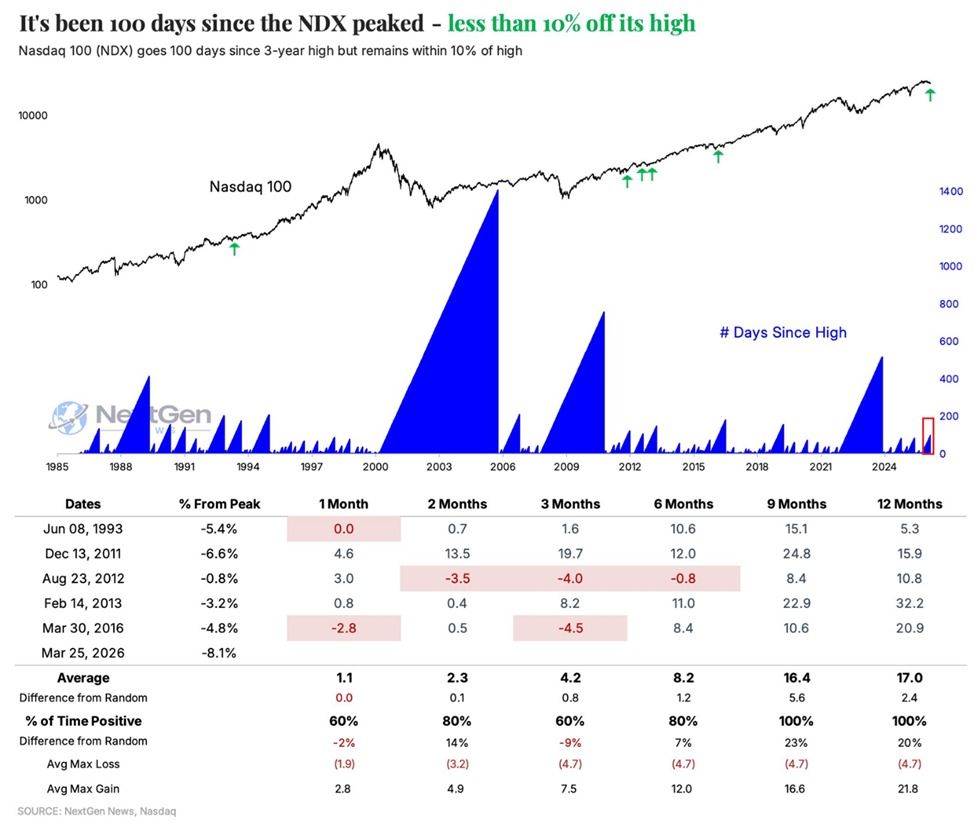

The Kobeissi Letter акцентував, що індекс вже 100 торгових сесій поспіль перебуває нижче історичного максимуму – найдовше таке падіння, починаючи з 2023 року.

До того ж, Nasdaq-100 зберігається всередині 10% від пікових значень. Така ситуація траплялася лише 6 разів з 1985 року. Історичні дані для цієї конфігурації однозначно мають бичачий характер.

У публікації йдеться, що у п’яти попередніх випадках за місяць після виникнення такого патерну індекс демонстрував нульову або позитивну прибутковість у 80% випадків. Середній приріст за цей період становив близько 1,1%. На позначці у два місяці співвідношення залишалося аналогічним: 80% позитивних результатів із середньою доходністю 2,3% за відповідними спостереженнями.

Найпоказовішим виглядає статистика на річному горизонті. У всіх розглянутих епізодах індекс зростав через рік, а середній приріст перевищував 17%.

«Історія свідчить: технологічні акції можуть незабаром розпочати фазу відновлення», – зазначено у повідомленні.

Слідкуйте за нами в X, щоб першими отримувати актуальні новини

Пенсійні надходження та підтримка прибутку

В окремій аналітичній нотатці The Kobeissi Letter наголосив: за оцінками Goldman Sachs, пенсійні фонди США до завершення кварталу можуть придбати акцій на $13,8 млрд. Це перевищує 97% усіх місячних покупок за останні три роки й спостерігається на найвищих рівнях із січня 2000 року у 93% випадків.

Для порівняння: з 2000 року пенсійні фонди зазвичай продавали у середньому $1,8 млрд акцій щомісяця. Абсолютний максимум обсягу купівлі за місяць було зафіксовано у 2020 році під час пандемії — $80,6 млрд.

«Ця тенденція пояснюється необхідністю ребалансування пенсійних фондів США – вони змінюють структуру портфеля, перевкладаючи активи з облігацій в акції для підтримки цільових пропорцій після нещодавньої корекції на фондовому ринку. Відповідно, будуть реалізовані облігації на суму, еквівалентну обсягу куплених акцій. Очікуваний результат – значні чисті притоки в акції», – вказали аналітики у своїх висновках.

У свою чергу, Юррієн Тіммер, директор з глобальної макроекономіки компанії Fidelity, підкреслив і фундаментальні фактори. На його думку, компанії з сегменту Magnificent 7, які формують значну частку ринкової капіталізації індексу, мають резерв для подальшого зростання завдяки високим темпам приросту прибутків.

Отже, основні драйвери консолідуються. Проте чи трансформуються історичні закономірності й інституційні грошові потоки в тривалу фазу підйому, наразі залишається невизначеним.