Генеральний директор OKX Стар Сюй звинуватив Binance у провокуванні кризи 10 жовтня, що спричинила зниження капіталізації крипторинку майже на $19 млрд.

Сюй стверджує, що причиною потрясінь стала агресивна маркетингова стратегія Binance щодо штучного долара Ethena – USDe.

OKX CEO критикує «безвідповідальний» маркетинг USDe від Binance

У дописі на X (колишній Twitter) від 31 січня Сюй зазначив: падіння ринку було не випадковістю, що властива складним системам, а прогнозованим наслідком недостатнього управління ризиками.

«Жодної складності. Жодної випадковості. 10/10 стала наслідком безвідповідальних маркетингових кампаній окремих компаній», — сформулював він.

За твердженням Сюя, кампанія Binance із залучення користувачів до синтетичного долара Ethena, USDe, спровокувала надмірне використання кредитного плеча. Це створило системну крихкість, яка не витримала ринкового навантаження.

За словами генерального директора OKX, Binance пропонувала річний дохід на рівні 12% для USDe. Це дозволяло використовувати актив як заставу на умовах, еквівалентних традиційним стейблкойнам на кшталт USDT й USDC.

Сюй наголосив: так сформувалася «плечова спіраль», коли трейдери конвертували стандартні стейблкойни у USDe для отримання підвищеної дохідності. У підсумку, за його оцінкою, це штучно завищувало очікувану річну прибутковість токену — до 70%.

«Кампанія дозволила використовувати USDe у ролі застави з такими ж умовами, як USDT і USDC, без ефективних обмежень», — написав Сюй.

На відміну від класичних стейблкойнів із забезпеченням готівкою, USDe використовує дельта-нейтральну хедж-стратегію, яку Сюй охарактеризував як таку, що містить «структурні ризики, властиві хедж-фондам».

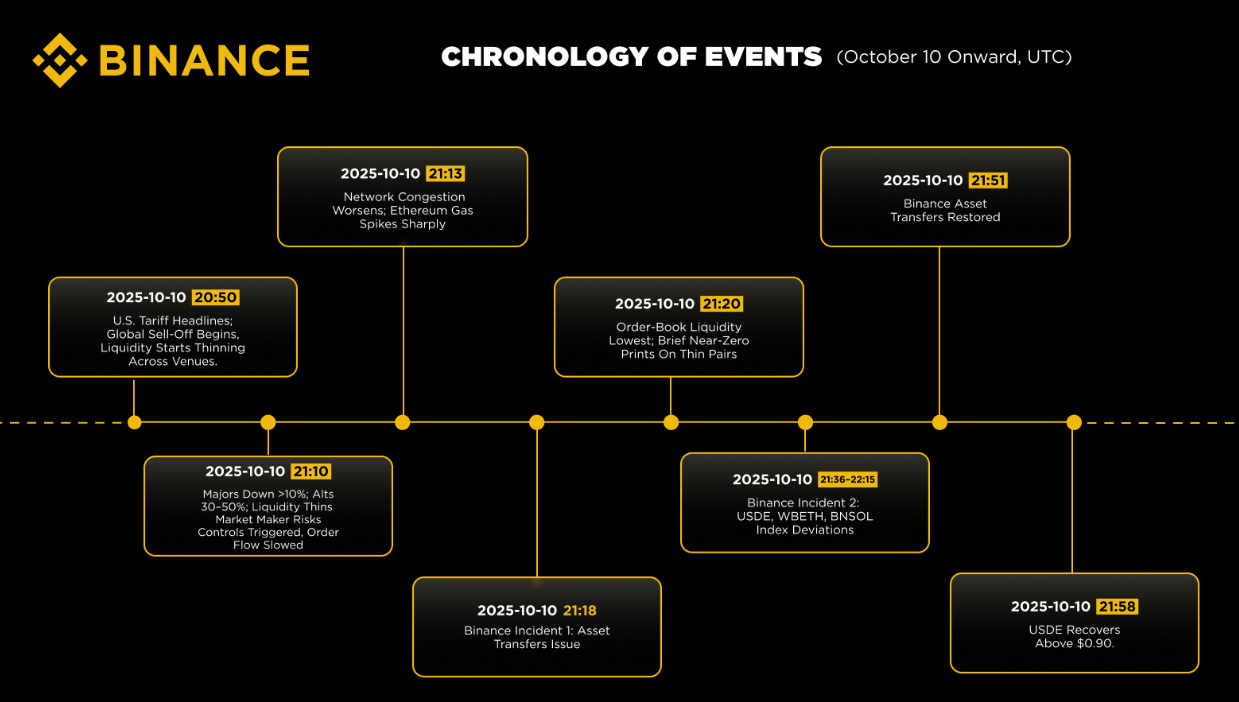

У момент виникнення волатильності 10 жовтня цей плечовий механізм, за оцінкою CEO OKX, був стрімко ліквідований. Це призвело до втрати USDe прив’язки та запустило ланцюг ліквідацій, з якими risk engines не змогли впоратись. Особливо постраждали активи на кшталт WETH та BNSOL.

Деякі токени, за його словами, тимчасово торгувалися поблизу нульових позначок, а «штучна» стабільність USDe приховувала накопичення системного ризику, поки не стало запізно втрутитися.

«Як найбільша глобальна платформа Binance має значний вплив — і відповідальність у ролі лідера галузі. Довгострокова довіра до крипторинку не може базуватися на короткострокових прибуткових конструкціях, надмірному кредитному плечі чи маркетингових підходах, що маскують ризики», — резюмує Сюй.

Binance та Ethena спростовують теорію OKX

Втім, ключові учасники галузі категорично відкинули інтерпретацію Сюя, посилаючись на транзакційну аналітику, що спростовує його послідовність подій.

Хасіб Куреші, керуючий партнер Dragonfly, вказав: логіка Сюя не враховує хронологію. За даними Куреші, падіння ціни біткойна мало місце за 30 хвилин до того, як USDe втратив прив’язку на Binance.

«Очевидно, що USDe не міг бути першопричиною ланцюга ліквідацій», — вважає Куреші, розцінюючи звинувачення як хибну інтерпретацію причинно-наслідкових зв’язків.

Крім того, він підкреслив, що відхід USDe від паритету був ізольованим епізодом у стакані Binance. Тим часом хвиля ліквідацій охопила весь ринок.

«Якщо відключення USDe не поширилося на ринок загалом, це не може пояснити масштабні ліквідації на кожній біржі», — додав Куреші.

Засновник Ethena Labs Гай Янг також заперечив аргументи Сюя. Він навів дані з order book (глибини ринку), які фіксують, що відхилення ціни USDe сталося лише після загального ринкового обвалу.

Водночас Binance наполягає, що причиною інциденту став не власний продукт, а «вакуум ліквідності».

Біржа оприлюднила дані, згідно з якими ліквідність біткойна у момент падіння дорівнювала нулю або наближалася до нього на більшості ключових майданчиків. За таких умов навіть автоматичні продажі могли суттєво знизити котирування.

Платформа також спростувала наявність системних маніпуляцій, пояснивши різку динаміку цін відходом маркет-мейкерів під час пікової волатильності та затримками API.

Однак ця суперечка наочно демонструє загострення взаємних звинувачень між провідними криптобіржами, які продовжують перебувати в центрі уваги після кризи 10 жовтня, що виявила суттєву вразливість ринкової інфраструктури.