Головний інвестиційний директор Bitwise Метт Хоуган висловив свою думку щодо зростаючих дебатів щодо казначейських облігацій цифрових активів (DAT). Він стверджує, що лише компанії, які реалізують складні криптостратегії з доданою вартістю, заслуговують на торгівлю з премією.

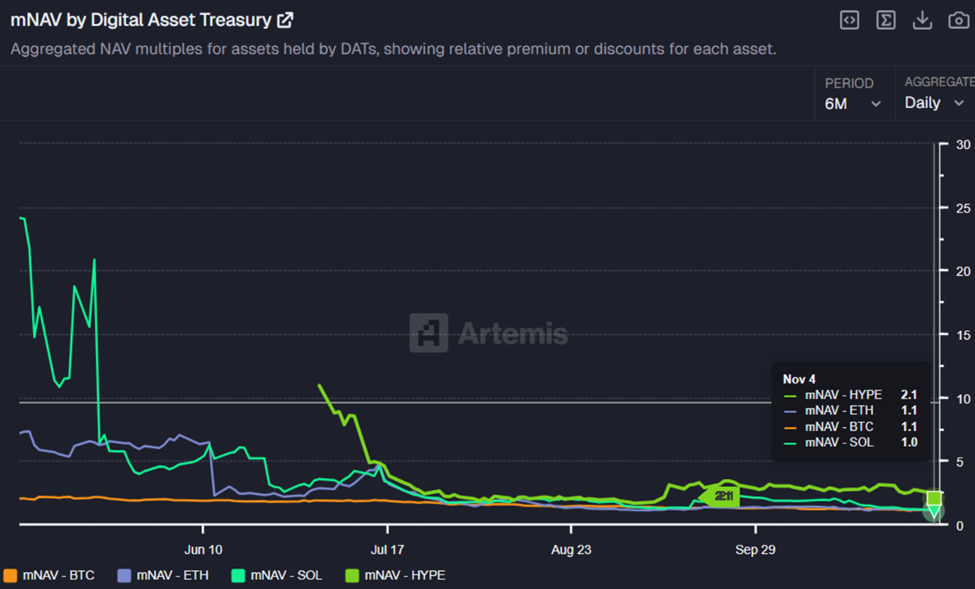

Коментарі прозвучали на тлі різкої ревальвації в секторі DAT. Ринкові значення чистих активів (mNAV) більшості фірм зблизилися до 1,0.

Метт Хоуган каже, що лише «жорсткі» DAT заслуговують на ринкові премії

Хоуган пояснив, що деякі DAT повинні торгуватися на рівні або вище своєї NAV, тоді як інші повинні торгуватися на рівні або нижче своєї NAV. На його думку, найкращий спосіб визначити, на які ДАТ варто звернути увагу, – це запитати: чи роблять вони щось важке?

Хоуган розрізняє компанії, які купують і тримають криптоактиви, і ті, які активно будують фінансові структури або стратегічні моделі навколо своїх активів.

«Купити криптоактив і поставити його на баланс сьогодні не складно», — сказав він, додавши, що ETF тепер пропонують варіанти стейкінгу, які відтворюють ту саму експозицію з меншим тертям.

Він виділив MicroStrategy (тепер Strategy) як яскравий приклад того, як DAT виконує складну, але корисну стратегію.

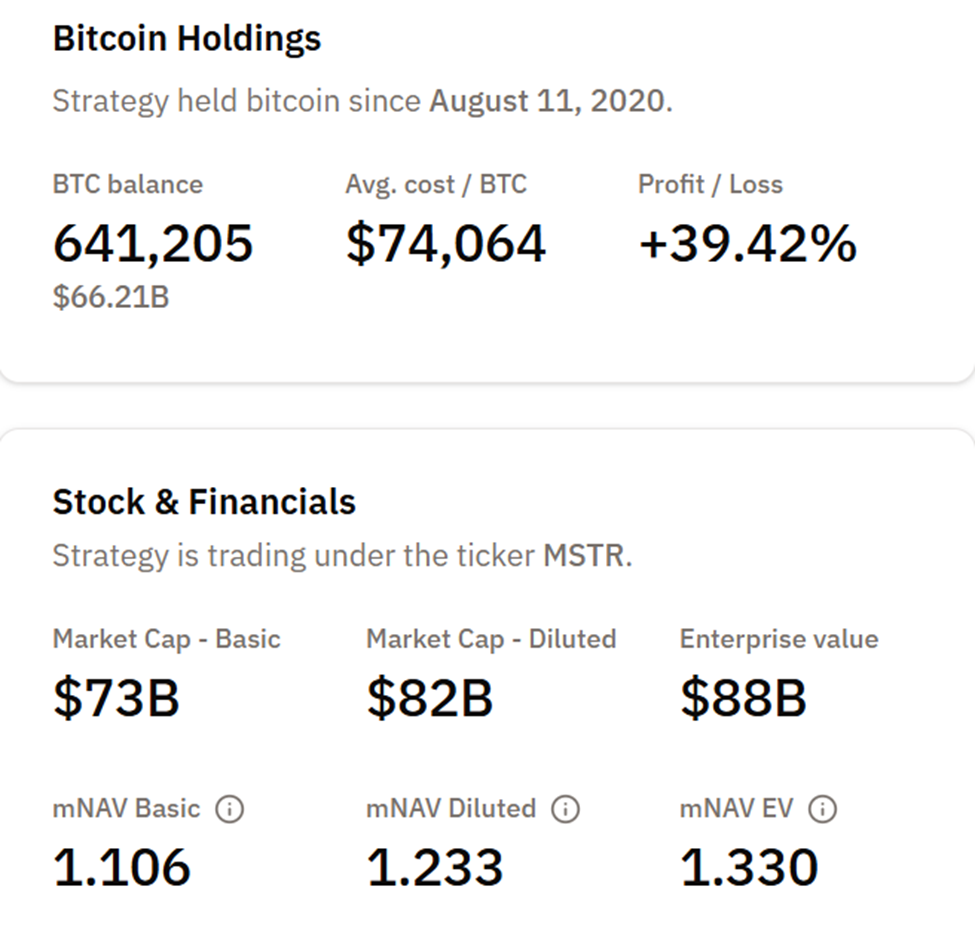

MicroStrategy вже володіє біткоїнами на $66,22 млрд проти $8 млрд боргу, і вона випускає боргові зобов’язання проти цієї позиції.

Хоуган зазначає, що складно залучити стільки акціонерного капіталу, щоб купити біткойн у корпоративній структурі, особливо без боргів.

Чому «робити важкі речі» може визначити наступний етап виживання DAT

За словами виконавчого директора Bitwise, ця здатність використовувати інструменти корпоративного фінансування, такі як конвертований борг або привілейовані акції, для накопичення більшої кількості біткоіни дає MicroStrategy структурну перевагу, яка може виправдати її ринкову премію за певних умов.

«Є й інші цікаві речі, які DAT можуть зробити, і які є важкими», — додав він, вказавши на такі стратегії, як написання покритих дзвінків, обережна участь у DeFi або надання розумних кредитів. “Це не обов’язково хороші ідеї, і не всі зроблять їх добре. Але вони не тривіальні, і якщо вони виконані добре, є шанс, що вони будуть винагороджені».

На противагу цьому, Хоуган попередив, що DAT, які використовують «лінивий підхід», просто тримаючи криптоактив, швидше за все, торгуватимуть зі знижкою до своїх базових активів.

«Зрештою, DAT – це просто компанії», – сказав він. «Хороші компанії отримують винагороду за те, що з часом добре роблять складні речі. Погані компанії, які погано працюють або намагаються піти легким шляхом до багатства, отримують покарання».

Зауваження Хугана прозвучали в той час, коли сектор DAT стикається зі зростаючою увагою після обвалу ринкових премій. Платформа даних у ланцюжку Artemis повідомила цього тижня, що mNAV фірм DAT, який вимірює ринкову капіталізацію щодо вартості цифрових активів, різко впав: коефіцієнти, які колись перевищували 25, тепер сходяться до 1,0.

Перекалібрування послідувало за попереднім звітом BeInCrypto про те, що mNAV Metaplanet впав нижче паритету до 0,99 , незважаючи на сильне зростання доходів.

З тих пір Metaplanet відновилася, але загальна тенденція відображає зсув ринку в бік більш обережних оцінок.

На цьому тлі Хуган артикулює, що DAT повинні довести свою операційну перевагу, щоб виправдати довіру інвесторів. В умовах жорсткого ринку важкі речі можуть визначити, які компанії з цифровими активами виживуть.