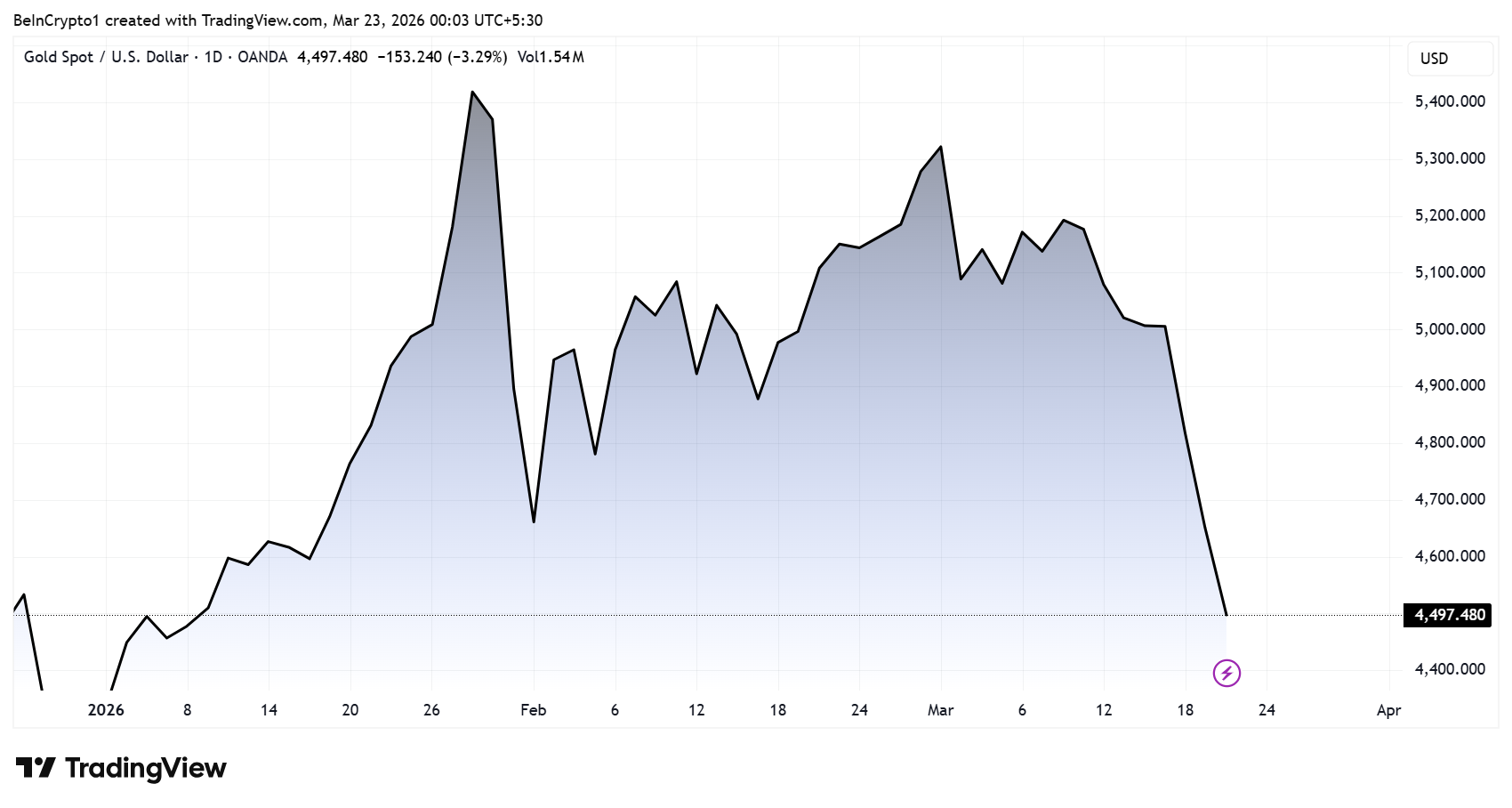

Найзначніше за більш ніж чотири десятиліття тижневе падіння ціни на золото дестабілізує глобальні ринки та спричиняє перегляд визначення «тихої гавані» в сучасних макроекономічних умовах.

Традиційно золото розглядалося як інструмент хеджування від невизначеності. Однак наразі воно опинилося серед перших активів, які стали жертвами загального ліквідного розпродажу, що створює нові питання щодо перерозподілу капіталу.

Золото: обвал свідчить про перезапуск ліквідності на глобальних ринках

Вартість золота зафіксувала найбільше тижневе зниження більш ніж за 40 років, при цьому така динаміка спостерігається попри триваюче геополітичне напруження.

Типові передумови, які зазвичай підтримують вартість золота в умовах зростання геополітичних ризиків, цього разу не спрацювали. Можна припустити, що чинники глибші, ніж поверхневий аналіз. Експерти вказують на процес масового згортання позицій через надмірну концентрацію у цьому активі.

«Золото отримало найгірший тижневий результат від 1983 року – й це під час активного військового конфлікту. Абсурдно, адже саме зараз мало настати його зоряний час. Логіка у наступному: ціна золота в районі $5 500 — це вже не ціна захисту, це параметр для чисто спекулятивної торгівлі. Причому для занадто щільно заповненої.» зауважив Нік Пакрін, засновник Coin Bureau.

За словами Пакріна, центробанки стали активно нарощувати золотий запас після замороження активів росії у 2022 році, ініціюючи хвилю купівель. Це, в свою чергу, спровокувало рекордні припливи у золотофокусовані ETF, коли приватні та інституційні інвестори почали масово входити у позицію.

Проте поточна динаміка змінилася на протилежну. За умов посилення геополітичного тиску та зростаючої потреби у ліквідності, центробанки замість акумулювання змушені розпродавати резерви. Особливо це стосується держав Перської затоки під обмеженнями експорту енергоносіїв — вони перетворюються з покупців на чистих продавців.

У таких обставинах перевага надається ліквідності, а не стратегічному портфелюванню. Самі установи, які запустили попередній ралі, змушені виходити з позицій у пошуках готівки. За логікою Пакріна, саме це пояснює, чому золото — один з найсильніших активів попереднього циклу — стало першим за масштабністю розпродажу.

Така зміна риторики віддзеркалює трансформацію всієї ринкової структури: при дефіциті ліквідності позбуваються навіть класичних інструментів хеджування.

Різке зниження котирувань — приблизно на $600 протягом кількох днів — ілюструє, наскільки швидко відбувається зміна ринкових настроїв при вимушених продажах.

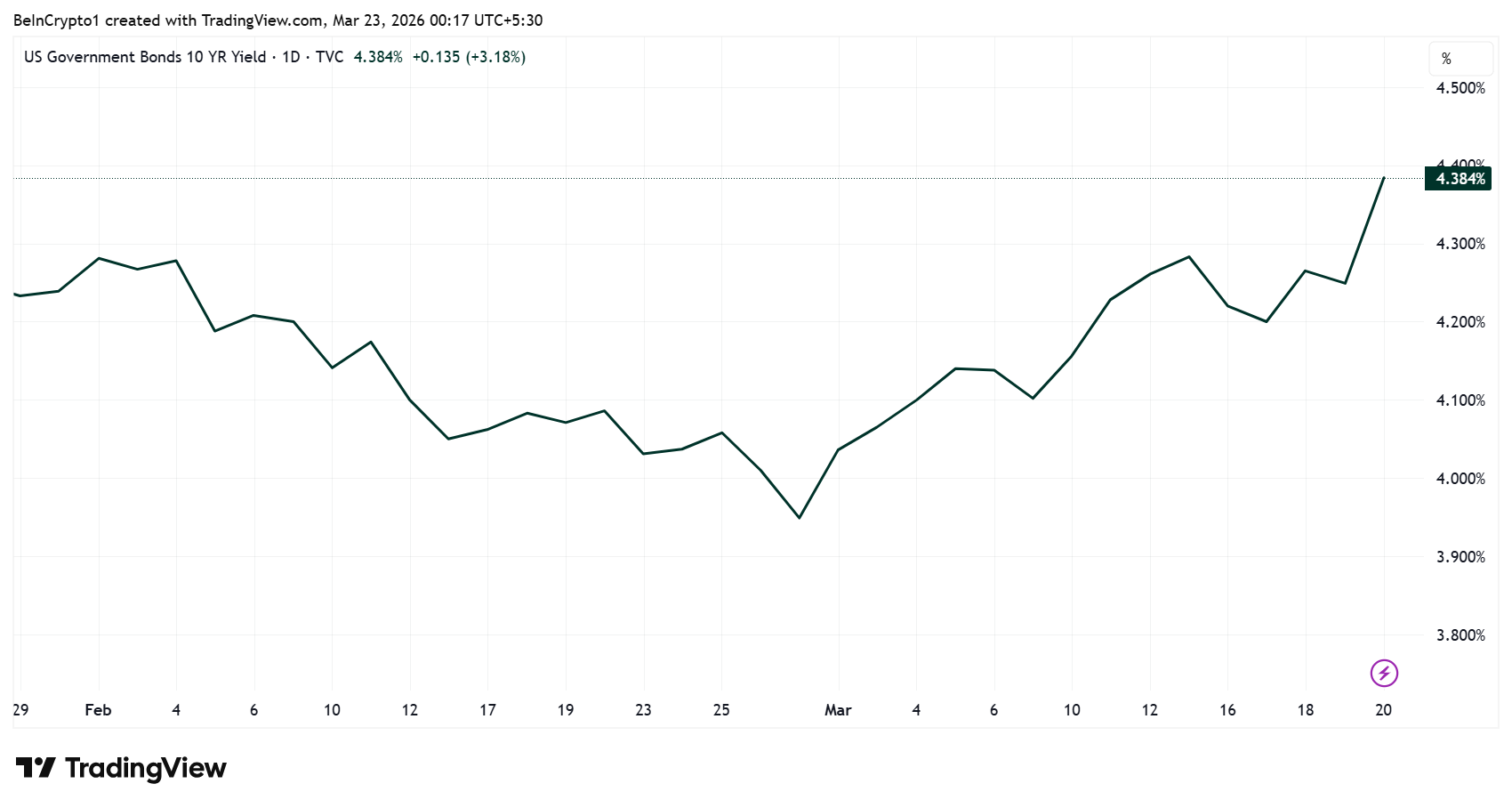

Ключовим джерелом стресу став борговий ринок. Прибутковість десятирічних облігацій США різко зросла в останні тижні на фоні очікувань щодо інфляції, жорстких сигналів центральних банків та стрімкого завершення надмірного кредитного плеча.

Аналітики зазначають: подальше зростання доходності здатне запустити лавину примусових ліквідацій широкого спектру активів, а також спровокувати масову фіксацію ризиків серед професійних учасників.

Поточний стрес виразно простежується і через дані настроїв. Згідно з індикаторами Kobeissi Letter, частка ведмежого настрою серед роздрібних інвесторів досягла 52% — найвищого рівня з середини 2025 року.

Ведмежий настрій зростає, а капітал переходить в альтернативи

Таке стрімке погіршення, одне з найрізкіших за останні роки, ставить нинішню ситуацію в один ряд із періодами історичних ведмежих екстремів.

У цьому контексті низка експертів констатує: великі гравці розвантажують портфелі й акумулюють готівку, ймовірно, реагуючи на зародження глибших дисбалансів.

Попри усю спекулятивність таких оцінок, простежується відчутна тенденція: ринок дедалі менше обслуговується фундаментальними показниками, натомість формується під тиском дефіциту ліквідності. Ключовим питанням стає траєкторія подальших перетоків капіталу.

«Сімейні офіси більше не витрачають ресурси на базові акції й облігації,» — зазначив Джейк Клейвер, сертифікований фахівець із Family Office.

На думку Клейвера, зараз спостерігається вертикальне переміщення інтересу в приватні інвестиційні угоди, ринки, що розвиваються, а також у цифрові активи. Це підтверджує адаптацію великих інвесторів до зміненого клімату прибутковості.

«Саме там приховані справжні доходи», — прокоментував він.

Цифрові активи, зокрема криптовалюти, повертаються у фокус обговорення. Чад Стейнґребер наголосив: після падіння золота «розпочнеться ротація капіталу в альтернативні класи», причому крипторинок, за його словами, «залишається недооціненим».

Попри все ще високу волатильність, цифрові активи дедалі частіше розглядаються частиною фахівців як потенційний бенефіціар після згортання хвилі вимушених ліквідацій.

Визначальним залишатиметься дефіцит ліквідності. Фінансові ринки нині функціонують у режимі «продай усе, а вже потім шукай нову стратегію»: активи розпродаються для формування резерву, ще до появи чітких трендів для ротації.

Чи є це початком фундаментального системного перезавантаження, чи радше просто надзвичайно різким циклом переоцінки — відповідь залишається відкритою.

Безперечно лише одне: історичне падіння золота руйнує класичний ринковий міф, демонструючи — у теперішніх умовах ліквідність має абсолютний пріоритет, а жодний актив не здатний гарантувати повну захищеність.