Кредитні ринки демонструють ознаки зростання напруженості на тлі суттєвого збільшення обсягів хеджування. Посилення захисних позицій супроводжується розширенням кредитних спредів.

Постає питання: яким чином стрес у традиційних боргових сегментах може передаватися на ринок цифрових активів.

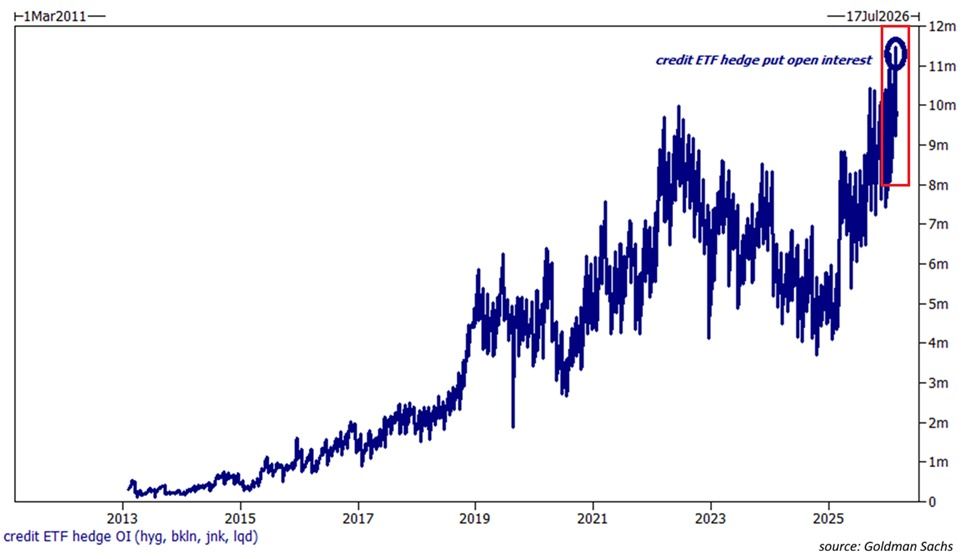

Ринок готується до кредитного стресу

За даними Kobeissi Letter, відкрите зобов’язання за пут-опціонами (put option open interest) на чотирьох великих американських кредитних біржових фондах (ETF) досягло рекордних 11,5 млн контрактів. До цього переліку входять:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Сукупний обсяг відкритих контрактів на зазначених ETF подвоївся за останні 12 місяців. Активність хеджування вже перевищила позначку у 10 млн контрактів, зафіксованих під час ведмежого сценарію 2022 року.

«Інвестори прискорюють хеджування проти обвалу кредитного ринку», – йдеться у поширеному повідомленні.

Стежте за оновленнями на X для оперативного доступу до поточних новин

Для уточнення: пут-опціон – це фінансовий інструмент, який надає покупцеві право (але не зобов’язання) продати визначену кількість базового активу (наприклад, акцій, товарів, інших цінних паперів) за фіксованою ціною (страйк) до настання обумовленого строку.

У разі зниження ціни базового активу нижче страйкової вартості, покупець реалізує право продажу за вищою ціною – таким чином, отримує прибуток. Якщо ринкова ціна залишається вище страйку, контракт стає недійсним, а покупець втрачає витрачену премію. Пут-опціони вважаються ведмежим інструментом, оскільки їх купують при очікуванні зниження вартості або для захисту від ризику з боку несприятливої динаміки цін.

Темпи зростання хеджування свідчать про наростаючу стривоженість серед інституційних гравців. За інформацією Kobeissi Letter, спреди за високоризиковими технологічними облігаціями підскочили до 556 базисних пунктів, перевищивши максимум квітня 2025 року й оновивши рекорд із жовтня 2023 року. Загальні спреди по сектору високої дохідності досягли 361 базисного пункту – це найвищий показник із листопада 2025 року.

«Технологічні облігації з рейтингом ‘сміття’ зараз торгуються із премією +195 базисних пунктів відносно загального ринку — найвищий розрив мінімум за останні 3 роки. Перебудови на кредитному ринку лише набирають обертів», – зазначає Kobeissi Letter.

Накопичений кредитний стрес не обмежується США. За повідомленням Reuters, індекс iTRAXX Europe Crossover піднявся майже на 11 пунктів до приблизно 270 базисних пунктів. Основний індекс iTRAXX Europe Main зріс до близько 57 базисних пунктів. Знову ж таки – спостерігається посилення стурбованості серед учасників.

Bloomberg також зафіксував, що спреди за азійськими інвестиційними облігаціями у доларах США (за винятком Японії) розширилися до семимісячних максимумів.

«Кредитно-дефолтні свопи для такого боргу зросли найбільше із вересня та виросли й у Європі. За даними джерел, частина емітентів може відкласти заплановані випуски облігацій, тоді як інші продовжують просуватися вперед», – йдеться у матеріалі Bloomberg.

Загострення конфлікту на Близькому Сході також посилило дестабілізацію ринкових очікувань.

Вплив на ринки криптовалют

Для ринку криптовалют криза у кредитно-борговому секторі залишає певні ризики. Безпрецедентний обсяг відкритих позицій у пут-опціонах на американські кредитні ETF сигналізує: великі гравці готуються до глибокого стресу.

Цифрові валюти, що традиційно розглядаються як високоризикові активи, здебільшого корелюють зі сплесками турбулентності на фінансових ринках та стисканням ліквідності. Поточна кредитна переоцінка, очевидно, знижує схильність до ризикових експериментів, а це може лише посилити волатильність біткойна, Ethereum і альткойнів.

Довгострокові наслідки залежать від реакції фінансових регуляторів. Якщо напруження в кредитній сфері переросте у масштабну фінансову дестабілізацію, центральні банки можуть схилитися до послаблення монетарної політики або впровадження додаткових заходів підтримки ліквідності. В такій ситуації цифрові активи, зокрема біткойн, можуть повернути привабливість як ліквідні інструменти чи альтернатива до засобів збереження вартості.

Разом з тим, рекордні масштаби хеджування на кредитному ринку відображають обережність інвесторів. Протягом найближчих тижнів стане зрозуміло, чи стабілізується ситуація, чи попереджувальні сигнали призведуть до глобального перегляду цінових очікувань.