Політична тематика залишається одним із найбільш поляризуючих факторів у криптовалютному секторі. Дональд Трамп нерідко згадується як «перший криптопрезидент» США, тоді як адміністрація Байдена здобула репутацію антагоніста цифрових активів.

Якщо же відкинути політичну риторику та акцентувати увагу на фактичних ринкових показниках, ситуація виявляється менш однозначною. Предметом аналізу має бути не стільки публічна позиція тієї чи іншої адміністрації, скільки кінцева динаміка вартості біткойна у відповідний період.

Біткойн: результати і цифри свідчать переконливо

У президентських виборах 2024 року Дональд Трамп артикулював про-криптовалютну позицію, заявляючи про намір перетворити США на «світову столицю криптовалют». Він пообіцяв зупинити репресивну політику щодо сектору цифрових активів, обмежити активність SEC і, цитуючи його пряму риторику:

«Покласти край війні Джо Байдена проти криптовалют і забезпечити, щоб майбутнє криптовалют і біткойна формувалося саме в Америці».

Подібні заяви спричинили зростання ринкових очікувань і відчутне посилення бичачих настроїв серед учасників ринку. У підсумку, на кінець 2025 року біткойн демонструє зниження на майже 5%.

Для порівняння, у перший рік президентства Байдена провідний цифровий актив світу зафіксував приблизно 65% зростання. Протягом 2022 року динаміка ослабла, проте вже згодом відбувся відновлювальний імпульс.

Біткойн відновив зростання, демонструючи приблизно 155% у 2023 році та ще 120,7% у 2024.

| Рік | Динаміка біткойна (%) |

| 2021 | 65% |

| 2022 | 64,2% |

| 2023 | 155% |

| 2024 | 120,7% |

| 2025 (станом на 26 грудня) | -5% |

Повертаючись до першої каденції Трампа, аналітики називають цей цикл «найграндіознішим бичачим періодом» для крипторинку: сукупна ринкова капіталізація цифрових активів зросла приблизно у 115 разів за час його перебування при владі.

«Період Байдена дав близько 4,5-разового приросту від початку до завершення його каденції, і навіть у найгірші моменти вартість не падала нижче річного мінімуму. Другий термін Трампа наразі залишається нижче позначки відкриття року, проте три роки ще попереду», – підсумував анонімний аналітик у своїй оцінці.

Біткойн за Трампа

Що ж насправді відбулося у 2025 році? Ілюзія спаду не піддається лінійному аналізу лише через річні підсумки.

У січні ринковий імпульс переважно залишався на боці біткойна. До інавгурації Трампа BTC перевищив $109 000, встановивши тогочасний історичний максимум. Схожі порядки денні простежувалися й у нормативній площині – наприклад, SEC ініціювала створення спеціальної цільової групи для розробки прозорої нормативної бази щодо цифрових активів.

Однак подальші анонси Трампа перекреслили більшу частину позитивної динаміки. Заява про введення тарифів щодо ЄС, а згодом їх розширення на глобальному рівні призвели до спадів як у сегменті цифрових активів, так і на традиційних ринках.

Вартий згадки факт: повідомлення про тимчасове згортання тарифної політики спричинило короткострокове відновлення котирувань. Сказане підкреслило крайню чутливість ринку до макроекономічних подразників, а також зрослу волатильність.

На тлі цього тривали процеси розширення adoption: ініціативи із формування біткойн-резервів на рівні окремих штатів набули імпульсу, спостерігалося суттєве зростання інституційної участі. З квітня по липень котирування біткойна фіксували чотири поспіль позитивних місяці.

Серед структурних факторів слід виділити трансформацію в системі резервування – збільшення частки так званих digital asset treasuries (DATs). Громадські компанії дедалі частіше додавали біткойн до резервних активів, наслідуючи практику MicroStrategy.

Цей вектор підтримав ринок: думка щодо потенціалу інституційної участі для пом’якшення волатильності та маркування біткойна як активу, що набуває атрибутів класичного фінансового інструмента, поступово перестала бути периферійною.

Із поширенням впевненості росте як апетит до ризику, так і масштаби використання кредитного плеча. Трейдери, що оперують з підвищеним ризиком та високою часткою leverage, перебували в центрі уваги. З макроекономічної точки зору, ФРС у вересні здійснила суттєве зниження базових ставок. Такі події традиційно вважають сприятливими для ризикових активів.

На цій хвилі біткойн поновив історичний рекорд: 6 жовтня зафіксовано пік $125 761. Серед принципових гравців переважали прогнози про подальше зростання (зокрема, озвучувалися межі $185 000 та $200 000 до кінця року).

Джерелом узгодженої ринкової впевненості стали сукупні макроекономічні стимули та історично висока результативність біткойна у четвертому кварталі.

BeInCrypto повідомляє, що 11 жовтня оголошення Дональда Трампа про 100% мита на китайські товари спровокувало суттєве зниження ринку. Було ліквідовано позицій із кредитним плечем на суму понад $19 млрд, що призвело до істотних фінансових втрат серед трейдерів.

Подальша корекція зберігалася у наступні місяці, посилена надмірним використанням кредитного плеча.

«Вочевидь, це як структурне, так і механічне зниження. Все почалося з виходу інституційного капіталу у середині – кінці жовтня. Протягом першого тижня листопада фонди цифрових активів зафіксували відтік -$1,2 млрд. Проблема полягає у надмірних обсягах кредитного плеча на тлі цього відтоку… Надмірне кредитне плече провокує гіперчутливість ринку», – відзначено у публікації The Kobeissi Letter в листопаді.

Вартість біткойна у листопаді знизилася на 17,67% і з початку поточного місяця втратила ще 1,7% згідно з даними Coinglass джерела.

Біткойн-ETF та альткойни: регуляторні зміни і реакція ринку

Адміністрації Дональда Трампа й Джо Байдена мали різні позиції щодо ключових аспектів, зокрема щодо ETF на криптоактиви. За Байдена Комісія з цінних паперів та бірж США (SEC) демонструвала консервативий підхід до цифрових активів. Такої ж стратегії дотримувалися стосовно ETF на криптовалюти.

Регуляторний курс змінився після вердикту Апеляційного суду США для округу Колумбія, який зобов’язав SEC переглянути заявку Grayscale Investments на перетворення GBTC у спотовий біткойн-ETF.

У січні 2024 року SEC затвердила спотові біткойн-ETF і в липні схвалила спотові Ethereum-ETF.

Після відставки Ґері Ґенслера з SEC керівні компанії активно почали подавати заявки на запуск ETF, орієнтованих на альткойни. Серед аплікантів — Bitwise, 21 Capital, Canary Capital та інші. Це суттєво пожвавило індустрію нових фондових продуктів з цифрових активів.

У вересні SEC ухвалила універсальні стандарти лістингу, скасувавши практику погодження заявок case-by-case. Після нововведення на ринок вийшли ETF на SOL, HBAR, XRP, LTC, LINK, DOGE.

У листопаді ETF на XRP від Canary Capital зафіксував обсяг торгів $58,6 млн у першу добу — найвищий старт серед понад 900 ETF, запущених у 2025 році. Продукт Bitwise на базі Solana теж викликав інтерес: обсяги за перший день склали $56 млн, тоді як інші фонди показали скромніші результати.

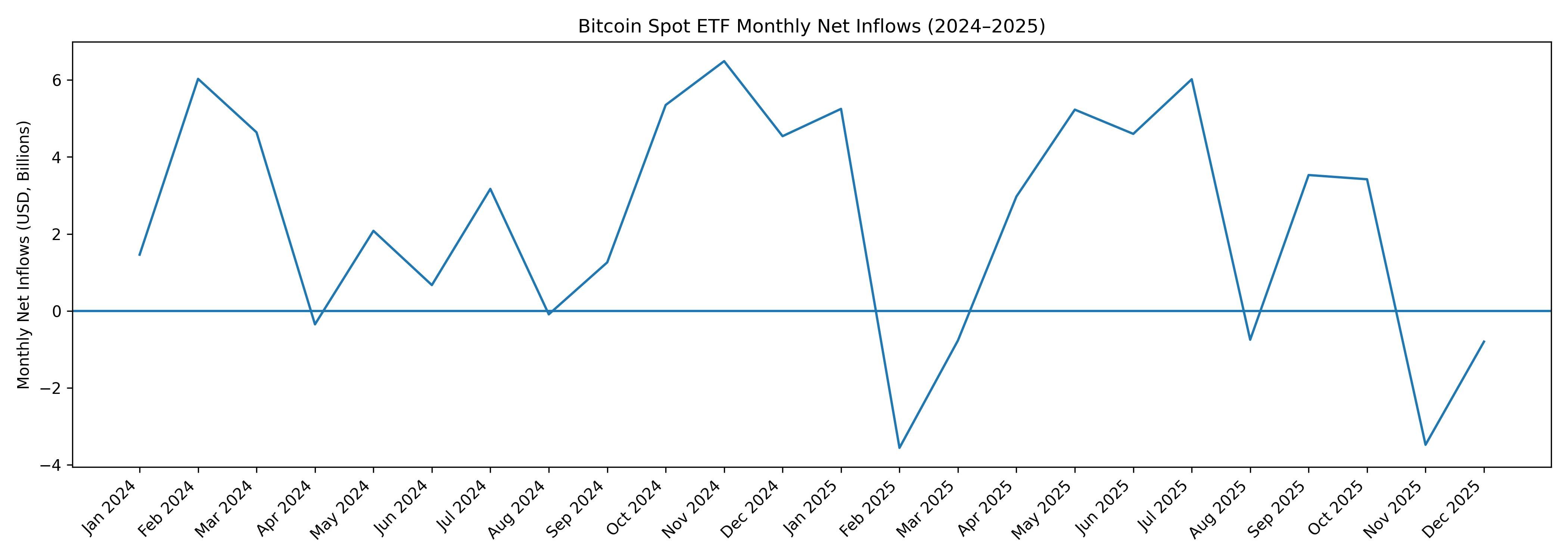

З погляду регуляторики, ETF розширили доступ інвесторів до ринку, а рішення суду знизило бар’єри для емітентів. Водночас первинна динаміка не демонструє значного зростання сукупних припливів капіталу після розширення лінійки ETF на криптовалюти.

У 2024 році сукупний чистий приплив у спотові біткойн-ETF складає близько $35,2 млрд. У 2025 році обсяг знизився до $22,16 млрд, що підтверджують дані SoSoValue джерела. Таке розходження опосередковано сигналізує про перерозподіл капіталу між продуктами замість відчутного приросту загальної криптоекспозиції.

Криптовалютна імперія родини Трампа

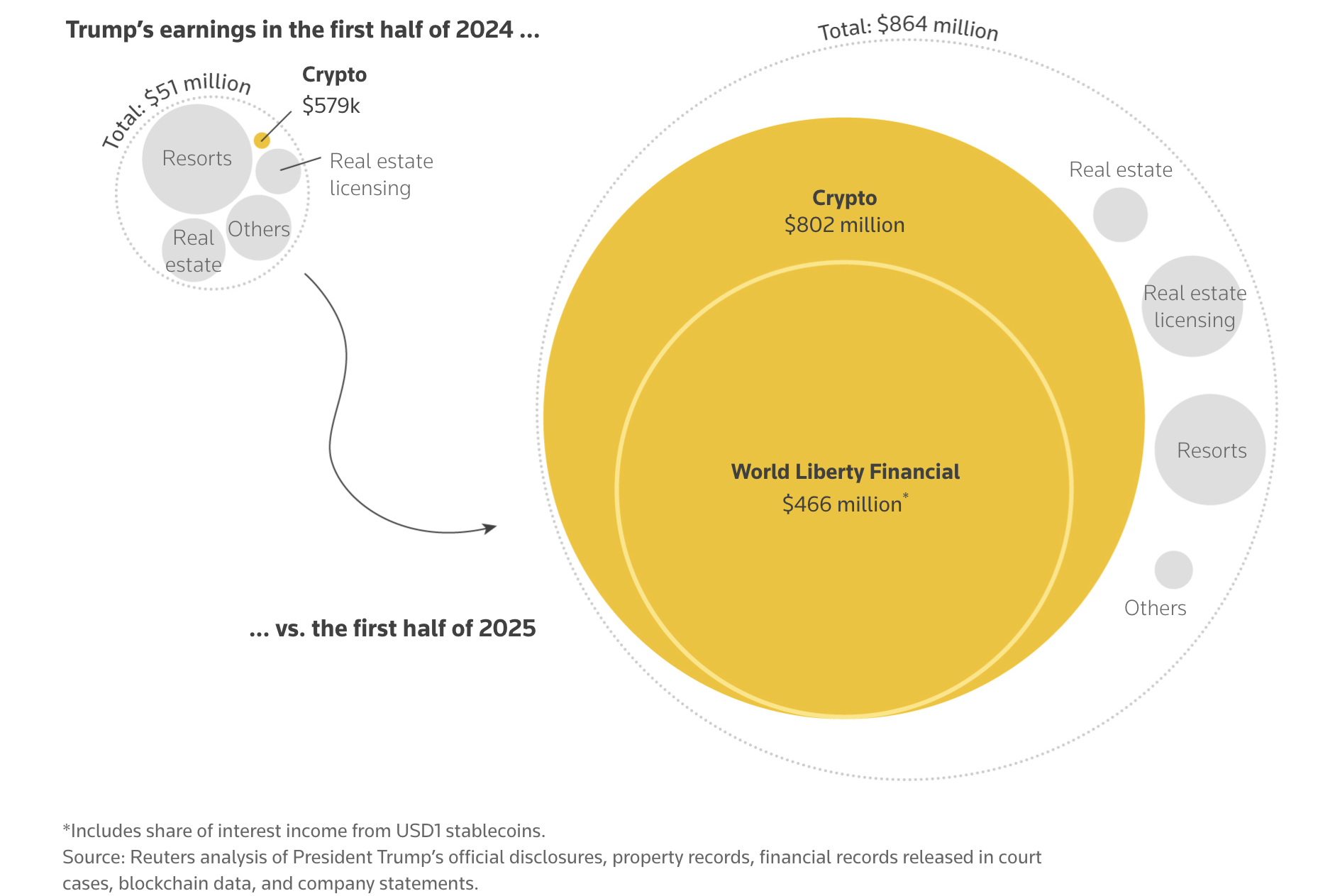

Попри очевидний вплив Дональда Трампа на ринок, у 2025 році він також став безпосереднім гравцем у сфері криптовалют. У січні президент ініціював випуск мемкойна, а незабаром схожу криптовалюту запустила й Меланія Трамп.

У березні сини президента — Ерік і Дональд Трамп-молодший — стали партнерами Hut 8 для запуску компанії American Bitcoin Corp.

Вказані ініціативи забезпечили суттєві грошові надходження для родини президента США. За оцінкою Reuters, у першому півріччі 2025 року вони отримали понад $800 млн від продажу крипто-активів.

Слушно додати: ці дії певною мірою надали галузі легітимності й сприяли швидшій інтеграції інновацій у мейнстрим. Проте безпосередня та опосередкована участь глави держави у криптовалютних проєктах створює додаткові ризики щодо сприйняття, механізмів управління та доброчесності ринку. Мемкойни вже стали традиційним інструментом екосистеми, однак їхній зв’язок із чинним президентом США залишається винятковим прикладом.

Зазначені дії спричинили також потужну критику з боку регуляторних органів та окремих учасників ринку. Мемкойн Trump, WLFI, а також компанія American Bitcoin Corp продемонстрували значне падіння вартості, що спровокувало серйозні збитки для прихильників проектів.

Висновки

Аналіз даних демонструє: ступінь впливу різних фігурантів на криптовалютний сектор визначається дефініцією самої «допомоги». Під час перебування Дональда Трампа на посаді сформувалася прогресивніша трактовка регуляторних підходів, простежувалося істотне пом’якшення контролю та прискорена процедура схвалення інноваційних інвестиційних інструментів — це відкрило додаткові можливості для емітентів і розширило доступ до ринку.

Наведені зміни зменшили адміністративні обмеження для операторів ринку цифрових активів та підтримали диверсифікацію біржових інтеграцій.

Водночас суто цінова динаміка відображає інший контур: найбільш відчутне зростання вартості біткойна було зафіксовано ще за каденції Джо Байдена. Прийняття ключових рішень у цей період сприяло формуванню стабільнішої цінової тенденції.

На відміну від цього, перший рік наступної президентської каденції Трампа відзначається різким посиленням волатильності та підвищенням ринкових ризиків.