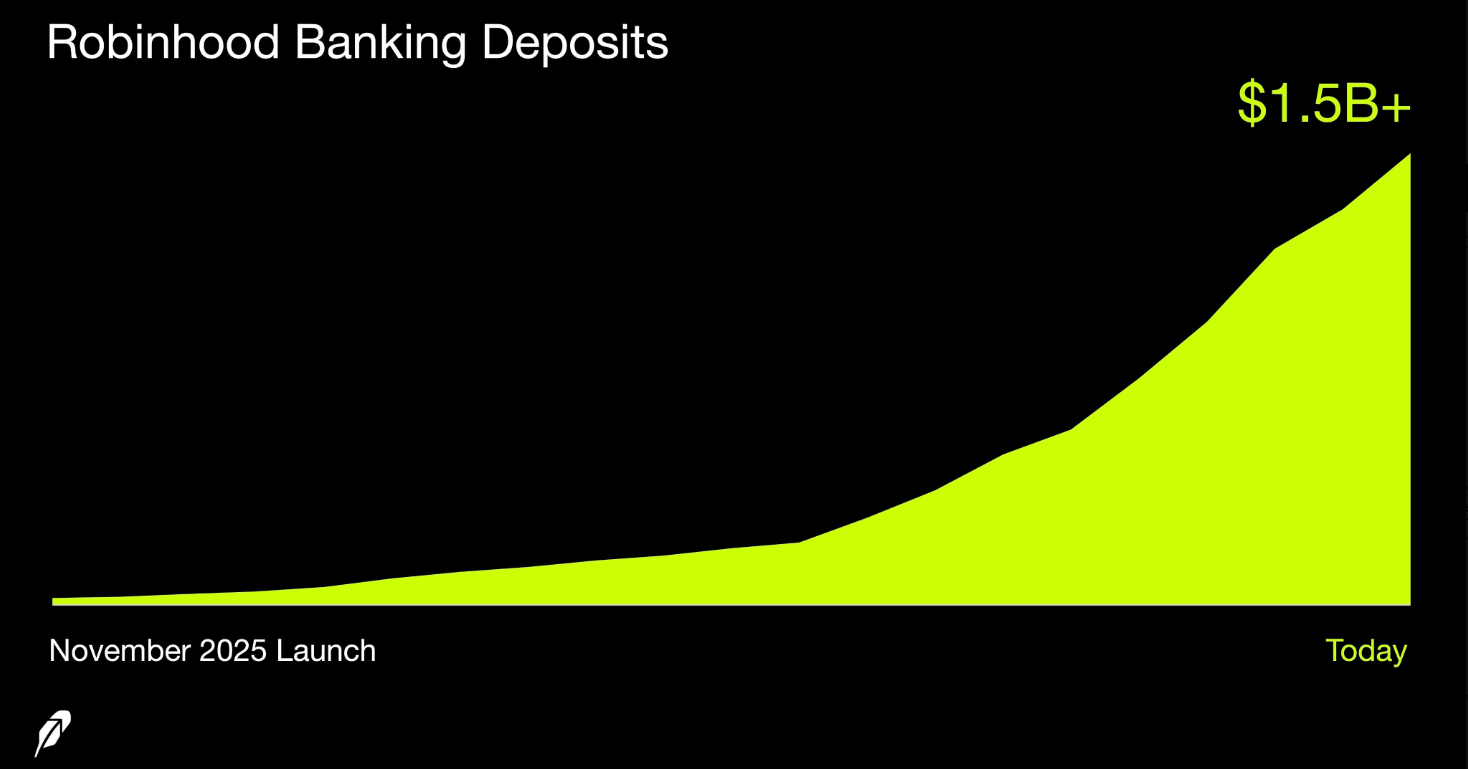

Генеральний директор Robinhood Markets (HOOD) Влад Тенєв повідомив, що загальна сума депозитів Robinhood Banking перевищила $1,5 млрд майже від 100 000 клієнтів, які профінансували рахунки, а приріст депозитів за три тижні склав близько 50%.

Продукт, запущений у листопаді 2025 року ексклюзивно для передплатників Robinhood Gold, забезпечує поточні рахунки та ощадні рахунки з підвищеною дохідністю, застраховані Федеральною корпорацією зі страхування депозитів США (FDIC), через Coastal Community Bank. Така інтенсивна динаміка розвитку створює пряму конкуренцію для Coinbase (COIN), у якої відсутні класичні банківські сервіси.

Trading App: шлях до статусу банківського конкурента

Траєкторія розвитку Robinhood Banking стала різко висхідною. Станом на грудень 2025 року обсяг депозитів становив $100 млн. У січні 2026 року компанія вже зафіксувала $300 млн надходжень і 20 000 клієнтів.

На початку березня цей показник досяг $1 млрд на 65 000 профінансованих рахунків. За останні три тижні депозити практично подвоїлися ще раз.

Середній розмір депозиту становить близько $15 000 на одного клієнта. Цей факт свідчить: користувачі переходять до використання Robinhood Banking як основної фінансової платформи, а не просто тестують сервіс.

Довгострокова стратегія Robinhood – інтеграція банківських послуг у комплексну екосистему, яка охоплює акції, опціони, криптовалюти, кредитні картки та пенсійні рахунки.

У 2025 році компанія зафіксувала $68 млрд чистих депозитів за всіма продуктами і наростила базу Gold-передплатників до 4,2 млн осіб.

Coinbase: основні недоліки та обмеження

Coinbase не пропонує поточних або ощадних рахунків із захистом FDIC. Її грошові сервіси обмежені балансом у доларах для криптовалютних операцій та дохідністю USDC, що дедалі більше прив’язана до платної підписки Coinbase One.

Слід зазначити: бізнес Coinbase зі стейблкойнами у 2025 році приніс $1,35 млрд доходу – суттєвий стрибок порівняно з $911 млн роком раніше. Джерелом прибутку є процентні виплати від резервів USDC за рахунок розподілу доходу з компанією Circle.

Втім, цей прибутковий потік під загрозою через регуляторне середовище. Закон GENIUS, підписаний у липні 2025 року, забороняє емітентам стейблкойнів виплачувати проценти власникам.

Попередня версія законопроєкту CLARITY у Сенаті потенційно може остаточно заборонити Coinbase надавати будь-які винагороди за USDC.

Гарантія FDIC у Robinhood Banking розповсюджується до $2,5 млн на вкладника завдяки програмі розміщення депозитів у різних банках. Coinbase не забезпечує жодного подібного страхового механізму для готівки чи USDC.

Супердодатки: дві філософії та одна гонка

Обидві компанії прагнуть до універсальності , але рухаються різними шляхами.

- Robinhood спершу зосередилася на акціях, а згодом інтегрувала банкінг, кредитні продукти, криптовалюти та пенсійні інструменти в єдиний інтерфейс.

- Coinbase розпочала з криптовалют і поступово додала цілодобову торгівлю акціями, дохідність за стейблкойнами та можливість кредитування під цифрові активи.

«Важлива віха — Robinhood Banking щойно перевищив $1,5 млрд депозитів із майже 100 000 профінансованих клієнтів, а приріст за минулі три тижні склав приблизно 50%», — констатував Тенєв.

Акції HOOD підтвердили імпульс зростання: котирування піднялися на 6,35% до $69,30 на кінець 31 березня; після завершення основної сесії ціна сягала $69,96.

З моменту історичного максимуму в жовтні 2025 року ($152,46) папери втратили близько 40% вартості, однак річна динаміка залишається позитивною — понад 85% зростання.

Майже 75% із 27 млн профінансованих клієнтів Robinhood віком до 44 років — це певна структурна перевага у боротьбі за постійну фінансову включеність населення.

У Coinbase протягом з 2021 року кількість активних користувачів на місяць не демонструє суттєвого зростання, а дохід компанії переважно залежить від волатильності криптовалютного ринку.

Питання вже не стільки в тому, чи здатна Robinhood конкурувати з Coinbase у сфері криптовалют — а радше чи зуміє Coinbase відповісти на виклик універсалізованої фінансової екосистеми.