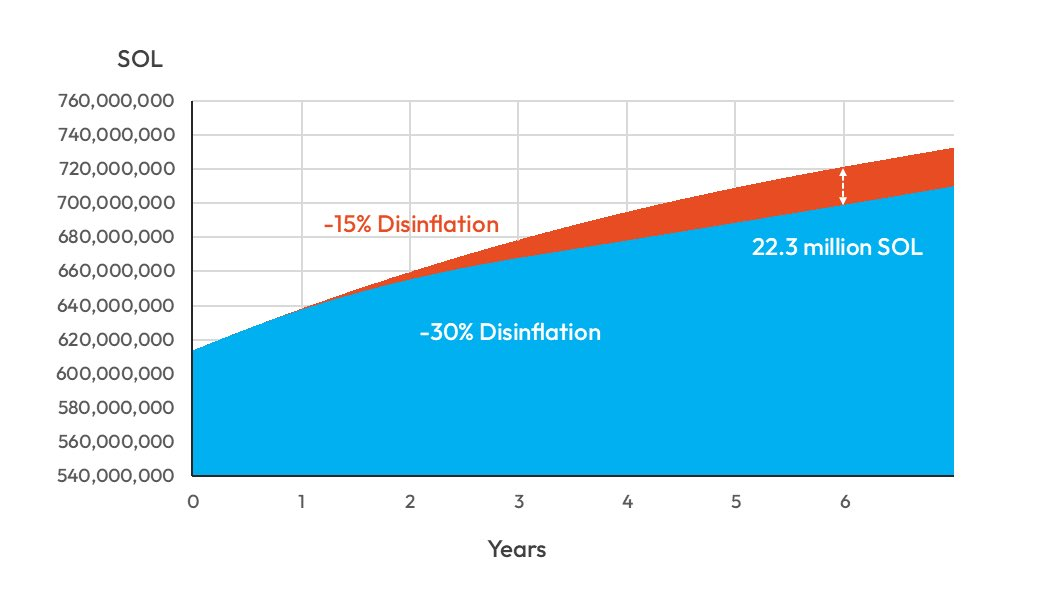

Solana розглядає радикальну зміну у своїй економічній моделі, яка дозволить виключити приблизно 22,3 мільйона SOL (2,9 мільярда доларів) з прогнозованих викидів протягом наступних шести років.

Внаслідок цього пропозиція активно прискорить перехід блокчейну до середовища з низькою інфляцією.

План Solana щодо посилення постачання ризикує стиснути майже 50 валідаторів

Цей захід, офіційно названий SIMD-0411, пропонує подвоїти річний рівень дезінфляції мережі Solana з 15% до 30%.

«Подвоєння рівня дезінфляції вимагає модифікації одного параметра, що робить це найпростішою можливою зміною протоколу, яка забезпечує суттєве зниження інфляції. Це коригування не витрачає основні ресурси розробника. Це несе мінімальний ризик появи багів або непередбачених крайніх випадків», — стверджували автори.

Якщо його ухвалять, Solana досягне своєї «кінцевої» інфляційної цілі в 1,5% приблизно за три роки, тобто до 2029 року. Варто зазначити, що цей рубеж спочатку був запланований на 2032 рік.

Прихильники описують поточний графік викидів як «протікаюче відро», яке постійно розбавлює тримачі та створює стійкий тиск на продаж.

Посилюючи пропозицію, мережа сподівається наслідувати механіку дефіциту, які історично приносили користь Bitcoin та Ethereum.

«Наше моделювання показує, що протягом наступних 6 років загальна пропозиція буде приблизно на 3,2% нижчою (зниження на 22,3 мільйона SOL), ніж за поточним графіком інфляції. За сьогоднішньою ціною SOL це приблизно 2,9 мільярда доларів зменшених викидів. Надмірні викиди створюють стійкий тиск на зниження цін, спотворюють ринкові сигнали та заважають справедливому порівнянню цін», — написали вони.

Окрім підтримки цін, план має на меті реформувати структуру стимулів для децентралізованих фінансів (DeFi).

Крім того, пропозиція стверджує, що висока інфляція відображає високі процентні ставки у традиційних фінансах, підвищуючи «безризиковий» бенчмарк і стримуючи позики.

Враховуючи це, Solana прагне вивести капітал з пасивної валідації до активного ліквідного забезпечення шляхом стиснення номінальної прибутковості зі стейкінгу. Очікується, що ці доходності знизяться з 6,41% до 2,42% до третього року.

Однак цей «жорсткий капітальний» поворот несе операційні ризики.

Скорочення субсидій неминуче стисне маржу валідаторів.

У пропозиції оцінюється, що до 47 валідаторів можуть стати збитковими протягом трьох років, оскільки винагороди зникнуть. Однак автори описують цей рівень відтоку як мінімальний.

Проте це викликає питання, чи зможе мережа об’єднатися навколо більших, краще капіталізованих операторів, які можуть виживати лише за рахунок транзакційних комісій.

Незважаючи на ці побоювання, рання підтримка ключових гравців екосистеми свідчить, що Solana готова обміняти субсидоване зростання заради більшої стабільності. Цей зсув відображає прагнення позиціонувати мережу як більш зрілий клас активів, орієнтований на дефіцит.