У регіонах, які зазнають значної економічної нестабільності та девальвації валюти, стейблкоїни надають рятівний круг. Ця стабільність робить їх привабливою альтернативою для осіб та бізнесу в країнах, де їхнє багатство піддається інфляції.

На відміну від звичайних валют, які можуть зазнавати швидких коливань, стейблкоїни підтримують стабільну ціну, прив’язуючись до активів, таких як USD або товари. Ця стабільність ціни стимулює їхнє зростаюче впровадження в регіонах, таких як Субсахарська Африка та Латинська Америка.

Роль стейблкоїнів у місцевих економіках

Різні фінансові інститути, бізнеси та особи використовують стейблкоїни для оптимізації процесів, таких як міжнародні платежі та управління ліквідністю, і використовують їх для пом’якшення руйнівних валютних коливань.

Каш Раззагі, головний бізнес-офіцер Circle, пояснив в інтерв’ю з BeInCrypto, що ці випадки стимулюють глобальне впровадження стейблкоїнів, забезпечуючи швидші та більш економічно ефективні транзакції, ніж традиційні фінансові системи.

“На ринках, що розвиваються, регуляторне середовище для криптовалют і стейблкоїнів еволюціонує,” сказав він.

Впровадження стейблкоїнів у 2014 році ефективно об’єднало технологічні переваги блокчейну з фінансовою стабільністю, необхідною для широкого впровадження.

Хоча технологія блокчейн сприяє прозорості та ефективності, сам стейблкоїн вирішує проблему волатильності цін на криптовалюту. Як результат, стейблкоїни приваблюють аудиторію за межами фінансової торгівлі та спекулятивних інвесторів, охоплюючи роздрібний та інституційний сектори.

У найближчі роки впровадження стейблкоїнів пошириться ще більше, додав Раззагі.

“З часом ми очікуємо, що більш формалізовані ліцензійні режими, надійні KYC/AML рамки та потенційна інтеграція з ширшими стратегіями CBDC ймовірні, оскільки політики прагнуть збалансувати інновації з фінансовою стабільністю та відповідністю,” сказав він.

Раззагі особливо згадав країни Субсахарської Африки як рушійні сили впровадження стейблкоїнів.

Станом на 2021 рік, індекс Світового банку повідомив, що менше половини дорослого населення регіону мали банківський рахунок. Як результат, криптовалюта стала дуже привабливою для таких країн, як Нігерія, Ефіопія, Кенія та Південна Африка.

Прийняття DeFi в Африці

Окрім зростання стейблкоїнів, місцеві ініціативи DeFi набирають значного оберту в африканських країнах, таких як Нігерія, яка є провідною силою у глобальному впровадженні криптовалют. Нігерія є прикладом цієї тенденції, спостерігаючи понад 30 мільярдів USD у вартості, отриманій від DeFi сервісів минулого року, згідно з недавнім звітом Chainanalysis.

“Як екосистема DeFi розширюється, стейблкоїн-орієнтовані кредитування, заощаджувальні продукти та рішення для грошових переказів стають все більш доступними для користувачів на ринках, що розвиваються. Це надає можливість особливо особам, які історично були виключені з традиційних банківських систем, отримати доступ до фінансових продуктів та послуг, сприяючи інклюзивності та дозволяючи їм взаємодіяти з глобальною економікою,” підкреслив Раззагі.

Yellow Card, нігерійський стейблкоїн для входу/виходу, активно надає клієнтам по всій Африці безпечний, ліквідний та економічно ефективний доступ до стейблкоїнів, таких як USDT та USDC, і токенів, таких як BTC та ETH, полегшуючи прямі транзакції з використанням місцевих валют.

Інші країни в регіоні також створили зручні для телефонів сервіси для користувачів, які не мають доступу до інтернету. У 2020 році провідний оператор мобільної мережі Кенії, Safaricom, та комунікаційна компанія Vodacom Group заснували M-PESA Africa.

Платформа дозволяє користувачам отримувати доступ до стейблкоїн-фіатних сервісів, таких як Binance. Вона також розширила свою діяльність на інші африканські країни, включаючи Танзанію, Мозамбік, Ефіопію, Єгипет та Гану.

“Рішення на основі стейблкоїнів адаптуються до викликів обмеженого доступу до інтернету та інфраструктури, розробляючи платформи, зручні для мобільних пристроїв, та інші можливості транзакцій. Наприклад, деякі проекти досліджують використання транзакцій на основі SMS та партнерства з місцевими телекомунікаційними провайдерами для розширення свого охоплення на недообслуговувані спільноти,” сказав Раззагі BeInCrypto.

Ці зусилля спрямовані на збільшення доступу до стейблкоїн-сервісів для недообслуговуваних спільнот у сільських районах, тим самим сприяючи фінансовій інклюзії.

Стейблкоїни в країнах з високою інфляцією

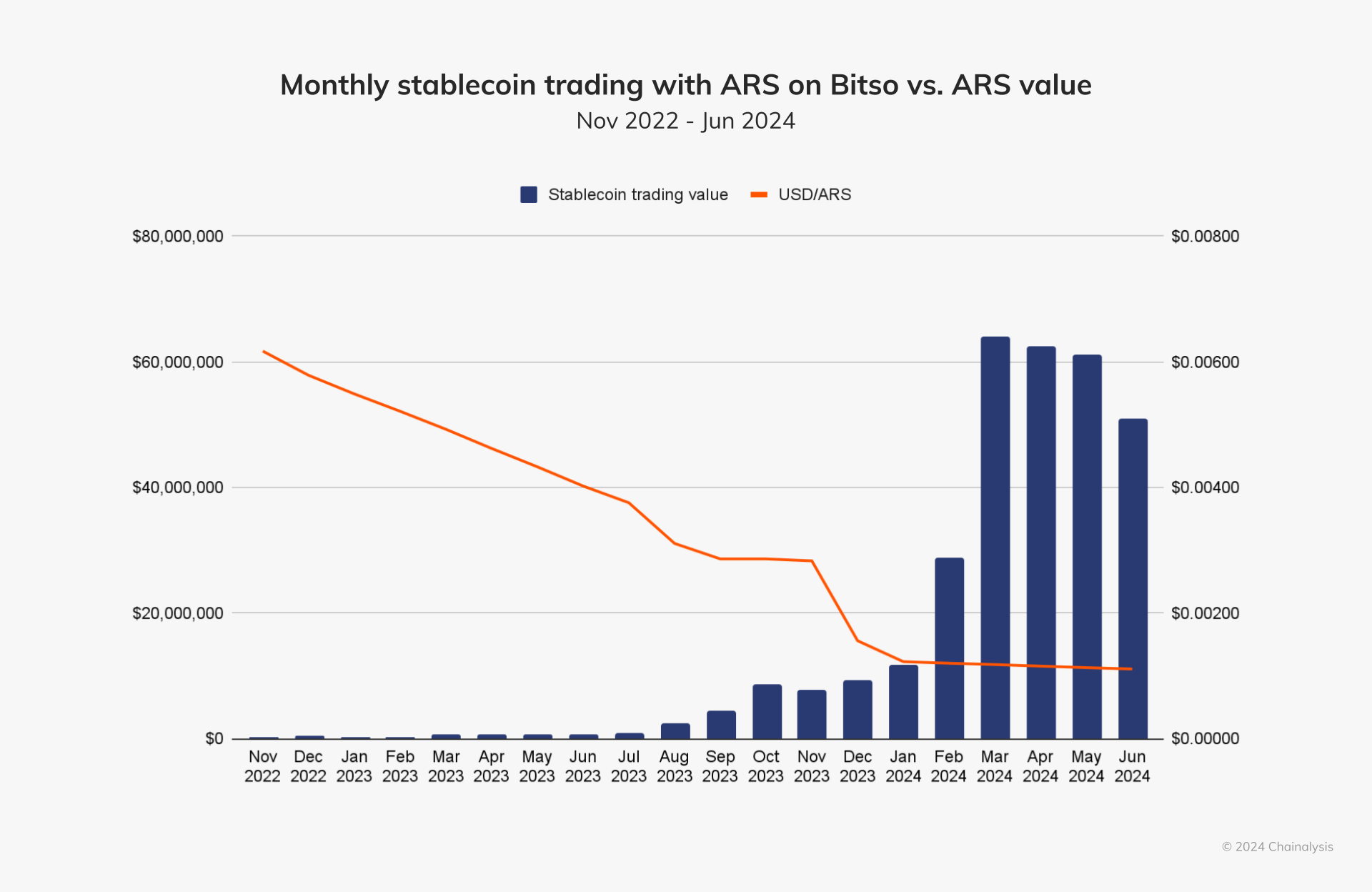

В Аргентині, де гіперінфляція перевищує 100%, громадяни використовують стейблкоїни, прив’язані до USD, такі як USDT та USDC, щоб захистити свої заощадження від девальвації. Попит на стейблкоїни зростає на місцевих біржах, коли песо слабшає або уряди вводять нові валютні обмеження.

Згідно з звітом Chainalysis 2024 року, коли вартість аргентинського песо впала нижче 0,004 USD у липні 2023 року, місячна вартість торгівлі стейблкоїнами зросла до понад 1 мільйона USD у наступному місяці. Те ж саме сталося в грудні 2023 року, коли президент Мілей оголосив, що девальвує валюту на 50% в рамках свого початкового плану жорсткої економії. Того місяця аргентинський песо впав нижче 0,002 USD, а вартість торгівлі стейблкоїнами перевищила 10 мільйонів USD у наступному місяці.

Частка обсягу транзакцій роздрібного розміру в Латинській Америці за типом активу проти глобального середнього. Джерело: Chainalysis.

У Венесуелі стейблкоїни також стали основним засобом обміну, замінивши гіперінфляційний болівар. Люди активно використовують платформи peer-to-peer для здійснення повсякденних транзакцій, включаючи купівлю товарів і послуг, та використовують стейблкоїни для стабільності.

“З високим попитом на долари США, Латинська Америка стала центром використання цифрових активів, де люди використовують стейблкоїни, прив’язані до долара, як USDC, як засіб збереження вартості,” пояснив Раззагі.

Майже мільйон розробників сприяють цьому зростанню, багато з яких працюють над офшорними проектами для компаній США. Ця кваліфікована робоча сила стимулює місцеві інновації, з фінтехами та необанками, які значно покращують доступ до фінансів і знижують витрати для споживачів Латинської Америки.

“Це сильне прийняття частково обумовлено тим, що три чверті з 30 мільйонів клієнтів цифрових банків у регіоні – це фізичні особи та малі та середні підприємства, які раніше не мали банківського обслуговування або були недостатньо обслуговувані,” сказав Раззагі.

Раззагі виділив Airtm, постачальника фінтех-послуг, що пропонує рахунки на базі USDC, як приклад успішної інтеграції стейблкоїнів. Ці рахунки дозволяють бізнесу здійснювати недорогі платежі швидко і дозволяють отримувачам легко конвертувати USDC у свою місцеву валюту.

“Це може бути особливо корисним для бізнесу в регіоні, який стикається з високими витратами на міжнародні платежі та нестабільними місцевими валютами, дозволяючи працівникам отримувати оплату швидко та доступно в доларах США,” додав він.

В результаті, місцеві криптобіржі дозволяють людям підтримувати економічну активність в умовах складних місцевих фінансових умов.

Виклики для впровадження стейблкоїнів

Незважаючи на кілька переваг, певні умови можуть ускладнити широке прийняття стейблкоїнів, особливо в країнах, що розвиваються. Хоча проекти DeFi полегшили обхід регуляторної невизначеності в деяких країнах, ширше впровадження є складним без супутньої структури.

Крім того, люди, які живуть у сільській місцевості, стикаються з обмеженим доступом до Інтернету. Прогалини у фінансовій грамотності в різних регіонах також ускладнюють доступність. В результаті, інформаційні семінари та освітні ресурси стали незамінними для прийняття стейблкоїнів.

“Проекти стейблкоїнів та місцеві спільноти активно працюють над освітніми ініціативами, такими як семінари, вебінари та програми громадського охоплення, щоб підвищити обізнаність і надати практичні знання про те, як безпечно та ефективно використовувати цифрові активи. Ці освітні ініціативи є ключовими для побудови довіри та сприяння прийняттю стейблкоїнів у регіонах з низькою фінансовою грамотністю,” сказав Раззагі BeInCrypto.

Деякі з цих ініціатив продовжують бути активними. Наприклад, Yellow Card у Нігерії створила академію, яка надає безкоштовні курси з цифрових активів для фізичних осіб та організацій по всій Африці.

Транзакції через SMS за допомогою платформ, таких як M-Pesa, також допомагають спростити можливості транзакцій для недостатньо обслуговуваних спільнот. Однак додаткові бар’єри, такі як відсутність доступу до мобільних пристроїв та комп’ютерів, роблять ці ініціативи недостатніми.

“З часом, чіткіші політики, ширша підключеність та постійні зусилля з підвищення фінансової грамотності сприятимуть ширшому використанню стейблкоїнів, тим самим використовуючи вбудовані переваги безпеки та глобального доступу, які пропонують стейблкоїни,” додав Раззагі.

Більше впровадження подібних зусиль є важливим для широкого прийняття стейблкоїнів.

«Стейблкоїни» та цифрові валюти центральних банків

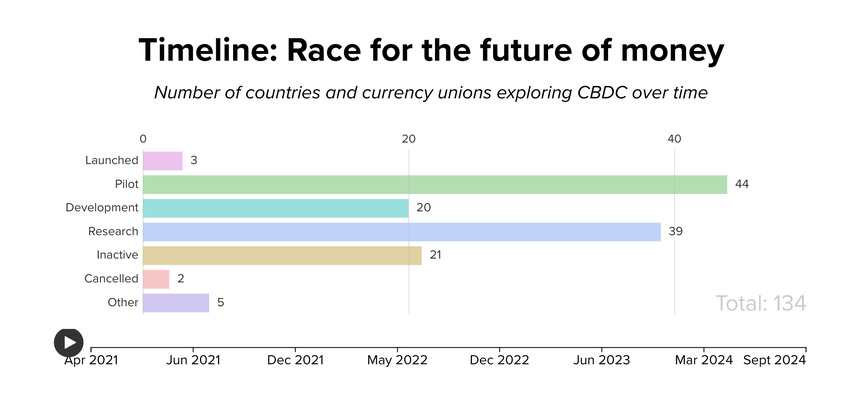

Інший аспект, що викликає невизначеність навколо прийняття стейблкоїнів, – це недавнє впровадження цифрових валют центральних банків (CBDC). Ці валюти є цифровою формою грошей, випущеною та регульованою центральним банком. Вони не призначені для заміни фізичних грошей, а скоріше для співіснування з ними.

Ключова відмінність між CBDC та криптовалютами полягає в їхніх емітентах. CBDC випускаються та підтримуються урядами, що забезпечує їхню стабільність та підтримку з боку країни-емітента. На відміну від цього, криптовалюти випускаються та управляються приватними суб’єктами, що робить їхню вартість підвладною значним ринковим коливанням.

Згідно з трекером CBDC Atlantic Council, Багами, Ямайка та Нігерія є серед країн, які повністю запустили CBDC. У Нігерії та на Багамах випуск CBDC зазнав значного зростання. Усі три країни наразі пріоритетно розширюють прийняття роздрібних CBDC на своїх відповідних ринках.

Кожна країна G20 також досліджує CBDC, з 19 у просунутих стадіях дослідження CBDC. З них 13 країн вже знаходяться на стадії пілотного проекту, включаючи Бразилію, Японію, Індію, Австралію, Росію та Туреччину.

Хоча CBDC та стейблкоїни можуть конкурувати за домінування в цифрових платежах, кожен механізм має свою унікальну перевагу.

“Ми бачимо багато можливостей для синергії між відповідними стейблкоїнами, такими як USDC, та CBDC, причому стейблкоїни відіграють важливу роль у забезпеченні peer-to-peer міжнародних транзакцій, наприклад, функції, яка не була включена в основний дизайн більшості CBDC, що розробляються,” сказав він.

Тим не менш, Раззагі вважає, що дві системи можуть співіснувати, а не конкурувати.

“USDC та інші інновації приватного сектора вже досягають того, що CBDC сподівається запропонувати. Багато переваг CBDC вже забезпечуються інноваціями приватного сектора через платіжні системи на основі блокчейну,” додав Раззагі.

Дослідження цих динамік проливає світло на те, як ринки, що розвиваються, приймають стейблкоїни та CBDC, підкреслюючи їх потенціал для перетворення глобального фінансового сектора з більшою інклюзивністю.